COTidienne

Marché des céréales du 3 février 2025 - Les prix remontent, soutenus par l’accalmie sur la guerre commerciale entre les États-Unis et ses partenaires commerciaux

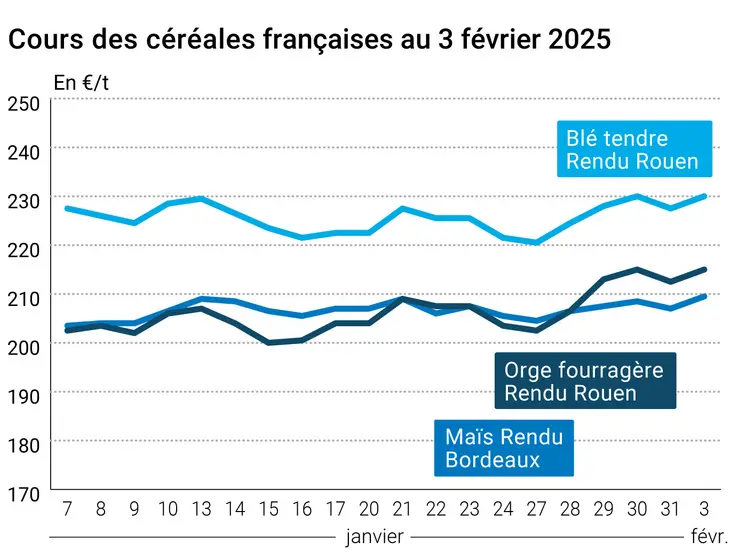

L’évolution des prix du blé, de l’orge et du maïs français entre le 31 janvier et le 3 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 31 janvier et le 3 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé et du maïs ont regagné, entre le 31 janvier et le 3 février, le terrain perdu vendredi dernier sur Euronext et le marché physique français. Ceux de l'orge fourragère ont suivi le même mouvement. Une nouvelle fois, ce sont les péripéties de la guerre commerciale initiée par Donald Trump entre les États-Unis et ses principaux partenaires commerciaux qui ont constitué le facteur principal d’évolution du marché aux États-Unis, et en Europe par la même occasion.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les prix du blé et du maïs ont progressé sur le CBOT à Chicago, soutenus par le délai d’un mois annoncé sur la mise en place de taxes à l’importation par les États-Unis sur les produits mexicains. La présidente mexicaine a ainsi assuré Donald Trump de l’envoi de 10 000 soldats à la frontière avec les États-Unis pour contrôler l’immigration clandestine et le flux de fentanyl, en échange d’un délai d’un mois sur la mise en place de taxes. Le Mexique étant le premier débouché pour le maïs états-unien, cela a apporté du soutien aux cours de la graine jaune. Les fonds sont revenus aux achats en blé et en maïs. Les marchés états-uniens du blé bénéficiaient quant à eux de l’espoir que les taxes à l’importation ralentiraient le flux de blé canadien aux États-Unis. Mais, après la clôture du CBOT, le Canada a également annoncé une pause dans la guerre commerciale qui l’oppose aux États-Unis sous les mêmes conditions que le Mexique. La situation ne semble en revanche pas s’améliorer avec la Chine. Le ministère chinois des Finances a annoncé, mardi 4 février, qu'elle allait imposer des droits de douane de 15 % sur les importations de charbon et de gaz naturel liquéfié (GNL) états-uniens, à partir du 10 février. Elle a aussi annoncé que des taxes douanières de 10 % seront également appliquées aux importations de pétrole et aux machines agricoles, entre autres, en provenance des États-Unis.

Des considérations d’ordre météorologique sont également intervenues. L’USDA a publié les données d’état des cultures pour les trois principaux États producteurs de blé d’hiver aux États-Unis. La situation se dégrade ainsi dans l’Illinois et surtout le Colorado. Du côté du maïs, les prévisions de production des bourses sud-américaines sont jugées trop optimistes par les opérateurs. Selon des agriculteurs interrogés par Reuters, les plants de maïs sont déjà jaunes dans la région de Buenos Aires en Argentine. De plus, l’abaissement des taxes à l’exportation décidé par le pays pourrait avoir un effet limité sur les marchés.

Sur Euronext, les cotations du blé et du maïs n’étaient pas en reste, soutenues par celles de leurs homologues états-uniens ainsi que par la parité euro-dollar qui a de nouveau chuté. Là aussi, le marché est préoccupé par les conditions de culture en Europe et notamment en Russie. Selon Rusagrotrans, les exportations russes de blé devraient atteindre leur plus bas niveau depuis cinq ans sur le mois de février, tandis que les prix FOB Russie continuent d’augmenter. Cela apportait également du soutien aux prix européens. Le marché est dans l’attente des résultats des appels d’offres en céréales fourragères lancés par l’Iran en orge et en maïs (120 000 t de chaque), l’Algérie pour 240 000 t de maïs et 35 000 t d’orge, et la Jordanie pour 120 000 t d’orge. Les expéditions d’orge ukrainienne s’affichent d’ailleurs en hausse d’un an sur l’autre, selon les douanes nationales.

Sur le marché physique français, les cotations de l’orge fourragère, du blé tendre et du maïs ont suivi à la hausse.

Près d'un an après son dépôt par le gouvernement Attal, le projet de loi d'orientation agricole est étudié à partir de ce mardi au Sénat (il avait été adopté par l’Assemblée nationale au printemps 2024, avant dissolution et censure). C’est dans ce texte que l’on trouve notamment les notions de l’agriculture comme « intérêt général majeur » (lancé par le président de la République lors du Salon international de l’agriculture 2024 et inscrit dans l’article premier de ce projet de loi) et de « non-régression de la souveraineté alimentaire ». Également dans ce projet, se trouvent des dispositions pour accélérer les procédures de contentieux en cas de recours contre des stockages d'eau.

Par ailleurs, fin janvier, l’autorité des marchés financiers de l’Inde a prolongé jusqu’à fin mars une mesure d’interdiction des transactions sur les contrats dérivés sur un certain nombre de céréales et denrées alimentaires, dont le blé, les pois chiches, le soja et l’huile de palme. La première interdiction date de décembre 2021.

Signalons enfin l’introduction par le CME de nouveaux contrats à terme sur les céréales et oléagineux.

Concernant le pétrole, les cours à New York ont baissé avec des pertes significatives après le report des taxes douanières par Donald Trump. De plus, l'Organisation des pays exportateurs de pétrole et ses alliés (Opep+) a confirmé sa volonté d’augmenter la production de pétrole à partir du mois d’avril. Cette décision, malgré le recul récent des cours, devrait satisfaire Donald Trump, dont le souhait est de voir les prix diminuer.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Kansas, blé d’hiver, conditions de culture : 50 % "bonnes à très bonnes" contre 47 % au 6/01 (source : USDA)

- Illinois, blé d’hiver, conditions de culture : 65 % "bonnes à très bonnes" contre 69 % au 6/01 (source : USDA)

- Colorado, blé d’hiver, conditions de culture : 57 % "bonnes à très bonnes" contre 70 % au 6/01 (source : USDA)

Commerce international :

- États-Unis, blé, inspections à l’exportation : 252 637 t la semaine se terminant le 30/01 (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1 252 056 t la semaine se terminant le 30/01, la majorité vers le Mexique (source : USDA)

- Ukraine, blé, exportations : 10,833 Mt début février sur la campagne contre 9,381 Mt l’an passé (source : douanes ukrainiennes)

- Ukraine, orge, exportations : 2,064 Mt début février sur la campagne contre 1,415 Mt l’an passé (source : douanes ukrainiennes)

- Ukraine, maïs, exportations : 12,442 Mt début février sur la campagne contre 13,141 Mt l’an passé (source : douanes ukrainiennes)

- Russie, blé, exportations : 2,2 à 2,3 Mt sur le mois de février (source : Rusagrotrans)

Marchés physiques français du 3 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 229,50 | N | 2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 229,50 | N | 2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 230,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 228,00 | N | 2,50 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 234,00 | N | 2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 236,61 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 237,81 | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 236,00 | N | 2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-mars | 227,00 | N | 2,50 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 209,50 | N | 2,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 209,50 | N | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 213,50 | N | 2,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 213,50 | N | 2,50 |

| Fob Rhin | Récolte 2024 | févr.-mars | 226,00 | N | 3,50 |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 220,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 215,00 | N | 2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 201,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 203,00 | N | 2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 217,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 215,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 230,00 | N | 0,00 |

Cotations des issues de meunerie du 28 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | ||

| pellets | dispo. | 162,00-164,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 30 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 900,00 | N |

Evolution dollar / euro du 3 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9733 euro |

| 1 euro | 1,0274 dollar |

Clôture du marché à terme de Chicago du 3 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 566,75 | cents/bois. |

| Maïs | 488,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 3 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 234,50 |

| Mai 2025 | 239,25 |

| Sept. 2025 | 232,75 |

| Volume | 124108 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 218,00 |

| Juin 2025 | 222,75 |

| Août 2025 | 227,00 |

| Volume | 4288 |

Cotations des marchés internationaux du 3 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 73,16 $ |

| Indices des frets maritimes | du 3 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 738 | 3,00 |

| Baltic Panamax Index (BPI) | 830 | 30,00 |

| Baltic Capesize Index (BCI) | 861 | -13,00 |

| Baltic Supramax Index (BSI) | 602 | -1,00 |

| Baltic Handysize Index (BHSI) | 372 | -5,00 |