COTidienne

Marché des céréales du 28 mars 2025 - Baisse des prix du blé et du maïs, dans l’attente des rapports de l’USDA du 31 mars

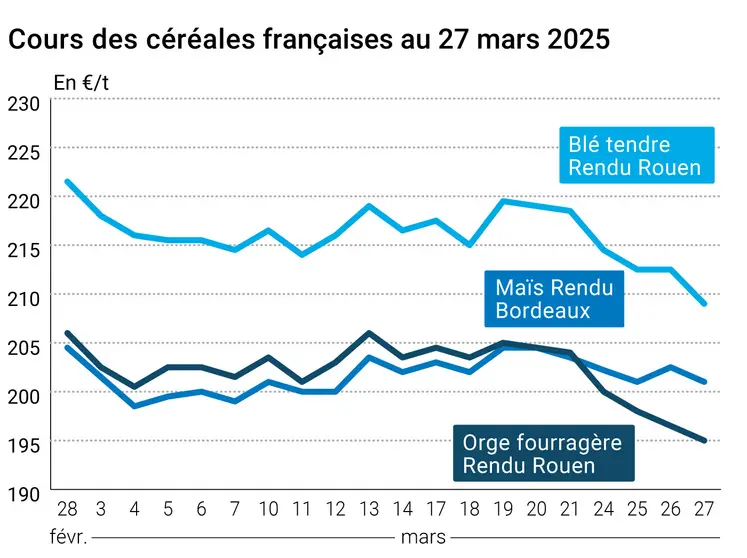

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé et du maïs sur Euronext ont reculé sur l’ensemble des échéances, entre le 26 et le 27 mars, à l’image des contrats céréaliers sur le CBOT. Un nouvel accord russo-ukrainien sur un corridor céréalier pourrait prochainement voir le jour, ce qui faciliterait les exportations céréalières des deux pays, les rendant moins onéreuses pour les chargeurs en termes d’assurance fret, notamment. L’application prochaine de taxes douanières par Donald Trump inquiète par ailleurs les opérateurs, quant à leur impact sur les échanges mondiaux et la consommation, en proie à l’inflation.

Sur le marché physique français, les cotations du blé tendre, de l’orge fourragère, en sympathie, et du maïs se sont ainsi repliées. Les cours du blé dur et de l’orge de brasserie n’ont pas évolué.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En France, les conditions de culture des céréales d’hiver n’ont pas évolué d’une semaine sur l’autre, demeurant meilleures que l’an dernier à la même époque. Les semis des orges de printemps sont maintenant terminés, en avance par rapport à l’an dernier et à la moyenne quinquennale. Ceux du blé dur se finalisent, dans les temps par rapport à l'année dernière et les cinq dernières années en moyenne.

A noter que, dans un post sur LinkedIn, Pierre-Jean Huré, responsable du service commercial de Sica Atlantique, silo portuaire basé sur le port de La Rochelle, fait part d’un « regain d’activité : les navires s’enchaînent au quai Lombard ».

Par ailleurs, dans un contexte de fragilisation de l’état financier des coopératives agricoles, victimes de mauvaises récoltes à répétition, d’une consommation et d’exportations en berne, les groupes coopératifs du sud-ouest de la France, Euralis et Maïsadour, annoncent avoir « engagé des discussions sur un projet de rapprochement par voie de fusion ». Dans le même temps, Vivescia, groupe coopératif marnais, et Vandemoortele, groupe agroalimentaire européen, ont annoncé avoir « signé un accord en vue de l'acquisition de Délifrance [l’un des leaders européens de la Boulangerie-Viennoiserie-Pâtisserie surgelée, filiale de Vivescia] par Vandemoortele ».

Aux Etats-Unis, le blé va bénéficier de conditions climatiques plus humides dans les prochains jours. Les ventes hebdomadaires à l’exportation états-uniennes, bien que dans les attentes des opérateurs, restent décevantes, bien inférieures à celles de la semaine précédente.

En maïs, le bon rythme des semis aux Etats-Unis a pesé sur les cours à terme. Les opérateurs attendent la parution le 31 mars des estimations de semis de printemps pour la prochaine récolte, qui devraient confirmer la forte progression de la sole de maïs au détriment du soja.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté météo, les conditions de semis de céréales d’hiver dans l’est de l’Australie seraient optimales, mais moins favorables dans l’ouest et le sud du pays. Au Brésil, les précipitations sont favorables au remplissage des grains de maïs safrinha. En Argentine, la récolte du maïs précoce dans la moitié est du pays pourrait être ralentie par les pluies, qui bénéficient en revanche aux cultures.

Côté macroéconomie, les cours du pétrole ont légèrement progressé d’un jour sur l’autre. Selon Reuters, l'administration du président états-unien Donald Trump a demandé aux producteurs de pétrole et de biocarburants de parvenir à un accord sur la prochaine politique nationale en matière de biocarburants pour éviter le genre d'affrontements qui ont marqué son premier mandat.

L’euro s’est renforcé face au dollar, passant de 1,739 $ à 1,0797 $ (+0,53 %), rendant les exportations européennes moins compétitives sur le marché mondial.

Fondamentaux :

- UE, blé, production : 126,5 Mt en 2025, en hausse d’une récolte sur l’autre (source : Commission européenne)

- UE, maïs, production : 65 Mt en 2025, en hausse d’une récolte sur l’autre (source : Commission européenne)

Commerce international :

- Etats-Unis, blé, ventes à l’exportation hebdomadaires : 111 500 t pour la semaine se terminant le 20 mars, dans les attentes (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation hebdomadaires : 1 039 600 t pour la semaine se terminant le 20 mars, dans les attentes (source : USDA)

- UE, maïs, importation : 18,3 Mt en 2025-2026, en repli d’une campagne sur l’autre (source : Commission européenne)

Agenda :

- 31.03.2025 : Etats-Unis, blé-maïs-soja, surfaces de cultures 2025-2026 (source USDA)

- 10.04.2025 : Monde, blé maïs soja, rapport offre et demande (Source : USDA)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 12, du 18 au 24 mars 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 74% | 74% | 66% |

| Orge d'hiver | 70% | 70% | 67% |

| Blé dur | 80% | 80% | 73% |

| Semis | S | S-1 | N-1 |

| Orge de printemps | 100% | 97% | 77% |

| Blé dur | 99% | 97% | 98% |

Marchés physiques français du 27 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 209,00 | N | -3,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 209,00 | N | -3,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 209,00 | N | -3,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 206,00 | N | -3,50 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 208,00 | N | -4,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | n.p. | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | n.p. | ||

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 213,00 | N | -3,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 207,00 | N | -3,50 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | 220,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 201,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 203,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 201,00 | N | -1,50 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 205,00 | N | -1,50 |

| Fob Rhin | Récolte 2024 | mars-juin | 213,00 | N | -2,00 |

| Récolte 2025 | janv.-juin | 214,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 218,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 195,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 204,00 | N | -1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 193,00 | N | -1,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 186,00 | N | -1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | 207,50 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 209,00-210,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 215,00-218,00 | N | 0,00 |

Cotations des issues de meunerie du 25 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 27 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 890,00 | N |

Evolution dollar / euro du 27 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9272 euro |

| 1 euro | 1,0785 dollar |

Clôture du marché à terme de Chicago du 27 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 532,00 | cents/bois. |

| Maïs | 450,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 27 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 218,25 |

| Sept. 2025 | 218,25 |

| Déc. 2025 | 226,00 |

| Volume | 94551 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 212,00 |

| Août 2025 | 217,25 |

| Nov. 2025 | 212,50 |

| Volume | 2007 |

Cotations des marchés internationaux du 27 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2025 | 69,92 $ |

| Indices des frets maritimes | du 27 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1621 | -13,00 |

| Baltic Panamax Index (BPI) | 1484 | 28,00 |

| Baltic Capesize Index (BCI) | 2527 | -54,00 |

| Baltic Supramax Index (BSI) | 1007 | -7,00 |

| Baltic Handysize Index (BHSI) | 607 | 4,00 |