COTidienne

Marché des céréales du 21 mars 2025 - Recul des prix des céréales sur Euronext avec les bonnes perspectives de récolte pour 2025

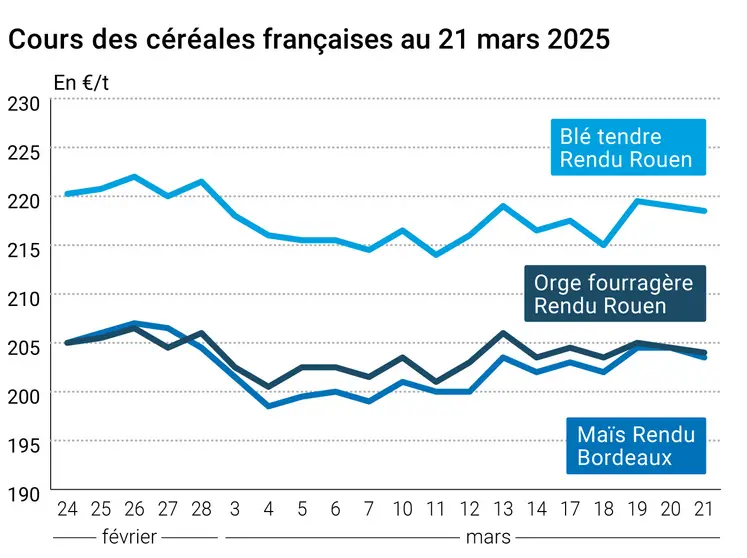

L’évolution des prix du blé, de l’orge et du maïs français entre le 20 et le 21 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 20 et le 21 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont cédé 0,50 €/t sur l’échéance mai sur Euronext entre le 20 et le 21 mars. La baisse est plus prononcée sur la nouvelle récolte, les cotations cédant 1 €/t sur les échéances suivantes. L’abondance de la production mondiale de blé prévue par les derniers bilans prévisionnels du Conseil international des céréales et l’USDA pèsent en effet sur les marchés de la céréale. La stabilité des conditions de culture en France a aussi contribué.

Le maïs quant à lui cédait 1 €/t, dans le sillage de son homologue du CBOT à Chicago. Seul le recul de la parité euro-dollar apportait un peu de soutien aux cours.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Signalons qu’un député ukrainien, Oleksander Haidu, a appelé à un renforcement des partenariats entre la France et l’Ukraine lors d’une visite sur le territoire hexagonal, rapportent nos confrères d’Agra. Les semis de printemps ont par ailleurs débuté en Ukraine, avec déjà une bonne progression en orge de printemps, signale UkrAgroConsult. Les surfaces semées en orge de printemps devraient d’ailleurs progresser de 28 % d’un an sur l’autre, selon leurs prévisions. En Ukraine toujours, des frappes russes ont touché le port d’Odessa. Des négociations entre la Russie et les États-Unis sur la guerre en Ukraine ont débuté à Ryadh (Arabie saoudite). Agra signale ainsi que la partie russe espère un assouplissement des sanctions occidentales sur ses exportations de céréales et d’engrais.

Aux États-Unis, les prix des différentes variétés de blé étaient tous en hausse, soutenus par le manque actuel de précipitations sur les Grandes Plaines. Signalons également que le Chicago Mercantile Exchange (CME) prévoit d’ouvrir un contrat Blé mer Noire pour suivre les prix des grains en origines Roumanie et Bulgarie. En maïs, les cours reculaient avec l’inquiétude des marchés quant aux développements des guerres commerciales initiées par Donald Trump. Des prises de bénéfice intervenaient également.

Du côté des importateurs, l’USDA a publié son rapport annuel sur l’offre et la demande en grains en Arabie saoudite. L’attaché agricole dans le Royaume prévoit ainsi une hausse des importations de maïs et d’orge pour 2025-2026, mais une baisse en blé. En orge, la baisse des cours mondiaux devrait stimuler les importations. La privatisation des fonctions de la GFSA (ex-Sago) se poursuit pour les importations de blé tendre non subventionné.

La Tunisie via son Office des céréales a annoncé un large plan d’investissement dans le stockage de céréales, avec notamment des constructions de silos et une digitalisation de la collecte qui devrait permettre une meilleure remontée des informations. L’agence Ecofin signale ainsi que la capacité de stockage de grains devrait gagner 24 % à 628 000 t grâce à ces investissements.

Enfin, la Turquie a lancé un appel d’offres en blé dur. Le pays a l’ambition de devenir le premier exportateur mondial de pâtes devant l’Italie grâce à une hausse des capacités de production de 3 à 4 Mt prévue pour 2026, estime Namik Kemal Parlak, rédacteur en chef de Miller Magazine.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Argentine, maïs, récolte : 13,6 % achevés au 19 mars (source : Bourse de Buenos Aires)

- Arabie saoudite, blé, production : 1,5 Mt en 2025-2026 contre 1,2 en 2024-2025 (source : attaché USDA à Ryadh)

- Ukraine, orge de printemps, surface : 222 800 ha prévus soit une hausse de 28 % d’un an sur l’autre (source : UkrAgroConsult)

Commerce international :

- Arabie saoudite, blé, importations : 3,2 Mt contre 3,563 estimés pour 2024-2025 (source : attaché USDA à Ryadh)

- Arabie saoudite, orge, importations : 3,3 Mt prévus pour 2025-2026 contre 3,0 Mt l’an passé (source : attaché USDA à Ryadh)

- Arabie saoudite, maïs, importations : 4,5 Mt prévus pour 2025-2026 contre 4,0 Mt l’an passé (source : attaché USDA à Ryadh)

- Turquie, blé dur, appel d’offres : 50 000 t, limite des offres le 27 mars, chargement du 24 avril au 15 mai (source : Grainbow)

- Turquie, pâtes, exportations : 1,458 Mt en 2024 et 1,5 Mt prévus pour 2025 (source : Miller Magazine)

Erratum :

En date du 19 mars, le blé tendre BPMF en départ Marne était coté 222 €/t Traité sur la période mars-juin (et non 221 €/t).

En date du 19 mars, l'orge de brasserie Planet en FOB Creil était coté à 218 €/t Nominal sur la période mars-juin (et non 221 €/t Acheteur à 224 €/t Vendeur).

Marchés physiques français du 21 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 220,00 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 218,50 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 218,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 214,00 | N | -0,50 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 222,00 | N | -0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 229,64 | -1,36 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 230,84 | -1,16 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 221,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 216,00 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | mars | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 203,50 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 204,50-205,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 203,50-204,50 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 207,50 | N | -1,00 |

| Fob Rhin | Récolte 2024 | mars-juin | 214,00 | N | -1,00 |

| Récolte 2025 | janv.-juin | 214,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 212,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 204,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 205,00 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 198,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 192,00 | N | -0,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 210,00-218,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 218,00 | N | 0,00 |

Cotations des issues de meunerie du 18 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 20 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 890,00 | T |

Evolution dollar / euro du 21 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9236 euro |

| 1 euro | 1,0827 dollar |

Clôture du marché à terme de Chicago du 21 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 558,25 | cents/bois. |

| Maïs | 464,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 21 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 226,25 |

| Sept. 2025 | 227,00 |

| Déc. 2025 | 233,75 |

| Volume | 62710 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 215,75 |

| Août 2025 | 220,75 |

| Nov. 2025 | 216,50 |

| Volume | 1865 |

Cotations des marchés internationaux du 21 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2025 | 68,28 $ |

| Indices des frets maritimes | du 21 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1643 | 8,00 |

| Baltic Panamax Index (BPI) | 1375 | 18,00 |

| Baltic Capesize Index (BCI) | 2676 | 6,00 |

| Baltic Supramax Index (BSI) | 1012 | 2,00 |

| Baltic Handysize Index (BHSI) | 596 | 3,00 |