COTidienne

Marché des céréales du 19 mars 2025 - Les prix du blé et du maïs européens repartent à la hausse, dans le sillage du CBOT

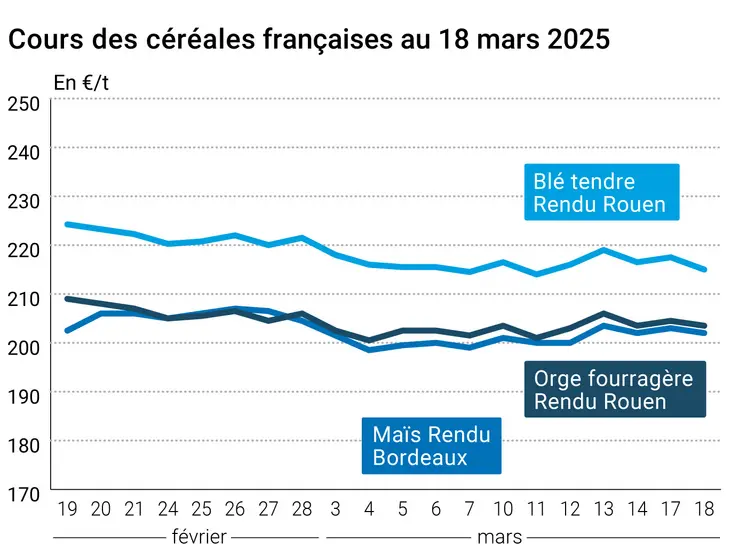

L’évolution des prix du blé, de l’orge et du maïs français entre le 17 et le 18 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 17 et le 18 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé tendre sur Euronext ont évolué de façon hétérogène entre le 17 et le 18 mars, avec -2,25 €/t sur l’échéance mai, 0 €/t sur l’échéance septembre et +0,25 €/t sur l’échéance décembre. Ceux du maïs européen ont quant à eux légèrement régressé, perdant entre 0,50 €/t à 1 €/t selon l’échéance.

Sur le marché physique français, les prix des céréales se sont dépréciés sur leur place de référence, perdant 2,5 €/t en blé tendre, 1 €/t en orge fourragère et maïs sur le rapproché. Les cotations du blé dur n’ont pas évolué d’un jour sur l’autre.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

À noter que les exportations européennes de blé tendre sur la campagne 2024-2025 au 16 mars ont chuté de 35 % (à 14,9 Mt) par rapport à la même période de la précédente campagne commerciale, celles de l’orge reculent de 19 % (à 3,6 Mt), selon les derniers chiffres publiés par la Commission européenne. Cette dernière a par ailleurs confirmé le retour de droits de douane ad valorem de 25 % sur le maïs grain états-unien à compter du 1er avril ce qui devrait réduire fortement les importations de cette origine sur le marché européen, indique l’AGPM.

Les cours du blé sur le CBOT ont reculé sur l’ensemble des échéances, entre les séances de lundi et de mardi, en raison des vents violents attendus dans les plaines du sud-ouest des Etats-Unis et des prises de bénéfices à la suite de la hausse tarifaire de la veille.

Les cours du maïs a suivi la même tendance baissière sur la récolte 2025 mais ont progressé sur les récoltes suivantes. De fait, les intentions de semis pour la prochaine récolte aux Etats-Unis sont projetées en forte hausse d’un an sur l’autre, au détriment de ceux du soja. Dans ce cadre, le rapport de l’USDA du 31 mars est très attendu. Les yeux sont également rivés sur la météo brésilienne, alors que les semis de la seconde récolte de maïs touchent à leur fin.

En Tunisie, l’Office des céréales a annoncé la construction de nouveaux silos pour accroître sa capacité de stockage de 120 000 t au cours des deux prochaines années, et atteindre 628 000 t à terme. L’objectif est d’améliorer la collecte de céréales au niveau national, mais aussi de disposer d’une plus grande marge de manœuvre pour ses achats sur le marché international, afin notamment d'acheter en période de bas prix mondiaux. La Tunisie, qui dépend à hauteur de 80 % des importations pour ses besoins en céréales, a acheté 4,1 Mt de céréales en 2024 (36,5 % de blé, 27 % de maïs et 19,2 % d’orge), selon l’Observatoire national de l’agriculture.

Côté macroéconomie, les cours du pétrole ont continué de s’affaisser entre le 17 et le 18 mars, les opérateurs craignant que l’application prochaine des taxes douanières sur les importations états-uniennes en provenance du Canada, du Mexique, de Chine et de l’Union européenne, conduise à une baisse de la demande.

L’euro s’est de nouveau renforcé face au dollar, passant de 1,0922 $ lundi à 1,0942 $ mardi (+0,18 %), ce qui rend les exportations européennes moins compétitives sur le marché mondial, et inversement pour les ventes extérieures états-uniennes. La hausse de l’euro s’explique par la décision allemande de se réarmer et moderniser les infrastructures du pays dans un contexte géopolitique inquiétant. A noter que Jerome Powel, le président de la Réserve fédérale des Etats-Unis (FED), devrait annoncer ce soir que les taux directeurs sont inchangés. Le rapport de la FED devrait également confirmer les prochaines baisses des taux projetées en 2025 et 2026.

Côté géopolitique, la conversation téléphonique entre Donald Trump et Vladimir Poutine s’est conclue par la suspension durant trente jours des frappes sur les infrastructures énergétiques ukrainiennes. Dans ce contexte de trêve, Volodymyr Zelensky a déclaré à des journalistes que le corridor de la mer Noire fonctionnerait, que la Russie le veuille ou non, rapporte UkrAgroConsult. Les analystes s’accordent à dire que la fin du conflit russo-ukrainien serait plutôt baissière sur les prix des grains, car elle favoriserait une hausse des exportations russes et ukrainiennes.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Bulletin Céré’Obs de FranceAgriMer :

(semaine 10, du 4 au 10 mars 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 74% | 74% | 66% |

| Orge d'hiver | 70% | 70% | 68% |

| Orge de printemps | |||

| Blé dur | 81% | 82% | 72% |

| Maïs grain |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | 92% | 65% | 38% |

| Blé dur | 96% | 93% | 92% |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

Marchés physiques français du 18 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 215,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 216,00 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 215,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 211,00 | N | -1,00 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 224,00 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 228,74 | -1,50 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 230,04 | -1,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 217,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 210,00 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 300,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 202,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 202,00-204,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 203,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 206,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | mars-juin | 216,00 | N | 0,00 |

| Récolte 2025 | janv.-juin | 216,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 203,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 212,00 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 201,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 192,50 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | 205,00-210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 213,00-215,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 219,00-220,00 | N | 0,00 |

Cotations des issues de meunerie du 18 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 13 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Évolution dollar / euro du 18 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9159 euro |

| 1 euro | 1,0918 dollar |

Clôture du marché à terme de Chicago du 18 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 565,00 | cents/bois. |

| Maïs | 458,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 18 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 222,25 |

| Sept. 2025 | 226,00 |

| Déc. 2025 | 232,75 |

| Volume | 72259 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 214,00 |

| Août 2025 | 219,25 |

| Nov. 2025 | 215,00 |

| Volume | 1934 |

Cotations des marchés internationaux du 18 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 66,90 $ |

| Indices des frets maritimes | du 18 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1650 | -8,00 |

| Baltic Panamax Index (BPI) | 1405 | 2,00 |

| Baltic Capesize Index (BCI) | 2714 | -54,00 |

| Baltic Supramax Index (BSI) | 977 | 23,00 |

| Baltic Handysize Index (BHSI) | 578 | 5,00 |