COTidienne

Marché des céréales du 14 mars 2025 - Les prix du blé et du maïs se replient sur Euronext, dans le sillage de leurs homologues états-uniens

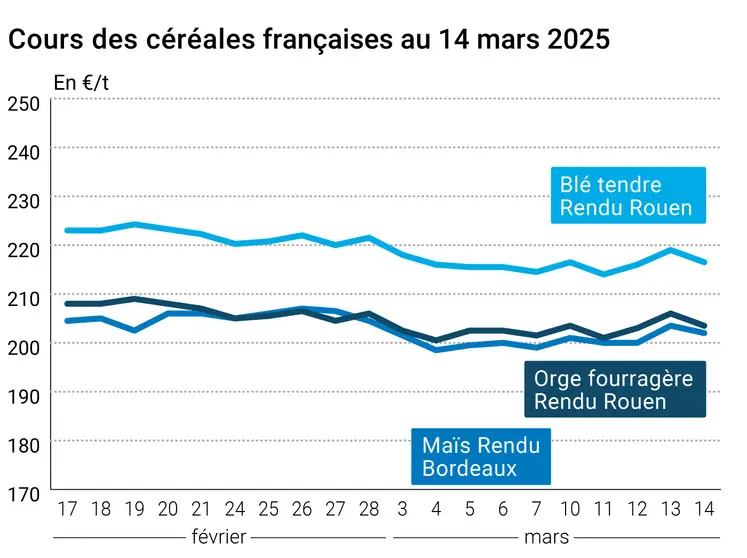

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé et du maïs ont cédé du terrain entre le 13 et le 14 mars sur Euronext. Notons que les échéances mai et septembre sont désormais au même niveau en blé. Les cotations du blé se sont inclinées face à la concurrence tenace des blés ukrainiens et roumains, retenus dans les derniers appels d’offres. De plus, les conditions de culture du blé et de l’orge d’hiver se sont stabilisées en France, selon Céré’Obs. La fermeté de le la parité euro-dollar continue également de peser sur la compétitivité des marchandises européennes. L’influence baissière du CBOT se faisait également sentir, surtout sur le maïs. La révision en baisse de la prévision de récolte européenne de blé pour 2025 par Stratégie Grains n’est pas parvenue à inverser le mouvement.

Sur le marché physique français, les cotations du blé tendre, de l’orge fourragère et du maïs ont suivi à la baisse.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les prix du blé et du maïs ont reculé sur le CBOT, alors que l’échéance mars est dorénavant clôturée (elle n’était plus utilisée depuis plusieurs jours). Même tendance baissière sur les marchés du blé à Kansas City et Minneapolis. Les fonds demeurent vendeurs à Chicago, et l’incertitude quant au contexte de guerre commerciale n’est guère porteuse pour les prix. Selon Dan Basse, président d’AgResource cité par Reuters : « On ne peut pas maintenir une tendance si on ne sait pas quel sera le prochain développement des taxes, et les opérateurs ne veulent pas prendre de risques ».

En blé HRW, la météo au Kansas et dans les États alentour inquiète cependant les marchés, avec un déficit hydrique et des nuages de poussière constatés dans ses zones de culture.

En maïs, l’abondance des récoltes à venir en Amérique du Sud pesait également sur les prix. La Bourse de Rosario signale ainsi que 8 % des surfaces sont récoltées en Argentine. Soybean and Corn rapporte également l’agrément du port brésilien de Saõ Luis pour l’exportation de maïs vers la Chine.

La bonne compétitivité du blé et du maïs états-uniens à l’exportation freinait tout de même la baisse des cours. Les engagements à l’exportation en blé et en maïs pour les États-Unis sont en effet en hausse par rapport à l’an passé à date. En maïs, l’activité commerciale reste dynamique avec une vente exceptionnelle pour une destination inconnue et une vente à la KFA de Corée du Sud.

Notons que l’Ukraine et la Turquie souhaitent renforcer leur coopération. La Turquie serait intéressée par des achats de maïs ukrainien.

Zerno online rapporte la baisse des surfaces de blé et le manque de précipitations au Pakistan. Celles-ci ont conduit le porte-parole du National Business Group du Pakistan à évoquer des importations de blé.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Argentine, maïs, récolte : 8 % des surfaces (source : Bourse de Rosario)

- Union européenne, blé, production : 127,5 Mt soit 200 000 t de moins que la prévision du mois précédent pour la récolte 2025, contre 113,5 Mt estimés pour la récolte 2024 (source : Stratégie Grains)

Commerce international :

- Russie, blé, exportations : 41 Mt pour 2024-2025, contre 42,5 Mt pour la précédente prévision (source : Ikar)

- États-Unis, maïs, vente exceptionnelle : 208 600 t pour des destinations inconnues (source : USDA)

- Corée du Sud, maïs, achats : 69 000 t d’origine sud-américaine ou sud-africaine par la MFG et 65 à 70 000 t d’origine États-Unis par la KFA (source : Reuters)

- États-Unis, blé, engagements à l’exportation : 21,274 Mt (+15 % par rapport à l'an dernier), soit 94 % de la projection 2024-2025 de l’USDA (source : USDA)

- États-Unis, maïs, engagements à l’exportation : 50,535 Mt (+35 % par rapport à l'an dernier), soit 81 % de la projection 2024-2025 de l’USDA (source : USDA)

- Canada, blé, exportations : 12,42 Mt au 9 mars contre 12,764 Mt l’an passé à date (source : Commission canadienne des grains)

Marchés physiques français du 14 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 216,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 217,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 216,50 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 212,00 | N | -2,50 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 225,50 | N | -2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 228,74 | -0,70 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 229,94 | -0,70 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 218,50 | N | -2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 211,50 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 300,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | mars | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 202,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 202,00-204,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 203,00 | N | -1,50 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 206,00 | N | -1,50 |

| Fob Rhin | Récolte 2024 | mars-juin | 214,50 | N | -1,50 |

| Récolte 2025 | janv.-juin | 214,00 | N | -2,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 203,50 | N | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 212,00 | N | -2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 201,50 | N | -2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 192,50 | N | -2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | 205,00-210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 213,00-215,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 219,00-220,00 | N | 0,00 |

Cotations des issues de meunerie du 11 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 13 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Evolution dollar / euro du 14 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9184 euro |

| 1 euro | 1,0889 dollar |

Clôture du marché à terme de Chicago du 14 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 557,00 | cents/bois. |

| Maïs | 458,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 223,50 |

| Sept. 2025 | 223,50 |

| Déc. 2025 | 229,75 |

| Volume | 56390 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 214,00 |

| Août 2025 | 218,50 |

| Nov. 2025 | 214,75 |

| Volume | 1468 |

Cotations des marchés internationaux du 14 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 67,18 $ |

| Indices des frets maritimes | du 14 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1669 | 19,00 |

| Baltic Panamax Index (BPI) | 1365 | 65,00 |

| Baltic Capesize Index (BCI) | 2857 | -36,00 |

| Baltic Supramax Index (BSI) | 930 | 35,00 |

| Baltic Handysize Index (BHSI) | 572 | 2,00 |