COTidienne

Marché des céréales du 14 février 2025 - Petite faiblesse pour le blé coté sur Euronext

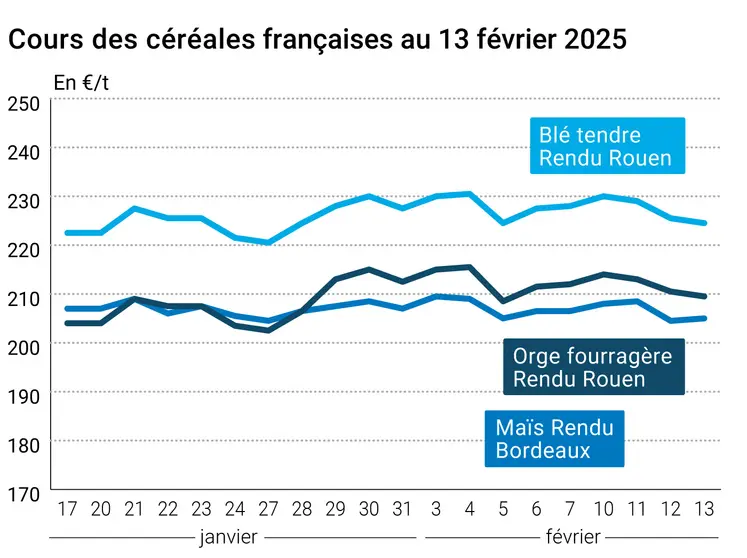

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 13 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 13 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix des principaux contrats à terme sur le blé ont légèrement reculé sur Euronext ce jeudi 13 février 2025. Ceci vaut pour toutes les échéances. Ceux de son homologue états-unien sur le CBOT, comme le maïs des deux côtés de l’Atlantique, ont un peu progressé. Les cours du maïs états-unien n’ont gagné du terrain que sur le rapproché (échéances jusqu’à septembre 2025), le repli étant de mise pour les échéances plus lointaines. Sur les marchés physiques hexagonaux, les prix ont un tout petit peu reculé en blé tendre et en orge fourragère alors qu’ils ont progressé très faiblement en maïs. Ils sont demeurés stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux Etats-Unis, la séance états-unienne était dominée par des achats techniques et des opérations de couverture courte sur le blé, le temps froid et sans neige sur certaines parties des plaines et du Midwest inquiétant les opérateurs sur des cultures encore en phase de dormance. Ces derniers vont observer aussi dans les jours à venir les impacts du quota d’exportations de blé mis en place par la Russie et qui prend effet à partir de samedi. Autre élément à surveiller, les effets de l’annonce de Donald Trump sur sa volonté d’entamer immédiatement des négociations de paix entre l’Ukraine et la Russie : jeudi, le cours des entreprises de l’agroalimentaire ukrainiennes, y compris dans le secteur des céréales, ont bondi sur les marchés boursiers. En Europe, le blé a donc reculé, de façon moindre que la veille, les origines Europe manquant de compétitivité face aux autres origines, notamment mer Noire.

En France, c’est le retour de la publication Céré’Obs de FranceAgriMer (cf. tableaux ci-dessous) sur le blé tendre, le blé dur, l’orge d’hiver et l’orge de printemps.

Le maïs sur le CBOT a subi quelques prises de bénéfices mais dans un climat plutôt acheteur de la part des opérateurs. Ces derniers ont toujours un œil sur les conditions météorologiques en Amérique du Sud et sur la suite des annonces en matière de tarifs douaniers à venir en avril (le Brésil est dans le viseur de l’administration Trump à cause de droits de douane sur l’éthanol états-unien). Sur Euronext, les cours ont un peu rebondi, notamment grâce à des achats à bon compte.

A surveiller : au Japon, le gouvernement a été amené à débloquer ses réserves stratégiques de riz face à une augmentation très forte des prix de l’emblématique aliment national (faible récolte, achats paniques lors du mégaséisme d’août 2024, demande accrue, afflux record de touristes étrangers…). Selon Marcel Thieliant, analyste de Capital Economics, cité par l’AFP, les Japonais pourraient aussi se tourner vers le riz thaïlandais, moitié moins cher, et le blé et le maïs comme produit de substitution, dont les prix ont chuté très fortement ces deux dernières années dans l’archipel.

Les cours du pétrole « ont évolué en petite baisse jeudi, les opérateurs évaluant les perspectives de paix en Ukraine tandis que le gaz européen a franchement reculé » a indiqué l’AFP. La parité euro-dollar s’est établi à 1,0466 jeudi contre 1,0386 la veille.

Un puissant cyclone, baptisé Zelia, a touché terre vendredi dans l'ouest de l'Australie, soufflant des rafales de vent pouvant atteindre 270 kilomètres par heure dans la région d'Australie-Occidentale, a annoncé le Bureau australien de météorologie.

Le Sénat états-unien a confirmé la Texane Brooke Rollins comme secrétaire de l’USDA. En Europe, Eurostat publie ce jour le PIB pour le 4e trimestre 2024 (2e estimation) pour la zone euro.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, blé, production : vue à 9,118 Mt, soit + 15,6 % au-dessus de la précédente (source : Conab) ;

- Argentine, maïs, production : vue à 46 Mt, en baisse de 2 Mt par rapport à la précédente prévision de janvier (source : Bourse des grains de Rosario) ;

Commerce international :

- Brésil, maïs, exportations : vues à 34 Mt pour la nouvelle récolte (source : CONAB) ;

- Etats-Unis, blé, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 6 février 2025, 606 400 t, dans les attentes des analystes (source : USDA) ;

- Etats-Unis, maïs, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 6 février 2025, 1 999 100 t, dans les attentes des analystes (source : USDA).

Bulletin Céré’Obs de FranceAgriMer :

(semaine 6, du 4 au 10 février 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 73% | 73% | 68% |

| Orge d'hiver | 68% | 69% | 71% |

| Orge de printemps | |||

| Blé dur | 84% | 84% | 75% |

| Maïs grain | 75% | 75% | 82% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | 100% | 100% | |

| Orge d'hiver | 100% | 100% | |

| Orge de printemps | 23% | 21% | 20% |

| Blé dur | 89% | 89% | 89% |

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain | 100% |

ERRATUM : Dans la Cotidienne en date du 13 février (cotations au 12 février), le blé tendre meunier en départ Sud-Est valait 240 €/t sur avril-juin (et non, 235 €/t sur février-mars).

Marchés physiques français du 13 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 223,50 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 223,50 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 224,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 223,50 | N | -1,00 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 226,50 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 236,11 | -1,00 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 237,31 | -0,90 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 231,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 228,50 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 205,00 | N | 0,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 205,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 209,00 | N | 0,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 209,00 | N | 0,50 |

| Fob Rhin | Récolte 2024 | févr.-juin | 226,50 | N | 0,50 |

| Récolte 2025 | janv.-juin | 220,50 | N | 0,50 | |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 220,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 209,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 209,50 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 202,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 197,50 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 222,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00 | N | 0,00 |

Cotations des issues de meunerie du 11 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 13 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | T |

Evolution dollar / euro du 13 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9625 euro |

| 1 euro | 1,0390 dollar |

Clôture du marché à terme de Chicago du 13 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 577,75 | cents/bois. |

| Maïs | 493,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 13 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 231,00 |

| Mai 2025 | 237,25 |

| Sept. 2025 | 234,50 |

| Volume | 88460 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 214,25 |

| Juin 2025 | 222,00 |

| Août 2025 | 226,00 |

| Volume | 4202 |

Cotations des marchés internationaux du 13 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 71,29 $ |

| Indices des frets maritimes | du 13 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 780 | 4,00 |

| Baltic Panamax Index (BPI) | 974 | -9,00 |

| Baltic Capesize Index (BCI) | 711 | 0,00 |

| Baltic Supramax Index (BSI) | 741 | 17,00 |

| Baltic Handysize Index (BHSI) | 455 | 17,00 |