COTidienne

Marché des céréales du 11 mars 2025 - Les prix repartent à la baisse sur les marchés à terme

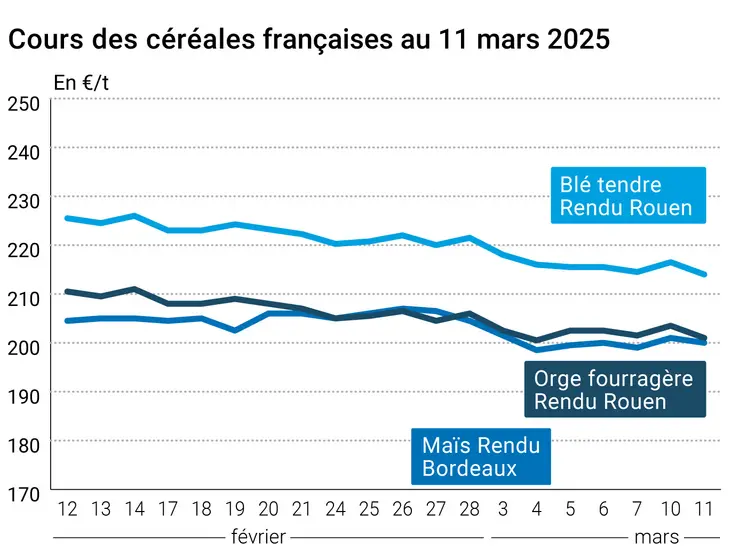

L’évolution des prix du blé, de l’orge et du maïs français entre le 10 et le 11 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 10 et le 11 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Après l’accalmie de lundi, les prix des céréales ont repris leur chute sur les marchés mondiaux. Sur Euronext, le blé a cédé 2,5 €/t sur l’échéance mai, tandis que l’échéance mars était définitivement clôturée. Le maïs a quant à lui perdu 1 €/t. Le niveau élevé de la parité euro-dollar continue en effet de peser sur les prix, pénalisant les exportations européennes. Le marché est dans l’attente des résultats de l’appel d’offres de l’OAIC, à venir demain. L’influence baissière des marchés états-uniens jouait également. Par ailleurs, le Coceral a révisé en baisse la production de blé tendre dans l’Union européenne et le Royaume-Uni pour la récolte 2025, tandis que celle du maïs était revue à la hausse. Notons également la riposte de l’Union européenne sur les taxes à l’importation mises en place par Donald Trump sur l’acier et l’aluminium européens. Sur les marchés physiques français, les prix du blé tendre, de l’orge fourragère et du maïs ont suivi à la baisse.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cotations du blé et du maïs ont également reculé sur les différentes places de marché aux États-Unis. Le rapport de l’USDA sur l’offre et la demande états-unienne a créé la surprise en laissant inchangé le bilan du maïs, alors que le marché s’attendait à une révision en baisse des stocks de fin de campagne au vu de la bonne dynamique d’exportations. L’USDA avait pourtant choisi de ne pas prendre en compte les taxes à l’importation du Mexique et du Canada sur les produits états-uniens tant que leur mise en place n’était pas définitive. Les taxes chinoises, elles, étaient en revanche bien intégrées dans les prévisions. En revanche, les stocks finaux en blé ont été relevés d’une façon plus intense que ce qui était prévu par le marché, avec une révision en hausse des importations et en baisse des exportations. Reuters rapporte que les agriculteurs états-uniens se retrouvent en difficulté avec le gel de nombreuses subventions auparavant accordées par l’USDA depuis l’arrivée de Donald Trump au pouvoir.

À l’échelle mondiale, le rapport de l’USDA a révisé en hausse les stocks mondiaux de blé et en baisse ceux de maïs. En blé, la production a en effet été revue en hausse en Australie, en Argentine et en Ukraine. La baisse en maïs était inférieure aux attentes. En effet, l’USDA a laissé inchangée sa prévision de production pour l’Argentine à 49 Mt, contre 46 Mt pour Michael Cordonnier.

Par ailleurs, l’Inde par la bouche de son ministre de l’Agriculture a annoncé une récolte record en blé à 115,4 Mt en 2025.

Du côté de la mer Noire, les prix ukrainiens en blé fourrager et en maïs ont reculé, selon l’agence APK-Inform. Pour le maïs, ceci est notamment dû à une plus faible demande à l’export. En Russie, le Syndicat des producteurs et exportateurs de grains a annoncé qu’un quota d’exportation de 8 622 t avait été octroyé par le ministère de l’Agriculture. Cela porte à 26 640 t le volume attribué dans le cadre des quotas à l’exportation russes, sur 10,6 Mt prévus jusqu’à la fin de la campagne.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Union européenne, blé tendre, production : 124,354 Mt contre 126,649 Mt pour la prévision de décembre et 113,949 Mt en 2024 (source : Coceral)

- Union européenne, blé dur, production : 7,635 Mt contre 7,516 Mt pour la prévision de décembre et 7,469 Mt en 2024 (source : Coceral)

- Union européenne, orge, production : 51,313 Mt contre 51,921 Mt pour la prévision de décembre et 50,222 Mt en 2024 (source : Coceral)

- Union européenne, maïs, production : 58,839 Mt contre 61,881 Mt pour la prévision de décembre et 63,313 Mt en 2024 (source : Coceral)

- Royaume-Uni, blé tendre, production : 12,830 Mt contre 13,811 Mt pour la prévision de décembre et 11,146 Mt en 2024 (source : Coceral)

- Royaume-Uni, orge, production : 7,501 Mt contre 7,779 Mt pour la prévision de décembre et 7,590 Mt en 2024 (source : Coceral)

- États-Unis, blé, stocks fin de campagne : 819 millions de boisseaux contre 794 pour la prévision de février (source : USDA)

- États-Unis, maïs, stocks fin de campagne : 1540 millions de boisseaux, inchangé par rapport à la prévision de février (source : USDA)

- Monde, blé, stocks fin de campagne : 260,08 Mt contre 257,66 Mt pour la prévision de février et 269,5 Mt en 2023-2024 (source : USDA)

- Monde, maïs, stocks fin de campagne : 288,94 Mt contre 290,31 Mt pour la prévision de février et 314 Mt en 2023-2024 (source : USDA)

Marchés physiques français du 11 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 213,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 214,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 214,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 210,00 | N | -2,50 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 225,00 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 227,14 | -0,60 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 228,54 | -0,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 219,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 208,00-209,00 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | 225,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | mars | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 200,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 201,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 200,00-201,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 204,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | mars-juin | 216,00 | N | -1,00 |

| Récolte 2025 | janv.-juin | 214,00 | N | -1,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 210,00-215,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 201,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 203,00-204,00 | N | -2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 198,00 | N | -4,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 189,00 | N | -2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | 205,00-210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 218,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 226,00 | N | 0,00 |

Cotations des issues de meunerie du 11 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 6 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Evolution dollar / euro du 11 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9164 euro |

| 1 euro | 1,0912 dollar |

Clôture du marché à terme de Chicago du 11 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 541,00 | cents/bois. |

| Maïs | 456,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 11 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 221,25 |

| Sept. 2025 | 223,00 |

| Déc. 2025 | 229,50 |

| Volume | 57733 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 212,00 |

| Août 2025 | 217,25 |

| Nov. 2025 | 214,50 |

| Volume | 3034 |

Cotations des marchés internationaux du 11 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 66,25 $ |

| Indices des frets maritimes | du 11 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1436 | 12,00 |

| Baltic Panamax Index (BPI) | 1064 | 50,00 |

| Baltic Capesize Index (BCI) | 2474 | -4,00 |

| Baltic Supramax Index (BSI) | 864 | 0,00 |

| Baltic Handysize Index (BHSI) | 564 | 3,00 |