COTidienne

Marché des céréales du 11 février 2025 - Les prix du maïs états-unien s’apprécient mais les autres céréales reculent sur les marchés mondiaux

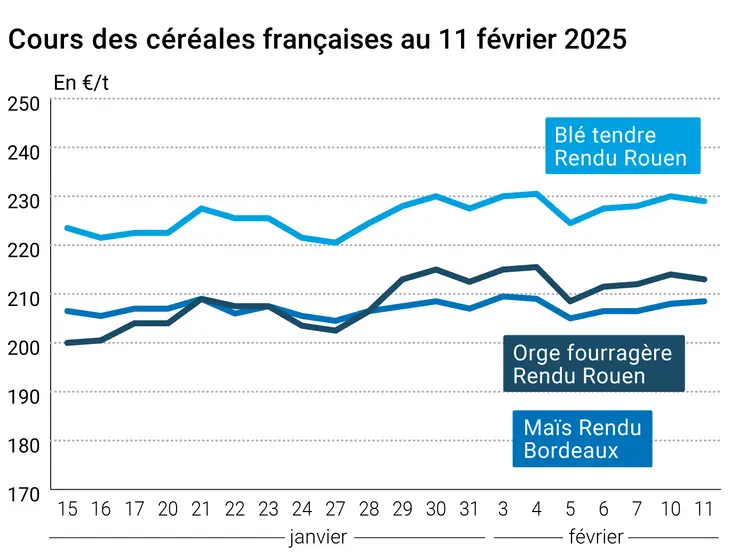

L’évolution des prix du blé, de l’orge et du maïs français entre le 10 et le 11 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 10 et le 11 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé tendre ont clôturé en baisse sur l'échéance mars d'Euronext entre le 10 et le 11 février, mais ont progressé sur les autres échéances. Ceux du maïs ont fini la séance en légère hausse sur toute période. Sur le marché physique français, les prix ont suivi à la baisse en blé tendre et en orge fourragère, et à la hausse en maïs.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les cotations des céréales européennes n'ont pas suivi l'influence baissière des cours du CBOT. En blé, l'approche de la mise en place des quotas russes à l'exportation soutient quelque peu les prix sur la fin de la campagne. L'USDA a tout de même revu en baisse sa prévision d'exportations pour l'Union européenne d'un million de tonnes, même si ses analystes ont également abaissé les chiffres d'exportation pour la Russie et l'Ukraine de 0,5 Mt chacune.

Notons qu'Agreste a publié ses estimations de surfaces d'hiver pour la récolte 2025. Celles de blé progressent de 10 % par rapport à 2024, grâce à de meilleures conditions de semis, mais restent sous la moyenne quinquennale. Les semis d'orge et de blé dur sont en revanche en retrait de 2,1 % pour l'orge et de 5,7 % pour le blé dur, passant finalement sous la barre des 200 000 hectares, un recul déploré par la filière lors de la dernière journée blé dur organisée par Arvalis la semaine dernière.

En Ukraine, les courtiers de Spike Brokers alertent sur la faible humidité du sol, qui pourrait pénaliser la récolte de blé. Selon plusieurs sources ukrainiennes, les prix du blé fourrager ont augmenté plus fortement que ceux du blé meunier sur le marché domestique ukrainien cette semaine. Les disponibilités en blé meunier se font rares sur le marché intérieur et les moulins peinent à s'approvisionner en blé de bonne qualité meunière, selon l'agence APK-Inform.

Les importations européennes de maïs n'ont pas été modifiées par l'USDA, malgré une baisse dans les prévisions d'exportations depuis le Brésil et l'Ukraine. Pour le moment, les courtiers ukrainiens de Spike Brokers rapportent encore une activité dynamique en portuaire sur le maïs. Les prix à l'exportation ont ainsi augmenté d'une semaine sur l'autre.

Les marchés états-uniens ont surtout réagi à la révision à la baisse des prévisions d'importations de blé et de maïs pour la Chine, telles que publiées par l'USDA. 3 Mt ont été retranchées de la prévision d'importation en maïs et 2,5 Mt en blé. En maïs, la prévision d'échanges mondiaux restait inchangée, la réduction en Chine étant compensée par une augmentation en Asie du Sud-Est. Selon Grain Central, la baisse de la demande chinoise pourrait pénaliser les exportateurs australiens. Interviewé par World Grain, Dan Base, le président d’AgResources, estime d’ailleurs la Chine « bien préparée » à la dégradation des relations commerciales avec les États-Unis. L’Empire du milieu a pu diversifier son approvisionnement depuis le dernier mandat de Donald Trump et s’engage dans la voie du développement de la génétique pour augmenter sa production. Les stocks mondiaux étaient d'ailleurs revus par l'USDA en baisse en blé et surtout en maïs, notamment du fait du recul des importations chinoises. Les bilans états-uniens, eux, variaient peu. Le marché s’attendant à une baisse des stocks en maïs, les prix de la graine ont baissé à Chicago. La production de maïs a également été revue en baisse de 1 Mt au Brésil par l'USDA, tandis que celle de l'Argentine n'a pas été modifiée.

« la Chine peut acheter tout le soja brésilien dont elle a besoin ; elle n’a pas besoin de l’origine Etats-Unis », selon Dan Basse d’AgResource Inc

Interrogé le 10 février par World Grain, Dan Basse, fondateur et président d’AgResource Inc, a indiqué que la question des « tarifs douaniers vis-à-vis du Mexique et du Canada reviendront sur le tapis d’ici 30 à 45 jours » car il ne pense pas que « le fentanyl et la frontière sont suffisants pour éliminer » le problème. L’analyste considère que les Etats-Unis possèdent des leviers pour imposer leurs vues sur ses deux voisins. En revanche, c’est plus complexe avec la Chine, cette dernière ayant déjà eu affaire sur ce sujet avec les Etats-Unis lors su premier mandat du président actuel. « La Chine est bien préparée » dit le patron d’AgResource et le pays « a eu plusieurs années pour diversifier ses fournisseurs, ce qu’elle a plutôt bien fait ». Il pense également que les responsables chinois croient réellement que Donald Trump fera ce qu’il a dit et que les hausses de droits de douane pourraient réellement atteindre 50 à 60 %. Les prochaines épreuves de force entre la Chine et les Etats-Unis, concernant à la fois le commerce et les produits agricoles, pourraient porter sur plusieurs points, sachant que, selon Dan Basse, « la Chine peut acheter tout le soja brésilien dont elle a besoin ; elle n’a pas besoin de l’origine Etats-Unis » : une rumeur persistante au Congrès circule selon laquelle l’accord de relations normales de commerce permanent (en place depuis 25 ans) pourrait être révoqué ; l’influence que l’un et l’autre exercent sur le Canal de Panama ; la volonté de la Chine de vouloir construire une ligne de chemin de fer pour le transport de grains et de marchandises agricoles permettant l’expédition à partir du Chili vers l’empire du Milieu ; les essais répétés de la Chine de devenir de plus en plus indépendante en matière de génétique afin d’augmenter sa propre production…

L'analyste Graintrade signale la hausse de la part des opérateurs privés égyptiens dans les importations de blé depuis le transfert de compétence d'importations publiques du GASC vers l'agence militaire Mostakbal Misr. Si les opérateurs privés ne représentaient que 16 % des importations égyptiennes en janvier 2024, leur part est montée à 90 % sur le mois de janvier 2025.

Signalons enfin que l'Opep publie son rapport mensuel et les Etats-Unis leur indice des prix à la consommation pour janvier 2025.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- France, blé d'hiver, surfaces : 4,57 Mha pour la récolte 2025 (source : Agreste)

- France, orge d'hiver, surfaces : 1,21 Mha pour la récolte 2025 (source : Agreste)

- France, blé dur d'hiver, surfaces : 198 000 ha pour la récolte 2025 (source : Agreste)

- Monde, maïs, stocks finaux : 290,31 Mt pour 2024-2025 contre 293,14 Mt pour la prévision de janvier (source : USDA)

- Monde, blé, stocks finaux : 257,56 Mt contre 258,82 Mt pour la prévision de janvier (source : USDA)

- Argentine, maïs, production : stable à 51 Mt (source : USDA)

- Brésil, maïs, production : 126 Mt contre 127 Mt pour la prévision de janvier dernier (source : USDA)

Commerce international :

- Ukraine, blé, exportations : 15,5 Mt contre 16 Mt pour la prévision de janvier (source : USDA)

- Russie, blé, exportations : 45,5 Mt contre 46 Mt pour la prévision de janvier (source : USDA)

- Égypte, blé, importations : 650 812 t sur le mois de janvier (source : Graintrade)

Export et import européens au 9 février 2025 :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S32 2024/25 | Cumulé 2023/24 | S32 2023/24 |

| Blé tendre (export) | 13 001 575 | 257 726 | 20 371 552 | 616 339 |

| Orge (export) | 2 855 818 | 95 116 | 3 547 567 | 19 133 |

| Maïs (export) | 1 186 249 | 80 314 | 2 542 471 | 74 779 |

| Maïs (import) | 12 399 868 | 328 789 | 11 731 878 | 327 201 |

Marchés physiques français du 11 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 229,00 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 229,00 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 229,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 228,00 | N | -1,00 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 235,00 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 241,15 | 0,34 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 242,35 | 0,34 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 236,00 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-mars | 228,00 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 208,50 | N | 0,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 208,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 212,50-213,50 | N | 0,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 212,50 | N | 0,50 |

| Fob Rhin | Récolte 2024 | juin-juil. | 230,00 | N | 0,50 |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 213,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 215,00-217,00 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 203,50-205,50 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 201,00 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00 | N | 0,00 |

Cotations des issues de meunerie du 11 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 6 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 925,00 | T |

Evolution dollar / euro du 11 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9686 euro |

| 1 euro | 1,0324 dollar |

Clôture du marché à terme de Chicago du 11 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 577,00 | cents/bois. |

| Maïs | 484,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 11 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 236,00 |

| Mai 2025 | 242,00 |

| Sept. 2025 | 237,50 |

| Volume | 131771 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 217,75 |

| Juin 2025 | 224,50 |

| Août 2025 | 228,25 |

| Volume | 5120 |

Cotations des marchés internationaux du 11 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 73,32 $ |

| Indices des frets maritimes | du 11 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 801 | -8,00 |

| Baltic Panamax Index (BPI) | 1011 | -17,00 |

| Baltic Capesize Index (BCI) | 779 | -31,00 |

| Baltic Supramax Index (BSI) | 710 | 16,00 |

| Baltic Handysize Index (BHSI) | 419 | 11,00 |