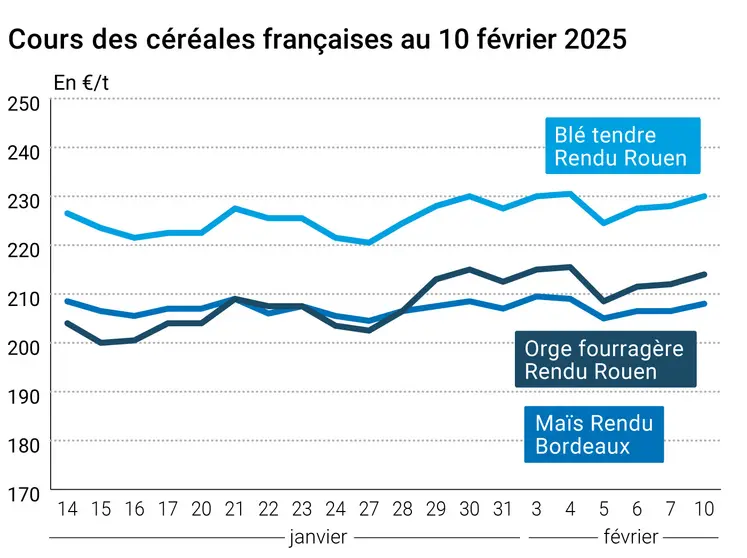

Les prix du blé et du maïs ont gagné du terrain sur Euronext entre le 7 et le 10 février derniers. La parité euro/dollar est actuellement favorable aux exportations européennes, ce qui soutient les prix. De plus, la poursuite de la hausse des cotations en Russie et en Ukraine continue d'apporter du support aux cours sur Euronext. Du côté de la Russie, le cabinet Ikar a d'ailleurs réduit sa prévision de production en blé pour 2025, au vu du manque de précipitations sur les mois de janvier et février. Le chiffre prévisionnel pour les exportations russes sur 2024-2025 a également été abaissé de 500 000 t à 43 Mt, alors que les disponibilités reculent, notamment en qualité convenable pour l'exportation. A propos de la demande, un appel d'offres de l'Algérie pour 50 000 t de blé tendre apportait un élément supplémentaire, selon l'analyste Andrei Sizov. Sur le marché physique français, les prix ont augmenté en blé, en maïs et en orge.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En ce qui concerne le maïs, les cotations progressaient sur Euronext, dans le sillage de son homologue du CBOT à Chicago. L'annonce par Donald Trump de taxes sur les importations d'acier et d'aluminium fait craindre des mesures de rétorsion sur les flux états-uniens de matières premières agricoles. De plus, certains analystes doutent de la résolution du conflit commercial avec le Mexique et le Canada, avec qui la mise en place de taxes est seulement suspendue pour l'instant. Par ailleurs, la météo en Amérique du Sud continue également de retenir l'attention des marchés, même si la situation s'améliore quelque peu au Brésil et en Argentine. Le marché s'attend en outre à une révision en baisse des stocks de maïs par l'USDA, dans son rapport à paraître aujourd'hui. Une vente exceptionnelle au Mexique apportait également du soutien. En Ukraine, le report de la hausse des prix du transport ferroviaire jusqu'aux ports stimule les exportations de la graine jaune.

Du côté du blé états-unien, les cours ont clôturé en baisse sur les principales places de marché, malgré des inspections à l'exportation plutôt au-dessus des attentes du marché sur la semaine. La Chine est peu présente et Reuters rapporte même que Cofco chercherait des acheteurs pour 600 000 t de blé livrées en janvier - février. La hausse de la récolte locale et les perspectives économiques au ralenti ne sont pas favorables aux importations de blé. Le centre national chinois des grains et des huiles s'attend ainsi à des importations de blé à 8 Mt pour 2024-2025, contre 10,5 Mt selon l'USDA. Les stocks mondiaux et états-uniens devraient peu évoluer dans le rapport de l'USDA aujourd'hui.

Sur les marchés de l'orge, l'Australie devra chercher de nouveaux débouchés pour son orge vu la présence réduite de la Chine et de l'Arabie saoudite sur les marchés, estime un analyste de Grain Brokers Australia. La monarchie du Golfe devrait accroître encore l'utilisation d'aliment composé produit sur place pour l'alimentation du bétail. En effet, le gouvernement souhaite totalement substituer l'utilisation d'orge en vrac par celle d'aliment composé. L'USDA prévoit d'ailleurs des importations à seulement 2,2 Mt pour 2024-2025, contre une dizaine il y a cinq ans.

A surveiller dans les jours à venir, une vague de chaleur en Australie, notamment sur la partie ouest (température atteignant les 48 ° C avec des minima à 28,3 ° C). La vague de chaleur se déplace vers le centre du pays.

Notons enfin que le Chicago Mercantile Exchange (CME, maison mère du CBOT) a annoncé, le lundi 10 février 2025, que des contrats à terme (1 contrat = 42 000 gallons, soit 158987,29 litres) et sur options sur l’éthanol carburant étaient, depuis le 7 février, cotés sur le Nymex de New-York. Le CME vient aussi d’annoncer la possibilité de dénouer des contrats pour chaque jour d'ouverture (du lundi au vendredi) sur ses produits d’options à court terme pour l’ensemble des produits agricoles traités sur ses places de marché.

Côté macroéconomie, la Banque d’Angleterre a opéré une baisse de 25 points de base sur ses taux directeurs vendredi pour les ramener à 4,5 %, au même niveau que les taux états-uniens.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, maïs, récolte : 18% des surfaces de la première récolte sont moissonnées (source : AgRural)

- Brésil, maïs, semis : 20 % des surfaces prévues en deuxième récolte (source : AgRural)

- Russie, blé, production : 80 Mt en 2025-2026 contre 82 Mt pour la précédente prévision (source : Ikar)

Commerce international :

- Brésil, maïs, exportations : 3,59 Mt sur le mois de janvier (source : ministère de l'Agriculture)

- États-Unis, maïs, vente exceptionnelle : 365 000 t au Mexique (source : USDA)

- États-Unis, maïs, inspections à l'exportation : 1 334 210 t la semaine se terminant le 6 février (source : USDA)

- États-Unis, blé, inspections à l'exportation : 536 217 t la semaine se terminant le 6 février (source : USDA)

- Russie, blé, exportations : 43 Mt prévues pour 2024-2025 contre 43,5 Mt pour la précédente prévision (source : Ikar)

- Chine, blé, importations : 8 Mt en 2024-2025 (source : Centre national chinois des grains et huiles)

Marchés physiques français du 10 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 230,00 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 230,00 | N | 2,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 230,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 229,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 236,00 | N | 2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 240,81 | | 3,00 |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 242,01 | | 3,50 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 237,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-mars | 229,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 208,00 | N | 1,50 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 208,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 212,00-213,00 | N | 1,50 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 212,00 | N | 1,50 |

| Fob Rhin | Récolte 2024 | juin-juil. | 229,00 | N | 1,50 |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 214,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 215,50-217,50 | N | 2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 203,50-205,50 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 202,00 | N | 2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 223,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00 | N | 0,00 |

Cotations des issues de meunerie du 4 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 154,00-156,00 | T | |

| | pellets | dispo. | 164,00-166,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

Cotations commerciales des produits laitiers du 6 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 925,00 | T | |

Evolution dollar / euro du 10 février 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9690 euro |

| 1 euro | 1,0320 dollar |

Clôture du marché à terme de Chicago du 10 février 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 579,50 | cents/bois. |

| Maïs | 491,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 10 février 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 236,75 |

| Mai 2025 | 241,75 |

| Sept. 2025 | 236,25 |

| Volume | 134048 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Mars 2025 | 217,25 |

| Juin 2025 | 223,25 |

| Août 2025 | 226,75 |

| Volume | 3655 |

Cotations des marchés internationaux du 10 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2025 | 72,32 $ |

| Indices des frets maritimes | du 10 février | Variation |

|---|

| Baltic Dry Index (BDI) | 809 | -6,00 |

| Baltic Panamax Index (BPI) | 1028 | -7,00 |

| Baltic Capesize Index (BCI) | 810 | -30,00 |

| Baltic Supramax Index (BSI) | 694 | 17,00 |

| Baltic Handysize Index (BHSI) | 408 | 10,00 |