Les fabricants d’aliments animent le marché

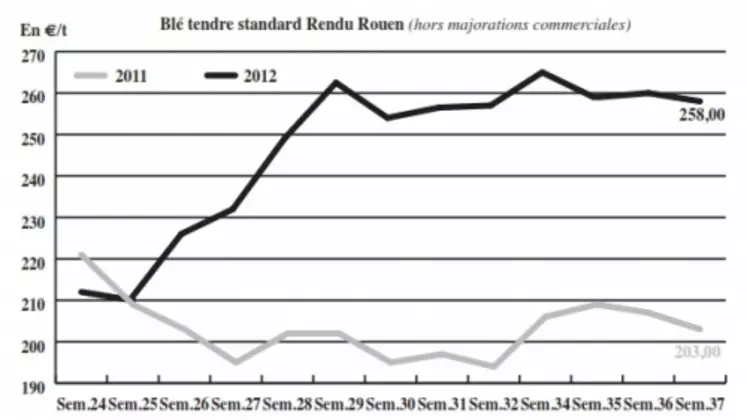

BLÉ TENDRE : inquiétudes persistantes sur l’offre internationale

Le marché du blé tendre français a perdu quelques euros jusqu’à mardi, essentiellement en sympathie avec la détente observée sur le marché de Chicago. Les cours ont ensuite repris du terrain mercredi avant de redescendre en fin de journée. Pour autant, il y a actuellement peu d’éléments fondamentaux baissiers sur le marché mondial du blé. Le manque de précipitations en Australie et aux États-Unis sur les semis d’HRW pourrait avoir un impact sur les récoltes à venir. Au 16 septembre, seuls 11 % des semis de blé d’hiver étaient effectués aux États-Unis, compte-tenu de retards importants dans les grandes régions de production (Nebraska, le Texas, le Kansas ou Oklahoma). Par ailleurs, les récentes déclarations des dirigeants des pays producteurs de blé de la région mer Noire ont du mal à rassurer les opérateurs. La récolte de céréales russe s’établirait à 72 Mt, a indiqué le 17 septembre le président de l’Union céréalière russe, Arkadi Zlotchevski. La récolte de blé, seule, s’établirait à 41 Mt, a-t-il indiqué. Moscou a plusieurs fois annoncé qu’aucun embargo ne serait imposé sur les exportations de céréales. Sur le territoire hexagonal, les échanges sont réduits sur les zones portuaires dont les silos sont saturés. Une petite ouverture se dessine sur La Pallice avec l’achat égyptien de 180.000 t. De leurs côtés, les couvertures des Fabs sur octobre-décembre se poursuivent mais semblent bien avancées. Enfin, les meuniers ne procèdent qu’à de petits achats sur la deuxième moitié de la campagne.

MAÏS : les importations de l’Espagne sèment la pagaille

L’hypothèse d’une autorisation d’importer certains maïs OGM par les autorités bruxelloises a entraîné une détente des cours. Toutefois, la polémique relancée au sujet du maïs NK603 avec une nouvelle étude remettant en question son innofensivité, pourrait avoir un effet inverse. Par ailleurs, le marché du maïs est déboussolé dans le Sud-Ouest, face à des offres très offensives observées sur le port de Tarragone. Les maïs d’importation, vraisembablement d’Ukraine, étaient proposés en ce milieu de semaine à 245 e/t sur octobre-janvier, majorations incluses. Des niveaux bien inférieurs aux références du marché à terme qui rendent difficile l’établissement de cotations et font fuir les vendeurs. Sur le portuaire, la baisse observée en début de semaine a ralenti l’activité. La moisson a déjà débuté. Dans certaines régions, l’arrivée des maïs se heurte à un problème de place chez les OS. Des échanges vers la nutrition animale sont rapportés mais la fermeté des tourteaux de soja freine l’incorporation de maïs.

BLÉ DUR : toujours calme

Le marché reste très peu animé. Et ce, quel que soit le compartiment du marché. Les cours sont stables à baissiers.

ORGE DE MOUTURE : marché tourné vers la nutrition animale

Les fabricants d’aliments bretons se manifestent pour des achats sur les 3 d’octobre. Le portuaire est à l’arrêt sur la façade Atlantique.

ORGE DE BRASSERIE : les discussions n’aboutissent pas

Attentiste, le marché est particulièrement peu actif cette semaine. Les acheteurs questionnent beaucoup mais hésitent à s’engager davantage. En orges de printemps Fob Moselle récolte 2012, les vendeurs proposent une importante décote pour susciter la demande sur le rapproché. Sur la base des prix des orges de brasserie de printemps, les niveaux des cours des hivers se rapprochent trop de ceux affichés sur le marché des orges fourragères pour pouvoir motiver les vendeurs.

TOURTEAUX : recul en soja et en colza

Les prix des tourteaux de soja et de colza régressent dans le sillage du marché mondial des oléagineux. Malgré tout, les prix restent très élevés et peinent à susciter de l’intérêt. De leur côté, les tourteaux de tournesol affichent un retrait plus léger.

PROTÉAGINEUX : hausse

Les prix des féveroles et du pois protéagineux s’apprécient sur un marché qui reste étroit, en dépit de l’arrivée de la nouvelle récolte. Néanmoins, la tendance pourrait rapidement s’inverser suite à la baisse des tourteaux et des céréales du début de semaine.

ISSUES DE MEUNERIE : activité calme sur un marché étroit

Sur le marché de Paris, les cours des sons fins, des sons pellets, du remoulage demi-blanc et de la farine basse n’enregistrent pas de variation. Le marché reste relativement demandeur, mais faute d’offre, les quelques échanges portent sur de faibles volumes. Actuellement, les moulins ne tournent pas à 100 % de leurs capacités. La situation est similaire en province.

DÉSHYDRATÉS : absence des vendeurs en pulpes de betterave NR

Les cours des luzernes sont reconduits dans un contexte d’activité limitée. La nouvelle campagne de pulpes de betterave est incotée. La récolte 2012 s’annonçant décevante, les vendeurs restent prudents et ne se positionnent pas. Les acheteurs doivent se contenter des fonds de tiroirs de 2011.

COPRODUITS : baisse des cours en drêches de maïs

Le cours de la poudre de lait progresse légèrement mais le fond du marché semble baissier avec une demande à l’export moins forte en alimentation humaine. Le prix du lactosérum est de son côté reconduit sur un marché assez calme cette semaine. Les cours des drêches de blé sont toujours incotés en l’absence de marchandises. Les cotations des drêches de maïs régressent sur un marché atone. En PSC, les prix des citrus renchérissent en raison de très faibles disponibilités. Il ne se traite aucune affaire. De la même façon, il n’y a pas de transaction sur les corn gluten feed, mais les cours cèdent du terrain, sur un marché offert.

Les prix des pailles et fourrages sont stables à baissiers. Le marché est calme sur la région Centre et le Bassin parisien. Au Nord-Est, il y a un petit courant d’affaires, mais sur un niveau de prix bas. L’offre reste supérieure à la demande.

PRODUITS DIVERS : hausse des farines de poissons

Le marché des farines de poissons ayant été très actif la semaine dernière, les stocks en Amérique du Sud ont largement diminué et les prix à l’origine repartent à la hausse. La légère augmentation de l’euro face au dollar permet une stabilité des prix en Europe.

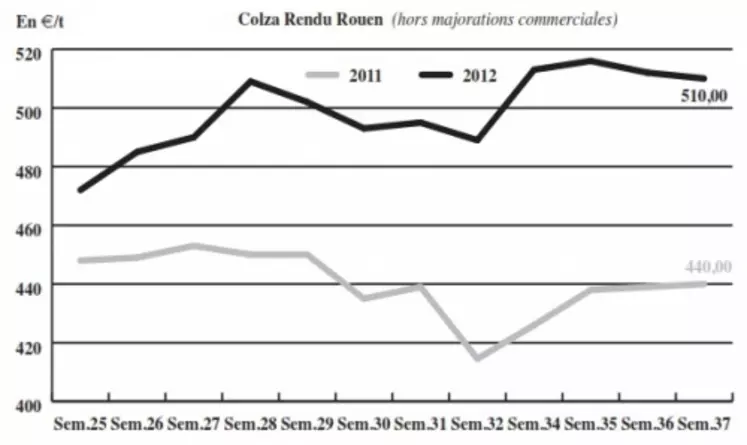

OLÉAGINEUX : prises de profits et arrivée de la nouvelle récolte US détendent les prix

Les cours du colza suivent une tendance baissière à l’instar de la graine américaine et du baril de pétrole. L’activité sur les marchés français se redynamise. En revanche, les semis hexagonaux pâtissent d’un manque de précipitations, notamment sur l’Est et le Centre du territoire. À noter que l’Europe centrale subit une situation similaire. Les prix du soja outre-Atlantique ont même atteint leur “limit-down” le 17 septembre, c’est-à-dire leur baisse maximale autorisée sur une journée. L’arrivée de la nouvelle campagne US pèse sur les cours. Au 16 septembre, 10 % des sojas ont été récoltés, contre 4 % l’année dernière à la même époque. L’annonce de pluies à venir au Brésil participe également à la détente du marché. Néanmoins, la baisse reste modérée par la forte demande chinoise et la peur d’un manque de marchandises sur le court terme. De même, les prix du tournesol se sont repliés dans le sillage du complexe oléagineux et de la baisse de l’huile de palme à Kuala Lumpur. Ils ont perdu 15 €/t. Côté canadien, les cotations du canola ont renchéri en raison de rendements annoncés plus faibles que prévu sur les prairies.