Jeudi 17 janvier 2013

L’effet haussier du rapport USDA perdure sur les marchés, avec des industriels toujours actifs

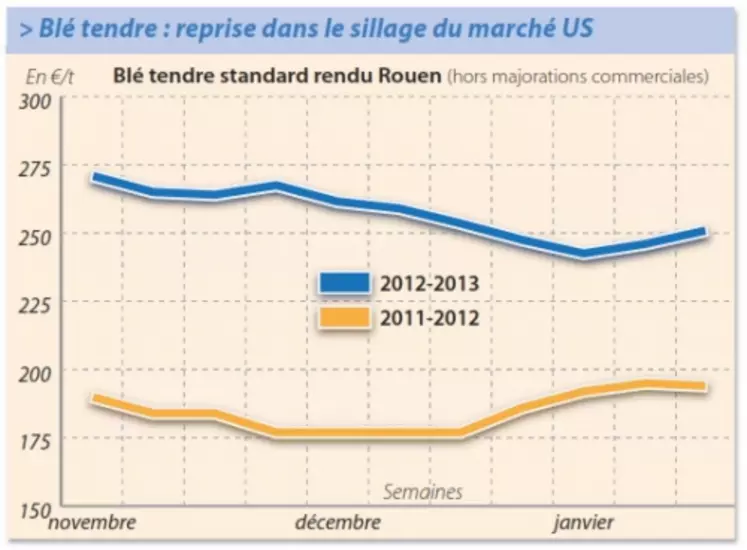

BLÉ TENDRE

Les prix du blé tendre français ont affiché une progression sur la semaine dans le sillage des céréales nord-américaines, tirées par un rapport USDA sur l’offre et la demande, avec notamment des stocks de maïs revus à la baisse. Le marché physique est assez actif sur le territoire hexagonal. Les Fab sont présents aux achats pour des livraisons sur février-avril et profitent de volumes de blé de bonne qualité, bradés sur les zones portuaires, faute d’acheteurs à l’export. Du côté de la meunerie, l’activité est également soutenue avec des achats de couvertures d’avril à juillet. Quelques échanges en récolte 2013 sont également rapportés. Sur les places portuaires, les primes ont affiché un recul. Du 10 au 16 janvier, le port de Rouen a exporté 126.900 t dont 116.600 t vers l’Algérie, le reste étant destiné à des pays membres de l’UE. On notera que l’achat algérien de 400.000 t de blé meunier (probablement français, selon certains observateurs) a redonné un peu d’espoir aux exportateurs et a pu participer à la fermeté observée sur le marché.

Si les cours ont avant tout progressé en réaction à la parution du rapport de l’USDA sur l’offre et la demande paru vendredi dernier, les conditions climatiques toujours préoccupantes aux États-Unis et en Russie participent aussi à la fermeté. Parmi les éléments baissiers, le potentiel à l’export de l’Inde a été évalué à 10 Mt pour la campagne 2013/2014.

D’autre part, selon le dernier rapport du Conseil international des Céréales, daté du 17 janvier, la production mondiale de blé 2012/2013 s’élèverait à 656 Mt, soit une hausse de 2 Mt par rapport aux prévisions du 29 novembre. La consommation resterait à 678 Mt tandis que les stocks de report passeraient de 173 Mt à 174 Mt.

MAÏS

Progression

Le marché du maïs français s’est raffermi sur la semaine à la faveur d’un rapport USDA sur l’offre et la demande haussier compte tenu de stocks en retrait aux États-Unis. En France, des échanges sont rapportés vers l’amidonnerie sur les mois d’été. La nutrition animale profite toujours de la compétitivité du maïs vis-à-vis du blé, avec lequel l’écart s’est creusé. Sur la façade Atlantique, les exportations sont rares, défavorisées par la concurrence des productions ukrainiennes, bien moins chères. L'USDA a relevé son estimation de production de maïs US à 273,83 Mt pour 2012/2013, soit 1,4 Mt de mieux qu’en décembre, mais a corrigé à la baisse les stocks trimestriels de maïs US, arrêtés au 1er décembre, à seulement 204 Mt. La demande en nutrition animale passerait de 514,74 Mt à 521,71 Mt. Par ailleurs, dans son rapport du 17 janvier, le Conseil international des Céréales a estimé la production mondiale de maïs 2012/2013 à 845 Mt contre 830 Mt estimées en novembre. La consommation a été corrigée à la hausse à 865 Mt (contre 849 Mt en novembre), et les stocks de report à 113 Mt (contre 116 Mt).

BLÉ DUR

Inertie

Dans l’attente de la demande algérienne potentielle, le marché du blé dur français est à l’arrêt. Les cours évoluent en ordre dispersé.

ORGE DE MOUTURE

Baisse avec la concurrence des productions sud-américaines

Le marché des orges fourragères affiche des cours stables à baissiers sur la semaine, avec des primes portuaires en recul. La concurrence des orges en provenance d’Amérique du Sud a fait chuter les prix français. Dans ce contexte, les vendeurs se sont empressés d’offrir des volumes avant que les prix ne baissent davantage, permettant de créer un petit courant d’affaires.

ORGE DE BRASSERIE

Marché très peu actif

L’activité est très réduite sur le marché de l’orge de brasserie. Sur les hivers 2012, l’offre est extrêmement limitée. La campagne 2013/2014 est également plus fréquentée par les acheteurs que les vendeurs. Concernant les printemps, les brasseurs sont aux abonnés absents. Nominaux, les cours piétinent.