Le portuaire se prépare au réveil de l’export en blé

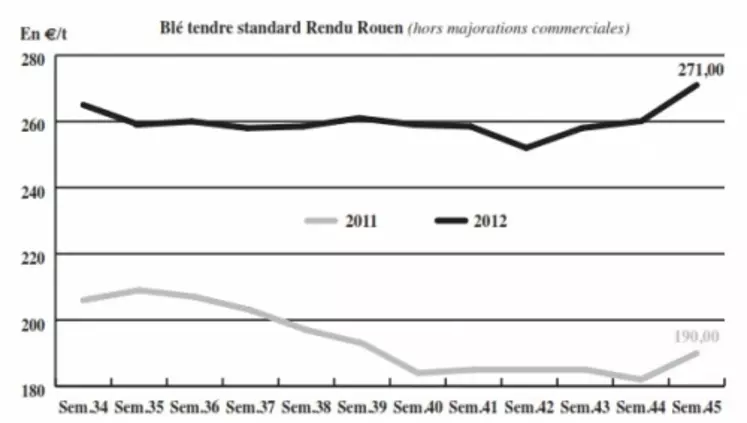

BLÉ TENDRE : fermeté alimentée par la parité euro/dollar

Les cours du blé tendre français ont nettement progressé en cette semaine écourtée par le pont de la Toussaint. Une tendance liée à la fermeté du dollar potentiellement favorable aux exportations françaises. Notons néanmoins que la parité monétaire se montre cette semaine particulièrement instable, avec l’effet “élection américaine” puis l’influence de la publication des chiffres relatifs à la croissance dans l’UE. Par ailleurs, les perspectives de production de l’Hémisphère Sud entretiennent un fond de fermeté sur le marché, alors que les conditions ont été défavorables ces derniers temps en Argentine et Australie.

Le marché se montre plus dynamique sur le portuaire, à la faveur d’une hausse des primes et de la perspective d’un retrait progressif du marché mondial des exportateurs des origines ukrainiennes et russes. Cela devrait laisser davantage de place aux blés français dans les échanges internationaux. Notons que les meuniers russes craignent une rupture de leurs approvisionnements d’ici l’été prochain. De leur côté, les minotiers tunisiens ont décidé de suspendre leur production à partir du 12 novembre pour dénoncer leur situation financière difficile. Sur le marché intérieur français, ce sont surtout les industriels de la nutrition animale qui assurent l’animation. Les meuniers auraient néanmoins encore des besoins à couvrir sur la seconde partie de campagne. Mais les vendeurs se disent déjà bien engagés et ne se montrent dès lors pas pressés d’avancer davantage dans leur commercialisation.

MAÏS : la tension modère la demande

Les cours ont progressé, dans le sillage du blé notamment. Le rapport de l’USDA, à paraître vendredi, est attendu haussier pour les prix. Les fabricants d’aliments du bétail continuent de privilégier le maïs aux autres céréales fourragères en formulation. Néanmoins, ceux-ci sont déjà bien couverts et la récente pointe de fermeté les conduit à se faire plus discrets sur le marché. Des affaires sont rapportées dans le Sud-Est. Dans le Sud-Ouest, des offres attractives pour du dégagement animent ponctuellement le marché pour des réapprovisionnements, en France voire sur l’Espagne. Notons par ailleurs que la hausse des prix en origine mer Noire, arrivées sur Tarragone, est plus rapide que celle des cours sur Euronext, qui guident le marché physique. Résultat, l’écart avec entre l’offre française et l’ukrainienne se modère. Mais la marchandise déjà dans les silos reste moins chère que les maïs hexagonaux. Par ailleurs, les silos bordelais restent bouchés. La situation devrait s’améliorer d’ici une dizaine de jours, selon les échos du marché.

BLÉ DUR : petites affaires

L’activité est globalement calme, avec néanmoins de petits compléments ponctuels. Les échanges semblaient donc se dynamiser quelque peu. Des volumes se traitent notamment sur Port-La-Nouvelle en 40-50 % de mitadins.

ORGE DE BRASSERIE : actif pour les récoltes 2012

Le marché des printemps 2012 reste difficile, compte tenu des problèmes qualitatifs. Par ailleurs, la prime par rapport aux orges fourragères est tombée si bas, que les vendeurs ne trouvent pas d’intérêt à commercialiser sur le débouché brassicole. En orges d’hiver 2012, l’offre est des plus limitées, mais la demande est là. Les prix sont d’ailleurs passés au-dessus de ceux des OBP. Sur la récolte 2013, en revanche, acheteurs et vendeurs parviennent à trouver un terrain d’entente et des affaires se traitent, en printemps comme en hiver. Des transactions occasionnelles sont également rapportées en récolte 2014. Et la 2015 commence à susciter de l’intérêt.

ORGE DE MOUTURE : toujours calme

Hormis de petites affaires locales, le marché reste morne. Les prix progressent en sympathie avec les autres céréales.

FRET : peu dynamique

En fluvial, l’activité est des plus calmes sur l’intracommunautaire, où l’on enregistre des départs plus nombreux de Belgique que de Hollande.

TOURTEAUX : marché actif en soja

Les prix des tourteaux de colza et de tournesol ont renchéri, alors que ceux de soja n’évoluaient guère. Ainsi ce dernier a-t-il bénéficié cette semaine de l’intérêt acheteur des fabricants d’aliments pour animaux, sur les échéances des 3 de février et 6 de mai.

PROTÉAGINEUX : peu de variation

Les cours n’évoluent pas du tout sur le marché des pois fourragers. L’activité est des plus réduites cette semaine. La demande est en retrait mais pourrait revenir si le blé s’envole. Cependant le soja recule fortement.

ISSUES DE MEUNERIE : grande fermeté

Sur le marché de Paris, les cours des issues de meunerie renchérissent, à l’image des céréales, dans des proportions allant de +1 €/t en remoulage demi-blanc à +10 €/t en sons pellets. Les farines basses ont enregistré une hausse de 3 €/t et les sons fins de 4 €/t. Côté activité, les semaines se suivent et se ressemblent, avec des volumes limités. Même constat en province, où les cotations sont globalement stables, à légèrement haussières sur le nord de la France. Dans le Sud, la demande est présente mais l’offre fait défaut. En Bretagne, les opérateurs “bricolent” sur le rapproché mais manquent de marchandises (remoulage) pour répondre à la demande sur les 6 de janvier.

DÉSHYDRATÉS : non offert en luzernes

Particulièrement peu offert en luzernes déshydratées, le marché peine à afficher une activité consistante actuellement. Des besoins sont attendus mais les conditions de cultures très difficiles observées avant la récolte limitent l’offre et donc la présence des vendeurs. En pulpes de betteraves, les volumes sont plus présents mais l’activité est limitée.

COPRODUITS : retrait en poudre de lait

Les cours de la poudre de lait reculent légèrement tandis que ceux du lactosérum sont reconduits. L’activité est moyenne.

Les prix des drêches de maïs poursuivent leur ascension, dans le sillage des cours des céréales. Ce raffermissement n’incite pas les acheteurs à passer commande. Les drêches de blé restent incotées. En PSC, les cours se consolident en corn gluten feed mais font du surplace en citrus. Les prix des pailles et fourrages sont stationnaires, sur un marché éteint. Les bêtes sont au pré et les éleveurs ne semblent pas pressés de se couvrir pour l’hiver.

PRODUITS DIVERS : les cours des farines de poisson explosent

Les cours de la graineterie se réajustent au fil des arrivages. Aucune tendance nette ne se dégage. Concernant les farines de poissons, l’annonce du quota de pêche au Pérou de 810.000 t au lieu de 2,5 Mt l’année dernière pourrait aboutir à une pénurie. Le marché est donc en forte hausse. Les cours ont augmenté de 385 €/t sur la quinzaine. Sur le marché des légumes secs, les gros pois chiches restent très fermes. Les lentilles canadiennes se stabilisent. L’activité est normale pour la saison.

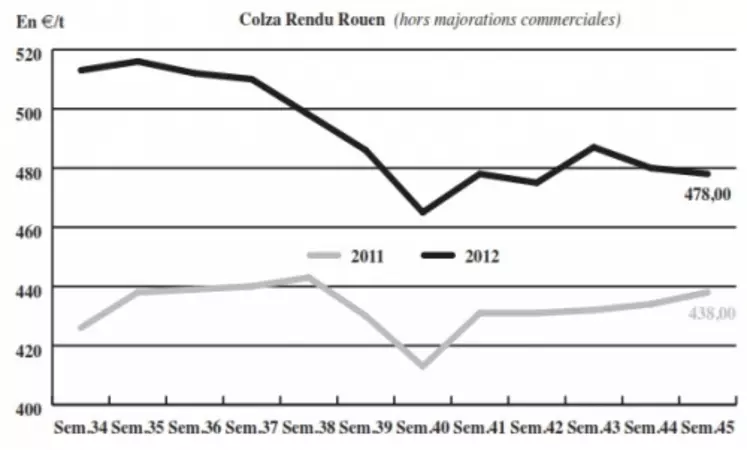

OLÉAGINEUX : des fondamentaux baissiers

Les cours du colza s’effritent en rendu Rouen et Huningue, mais renchérissent en fob Moselle, sur un marché dominé par des fondamentaux baissiers. Les opérateurs anticipent une révision à la hausse de la récolte de soja aux États-Unis par l’USDA, dans son rapport qui sort ce vendredi. De plus, l’huile de palme enregistrerait des stocks record. Enfin, selon Oilworld, les surfaces européennes plantées en colza progressent de 7 % à 6,55 Mha. En France, la froideur des températures ralentit le développement des plants, qui présentent toujours une grande diversité de stades. Les cours du tournesol sont sans changement par rapport à la semaine dernière. Concernant les graines de lin tracé, les prix sont reconduits et le marché est en attente d'orientation. Les surfaces emblavées pour récolte 2013 sont estimées à moins de 6.000 hectares soit une baisse de 50 % des volumes prévisionnels. Pour la récolte 2013, la prochaine cotation sera mardi 13 novembre prochain (cette cotation reste mensuelle dans la mesure où les transactions sont limitées). L’activité en oléagineux sur le marché français est des plus calmes.