Géopolitique

Guerre en Ukraine - La Russie en marche vers un leadership agricole

Thierry Pouch, économiste à l’APCA, envisage trois scenarii pour la fin de guerre en Ukraine, dont la partition du pays au profit de la Russie. Profitant par ailleurs du réchauffement climatique pour cultiver ses terres sibériennes et, suivant le plan esquissé par Vladimir Poutine dès 2007, cette dernière peut devenir ainsi le leader mondial des grains.

Thierry Pouch, économiste à l’APCA, envisage trois scenarii pour la fin de guerre en Ukraine, dont la partition du pays au profit de la Russie. Profitant par ailleurs du réchauffement climatique pour cultiver ses terres sibériennes et, suivant le plan esquissé par Vladimir Poutine dès 2007, cette dernière peut devenir ainsi le leader mondial des grains.

L’heure est grave, pour Thierry Pouch, chef du service études à la direction économique de l’assemblée permanente des chambres d’agriculture (APCA) « Les risques pour la sécurité alimentaire mondiale sont réels. Tous les produits de grande culture sont sur des Trends haussiers avec des phases régulières de volatilité. Les oléagineux connaissent une phase de flambée, sauf le soja qui reste stable mais cher à 620 €/t, avec des répercussions sur le prix des huiles. On voit les premières pénuries de graines de colza et de tournesol », résumait-il lors de l’assemblée générale publique de Nutrinoë, l’association des fabricants d’aliments pour animaux bretons, le 9 juin.

Avec 47 % des échanges internationaux d’huile de tournesol pour l’Ukraine et 30 % pour la Russie, il ne voit guère de détente possible à court terme. « Les pics de prix du blé des années 2008-2012, associés à la crise économique et financière, étaient qualifiés d’historiques et ont provoqué les émeutes de la faim puis les printemps arabes. Or, avec la guerre en Ukraine, le nouvel accès de fièvre sur les marchés pulvérise les records d’il y a quinze ans », pointe l’économiste.

La liste des incertitudes qu’il dresse est longue. Or, toute incertitude alimente la volatilité : quid de la remise en culture des sols ukrainiens minés, mais aussi du nombre et de la disponibilité des agriculteurs ukrainiens, du contrôle des terres cultivables…

Il poursuit avec le blocage des ports ukrainiens, malgré les tentatives de l’Union européenne de faire sortir les grains du pays par d’autres moyens sans commune mesure en volumes, les hausses des prix du fret maritime et de l’assurance, tout comme les mauvaises perspectives de récolte de blé en Chine, l’impact de La Niña en Amérique du Sud, les incertitudes sur les intrants disponibles pour les semis de la campagne 2022-2023… pour ces derniers, la hausse est internationale, comme cela a été le cas en 2008, voire pire, sur certaines catégories.

Même si la durée du conflit et les suites de la guerre peuvent influencer l’ampleur du mouvement, les prix sont structurellement et durablement orientés à la hausse. Thierry Pouch rappelle, en effet, qu’outre le tournesol, les belligérants représentaient l’an dernier aussi un tiers des exportations mondiales de blé, l’Ukraine pesant plus de 20 % des exportations mondiales de maïs davantage destiné à la nutrition animale.

Bruit de bottes vers les silos

Thierry Pouch envisage trois scenarii pour l’Ukraine. Le premier repose sur l’hypothèse d’un compromis diplomatique qui conserverait à l’Ukraine son entité territoriale (encore faut-il imaginer les compensations accordées alors à la Russie) avec une supervision internationale. Même dans ce cas, le rétablissement des conditions de la production agricole ne serait pas immédiat, mais les équilibres commerciaux ne seraient pas modifiés.

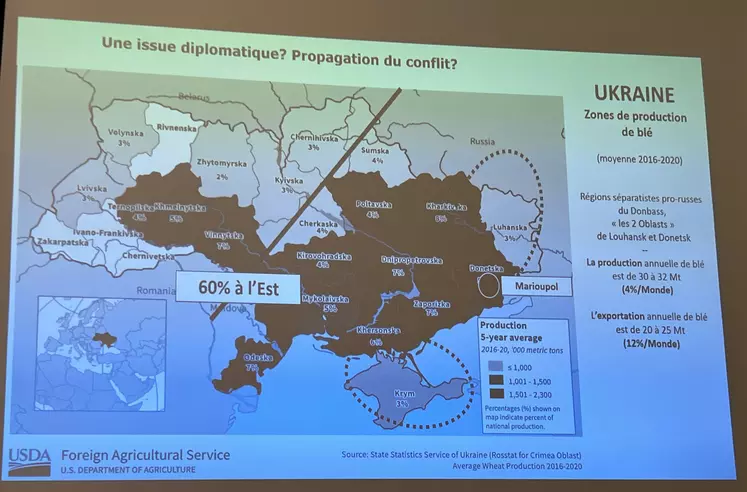

Le scénario 2 s’appuie sur la scission de l’Ukraine, la partie est (notamment le Donbass), qui est la plus productive en blé, serait alors détenue par la Russie. Cette dernière renforcerait alors sa position de premier exportateur mondial de blé avec 33 % du total mondial. Les oblasts de Louhansk et de Donetsk, déjà pro-russes, pèsent 8 % du blé ukrainien. La hiérarchie mondiale s’en trouverait bouleversée avec la Russie comme offreur clé face à des importateurs fidélisés : Chine, Égypte, Moyen-Orient, Brésil, Afrique. La puissance russe serait alors exacerbée et passerait par le blé avec les terminaux portuaires d’Odessa, de Marioupol et de Sébastopol en Crimée.

Le scénario 3 est le pire : l’Ukraine y serait totalement annexée par la Russie qui s’emparerait alors aussi des productions du maïs et du tournesol du Nord. La rupture avec l’Occident deviendrait totale sur fond d’alliance renforcée avec la Chine, l’Inde et le Moyen-Orient s’approvisionnant en céréales russes. Une concurrence, amplifiée, se livrerait alors contre l’agriculture de l’Occident, sur fond de défaillance non réglée de la gouvernance commerciale mondiale (OMC). Et le changement climatique avantagera la Russie, car ses terres de Sibérie deviennent de plus en plus aptes à produire.

Sortie de crise ?

Pour Thierry Pouch, l’Union européenne et les États membres se trouvent clairement à l’heure des choix drastiques. Des mesures de soutien sont déjà actionnées comme en France, l’aide aux entreprises consommatrices de gaz et d’électricité ou l’aide aux élevages (400 M€), le renforcement du plan protéines végétales… Et, au niveau de l’Union européenne, les propositions de la commission européenne du 24 mars avec la mobilisation de la réserve de crise. Mais certaines ne vont avoir que peu d’impacts comme l’autorisation de culture sur les jachères, des surfaces souvent difficiles à mettre en culture (pente, angles, zones humides…) avec des productions contrastées selon les régions.

« Le conflit ukrainien pourrait, selon la commission, être un accélérateur pour la transition agro-écologique », s’étonne l’économiste. Les études d’impact ont pourtant indiqué que le green deal dans sa forme actuelle présente un risque de décrochage de la production européenne et la guerre en Ukraine ajoute une seconde alerte face au besoin international de garantir les disponibilités et de satisfaire la demande mondiale. « Faut-il reporter, alléger, dissoudre le Green Deal ? », s’interroge Thierry Pouch. « Affirmer l’impératif de souveraineté alimentaire n’est pas se replier sur soi-même mais accroître son autonomie de décision », estime-t-il en se demandant : « Faut-il réformer l’organisation mondiale du commerce ? Inventer une nouvelle institution internationale qui ferait du secteur agricole et de l’alimentaire une exception dans le commerce mondial ? »

Il est en tout cas persuadé que l’agriculture française dispose d’atouts dans ce contexte si complexe comme le montre la bonne tenue du commerce extérieur agroalimentaire : « Ce qui est certain, c’est que les entreprises comme les agriculteurs doivent intégrer de plus en plus la dimension géopolitique dans leurs décisions économiques ».

La mondialisation heureuse est terminée. L’ordre international post-1944 et les accords de Bretton Woods centrés sur la Pax Americana se fissurent alors que l’hégémonie du dollar, constamment préservé depuis 1971, est contestée. « Il est temps de dresser un bilan de la mondialisation », conclut Thierry Pouch.

L’Union européenne et les États membres se trouvent clairement à l’heure des choix drastiques. La mondialisation heureuse est terminée !