Cotidienne

La macroéconomie pèse sur les prix des céréales

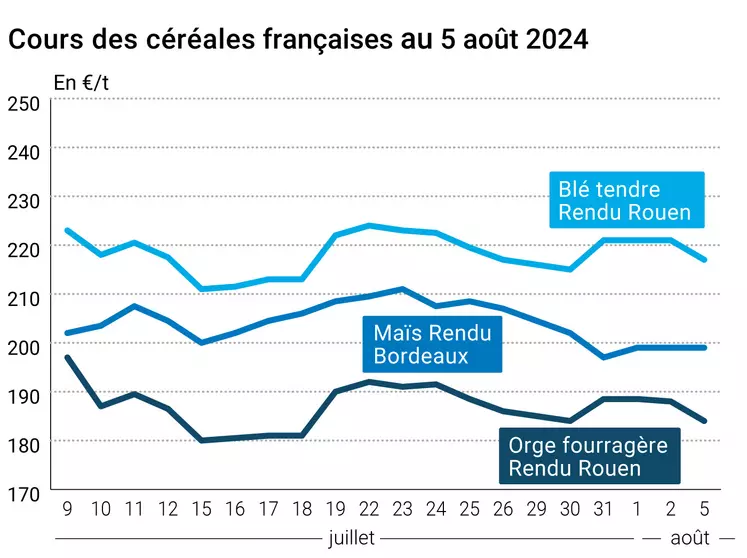

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 5 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 2 et le 5 août 2024, expliquée par La Dépêche Le petit meunier.

Les cours du blé tendre ont cédé du terrain entre les séances du 2 et du 5 août, compte tenu de la hausse de l’euro face au dollar, qui pénalise l’attractivité des origines UE sur la scène internationale. Ceux du maïs ont suivi le mouvement baissier, tout comme ceux de l’orge fourragère.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La hausse de l’euro face au dollar est essentiellement liée aux inquiétudes quant à l’état de santé de l’économie mondiale. Les chiffres macroéconomiques aux États-Unis ont déçu, et le marché s’inquiète quant à la demande internationale en pétrole.

Au niveau des fondamentaux propres au blé tendre, le fait que la Turquie et le Pakistan aient imposé un ban sur les imports de blé pèse sur les cours mondiaux, sachant que la Russie constitue un des principaux fournisseurs de ces pays. Un analyste australien sur Linkedin, Peter McMeekin, d’ETG Commodities, rapporte des rumeurs, non confirmées, que la Turquie pourrait étendre son ban sur les importations de blé au-delà du 15 octobre 2024. Il ajoute que les récoltes en Iran, en Irak et au Pakistan s’annoncent bonnes, sachant que tous ces pays sont des clients traditionnels de la Russie. Ainsi, si la Russie se montre agressive actuellement, c’est en partie du fait de la faiblesse de la demande de ces pays.

Autre élément baissier : l'abondance de l'offre états-unienne. Les récoltes sont faites à 88 %, contre 86 % en moyenne lors des cinq dernières années concernant les variétés d'hiver d'après l'USDA. Celles de variétés de printemps sont achevées à hauteur de 6 %, contre 10 % en moyenne sur 2019-2023. Les conditions de cultures restent bonnes à excellentes dans 74 % des cas d'une semaine à l'autre.

Les inquiétudes quant à la qualité en France mais aussi en Russie, du fait des pluies sur les cultures de printemps, ne semblent pour le moment pas avoir été intégrées aux marchés. Toutefois, l’analyste SovEcon observe une accélération des exportations en ce moIs d’août, et une petite hausse des prix sur le marché physique russe. La demande intérieure se ferait un peu plus pressante en Russie, d’après la même source.

En Allemagne, des inquiétudes sur la qualité se manifestent également.

Signalons l’appel d’offres jordanien pour 120 000 t d'orge fourragère.

En maïs, le renforcement de l’euro par rapport au billet vert pénalise l’attractivité des origines UE et française sur la scène internationale. Mais la hausse des prix à Chicago a tempéré le contexte baissier.

Les pluies devraient se faire plus rares aux États-Unis, ce qui pourrait quelque peu dégrader l’état des cultures locales. L'USDA les juge d'ailleurs bonnes à excellentes dans 67 % des cas, contre 68 % la semaine passée, soit une légère détérioration.

Ensuite, les inspections à l’export hebdomadaires publiées par l’USDA ont dépassé les attentes du marché, évaluées à plus de 1,2 Mt la semaine passée, témoignant d’un regain de demande internationale. Des achats techniques sont survenus, autre facteur haussier. La chute de divers marchés financiers a incité les fonds à réduire leur exposition au risque sur le maïs, marché sur lequel ils s'avèrent très vendeurs.

En Chine, l’analyste StoneX rapporte que d’importantes inondations touchent les zones de production de maïs du pays. Environ 40% des surfaces seraient durement touchées, ce qui pourrait doper la demande du pays en grains.

En Europe de l’Est, la vague de chaleur a fait des dégâts (Bulgarie, Hongrie, Roumanie, Ukraine…). StoneX indique qu’un analyste privé ukrainien table sur un recul de la production entre 2023 et 2024 de 6 Mt, à 23-23,5 Mt environ. La même source indique que le marché à terme de Chicago n’a pas forcément encore intégré totalement cette drastique baisse prévisionnelle de la production ukrainienne, se focalisant davantage sur la bonne récolte états-unienne.

La pression récolte au Brésil tempère le contexte haussier à Chicago. AgRural estime la coupe faite à 95 % dans la région Centre-Sud.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Commerce international :

- États-Unis, maïs, inspections hebdomadaires à l’export : 1 213 422 t la semaine passée (source : USDA) ;

- Jordanie, orge fourragère, appel d’offres : 120 000 t, chargements septembre-octobre (source : privée).

Cotations des marchés physiques français du 5 août 2024 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 216,00 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 218,00 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 217,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 220,00-222,00 | N |

| Fob Moselle | meunier Récolte 2024 | août-sept. | 214,00 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 222,73 | N |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | août | inc. | ||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 224,43 | N |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 214,00 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-sept. | n.p. | |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | 223,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-sept. | 295,00-300,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-sept. | 300,00 | N |

| Départ Sud-Est | normes semoulières Récolte 2024 | août-sept. | 290,00 | N |

| Maïs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | oct.-déc. | 199,00 | N |

| Rendu La Pallice | Récolte 2023 | oct.-déc. | 199,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2023 | août-sept. | 213,50 | N |

| Fob Bordeaux | Récolte 2023 | oct.-déc. | 203,00 | N |

| Fob Rhin | Récolte 2023 | août-sept. | 214,00 | N |

| Récolte 2024 | janv.-juin | 206,00 | N | |

| Départ Sud-Est | Récolte 2023 | août-sept. | 205,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 184,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 195,00-199,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 174,00 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 180,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | 190,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 246,50 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 260,00 | N |

| Issues de blé du 30/07 | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 124,00-126,00 | T |

| Son fin blé tendre pellets | dispo. | 124,00-126,00 | T | |

| Remoulage demi-blanc | dispo. | 144,00-146,00 | T | |

| Farine basse | dispo. | 209,00-211,00 | T |

Cotations commerciales des produits laitiers du 1 août 2024

| Produits | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| normes hollandaises | dispo. | n.p. |

Evolution dollar/euro au 5 août 2024 | Cotations des marchés à terme, 5 août 2024 | |||||||||||||||||||

|

boiss. : boisseau. |

Clôture des marchés à terme européens du 5 août 2024

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

Cotations des marchés internationaux au 5 août 2024

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2024 | 72,94 $ |

| Sucre Londres | Oct. 2024 | 515,90 $/t |

| Sucre New-York | Oct. 2024 | 18,08 cts/livre |

| Indices des frets maritimes du 5 août | |

|---|---|

| Baltic Dry Index (BDI) | 1677 |

| Baltic Panamax Index (BPI) | 1697 |

| Baltic Capesize Index (BCI) | 2351 |

| Baltic Supramax Index (BSI) | 1330 |

| Baltic Handysize Index (BHSI) | 758 |