jeudi 4 avril 2013

La chute des cours des céréales attire les acheteurs mais les vendeurs se laissent désirer

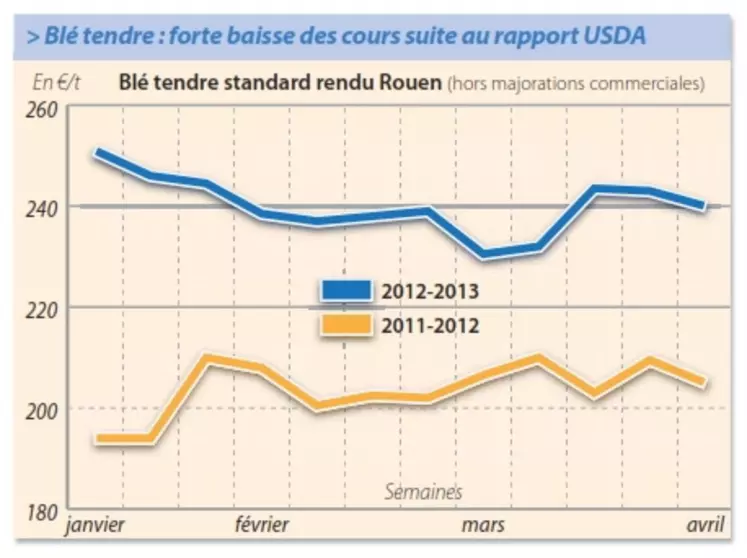

BLÉ TENDRE

Le marché a enregistré une forte baisse le 28 mars en fin de journée, après la publication du rapport de l’USDA, faisant état de réserves de maïs et soja plus importantes qu’estimées par le marché. L’activité a repris, sans précipitation, au retour du long week-end pascal. Les pluies annoncées sur les plaines américaines et le fait que les conditions hivernales s’éternisent en Europe ont désormais tendance à soutenir le marché. L’activité sur le marché français n’est pas débordante faute d’offre, alors qu’une demande est constatée vers l’ensemble des débouchés. Les besoins portuaires sont toujours présents avec une prime plus importante sur Rouen que sur La Pallice. Les fabricants d’aliments du bétail hexagonaux sont moins présents avec une meilleure compétitivité du maïs. Quelques volumes sont toutefois contractés pour des livraisons sur les mois de mai et juin. La céréale est en effet peu compétitive en formulation actuellement. Dans le SO, l’activité est à l’arrêt. Dans le SE, on note quelques échanges en blé. Dans le NE, la demande s’avère assez soutenue. Les meuniers recherchent des volumes sur la soudure, mais l’offre se fait de plus en plus rare. Selon Céré’Obs, le blé tendre croît lentement et enregistre un retard de développement végétatif en cette sortie d’hiver, en raison de la froideur des températures : le stade “épi 1 cm” a évolué de 4 à 11 % de la semaine 11 à 12, à comparer aux 63 % en semaine 12 de 2012.

MAÏS

Attentisme des vendeurs

La forte baisse des cours tend à entraver les échanges sur le marché du maïs. Les consommateurs souhaitent marquer la baisse, consécutive à la publication des chiffres de l’USDA, mais les vendeurs ont du mal à s’y résoudre. Le rapport de l’USDA, diffusé le 28 mars, a en effet fait état de stocks de maïs américains au 1er mars moins faibles qu’attendus (à 137 Mt contre 153 Mt en 2012), ce qui a plombé les cours en fin de semaine. Des affaires se traitent néanmoins à destination de la nutrition animale, le maïs étant actuellement favorisé en formulation par rapport au blé. Le fob Rhin s’anime lui aussi. Sur la façade Atlantique, l’activité est ralentie. Dans le Sud-Ouest, l’intérêt acheteur ne se porte que sur le court terme. Les Espagnols bénéficient toujours de prix très attractifs sur Tarragone. Sur la nouvelle récolte, les vendeurs ont une vision du marché haussière que les acheteurs ne suivent pas.

ORGE DE MOUTURE

Marché peu actif

Quelques bricoles se traitent dans le Sud-Est. Dans le Nord-Est, le marché est inexistant. Plus à l’Ouest, la demande se fait plus présente sur l’intérieur alors que, sur le portuaire, c’est le calme plat. Selon Céré’Obs (état au 25 mars), l’orge d’hiver enregistre un retard de croissance du même ordre que le blé tendre : le stade “épi 1 cm” atteint 9 % contre 64 % en 2012.

ORGE DE BRASSERIE

Dynamisme en OBP 2013

L’activité se concentre sur le marché des orges de printemps 2013. Les échanges, traités sur des niveaux de prix stables à baissiers sur la semaine, se réalisent à un rythme assez soutenu. Les marchés des OBP 2012 et des OBH sont peu, voire pas, sollicités.

Selon Céré’Obs (état au 25 mars), les semis d’orges de printemps peinent à se mettre en place : ils sont effectués à 75 % (contre 97 % en 2012).

BLÉ DUR

quasi stabilité des cours

Le marché ne brille pas par son activité cette semaine. Les cours n’évoluent qu’à la marge.

Selon Céré’Obs (état au 25 mars), le développement végétatif est certes plus avancé que les autres céréales à paille, mais reste en retard sur l’an dernier à la même époque : le stade “épi 1 cm” atteint 27 % contre 85 % en 2012.