Incertitudes climatiques et monétaires

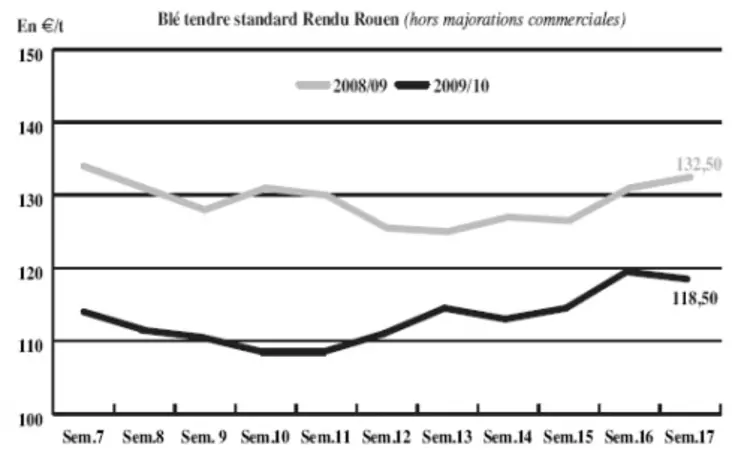

BLÉ TENDRE : beaucoup d’interrogations

Le marché du blé se stabilise même si les cours évoluent en ordre dispersé. Les meuniers ne sont pas présents et les fabricants d’aliments du bétail n’achètent que quelques lots au coup par coup.L’intérêt est davantage porté sur le portuaire mais les disponibilités se font discrètes compte tenu d’un mouvement de rétention des producteurs. Les interrogations au nord Loire se portent sur le climat plutôt avare en pluie actuellement. Par ailleurs, les échanges sont très perturbés par la grève des bateliers qui après avoir bloqué le nord du pays s’attaquent maintenant au trafic parisien. De nombreux axes ont été coupés cette semaine et il devient maintenant très difficile d’acheminer des volumes dans la moitié nord du pays par voies d’eau. Par ailleurs, les exportations européennes se poursuivent mais ne suffisent pas à doper les cours. La panique financière observée mardi a entraîné le recul de l’euro face au dollar. Une donnée qui pourrait permettre de faire progresser l’intérêt pour les productions européennes auprès des importateurs.

MAÏS : intérêt pour les productions françaises sur le marché extérieur

La baisse de l’euro profite aux production françaises qui trouvent de l’intérêt vers l’Espagne et l’Irlande face à la concurrence argentine. L’amidonnerie communautaire est également aux achats tandis que la nutrition animale est absente du marché, préférant l’orge fourragère.

BLÉ DUR : marché plombé par le manque de disponibilités

Les opérateurs du marché du blé dur rapportent toujours des difficultés pour trouver de la marchandise. Le retard d’exécution sur le port de La Nouvelle à destination de l’Algérie et de l’Italie continue de peser sur le marché. Concernant la nouvelle récolte, les prises de positions sont rares.

ORGE DE BRASSERIE : baisse des cours sur un marché éteint

Le marché des orges de brasserie évolue très peu cette semaine. Les cours reculent sur un marché toujours aussi calme. Les opérateurs restent attentistes.

ORGE DE MOUTURE : la nutrition animale aux achats

Le marché de l’orge de mouture est peu peu animé en échanges comme en évolution des ocurs. On notera surtout la présence des fabricants d’aliments du bétail français sur le marché hexagonal.

A l’export, les productions françaises peinent à s’imposer malgré des prix déjà bas. Les productions anglaises sont plus compétitives et intéressent davantage la consommation européenne.

TOURTEAUX : ferme en colza

Les cours des tourteaux de soja se sont bien repliés sur le rapproché, les acheteurs étant couverts. L’intérêt subsiste sur les longueurs mais les acheteurs jouent l’attentisme. En tournesol, l’activité est faible. Les prix évoluent peu. La fermeté est toujours d’actualité en colza sur le rapproché, les disponibilités étant limitées. De tels niveaux de prix réduisent les affaires sur les longueurs.

PROTÉAGINEUX : très étroit

L’activité reste limitée sur le marché français du pois fourrager. En nouvelle campagne, les vendeurs et les acheteurs sont absents. Concernant l’ancienne récolte, l’offre est désormais quasiment nulle. Les cours sont stables à haussiers.

ISSUES DE MEUNERIE : poursuite de la hausse

Les cours des issue de meunerie ont poursuivi leur mouvement de fermeté cette semaine, surtout pour les produits blancs, bien demandés. L’offre reste toujours faible, accompagnant la faible activité de la meunerie.

DÉSHYDRATÉS : la fermeté est de mise

Les cours des pulpes de betteraves se sont raffermis dans le sillage de l’ensemble des matières premières, la luzerne déshydratée a suivi la même tendance. On aura noté des prises de positions sur l’ancienne et la nouvelle campagne pour des achats de couvertures de la part des fabricants d’aliments du bétail.

CO-PRODUITS : progression en poudre de lait et PSC

Le marché de la poudre de lait présente une cotation plus ferme cette semaine pour des livraisons en disponible. En lactosérum, les prix sont reconduits mais les opérateurs signalent des difficultés d’approvisionnement.

Les prix des PSC ont progressé dans le sillage des protéines, des drêches et des palmistes. L’activité pour le moment est restée limitée sur ces produits.

En pailles et fourrages, les stocks de fin de campagne devraient être moindres que prévus, grâce à une activité finalement soutenue du côté du Massif Central et des pays tiers. Les prix sont reconduits néanmoins.

PRODUITS DIVERS: bien orientés

Le marché de la graineterie s’est légèrement raffermi en sympathie avec les matières premières. L’activité s’est limitée à quelques réapprovisionnements classiques.

En semences fourragères, les ventes de gazons à l’étranger ont tiré les prix des graminées vers le haut. En revanche les légumineuses n’ont pas progressé. L’activité est restée limitée.

En légumes secs, les marchés se sont stabilisés sur une activité toujours très faible.

Les cours des farines de poisson ont fortement progressé, en raison de la rareté de l’offre dans les principaux pays producteurs mondiaux, du redémarrage tardif des pêches au Pérou et de la forte chute de l’euro.

OLÉAGINEUX : marché étroit en raison de la rétention

Les cours du colza, ont, après avoir légèrement progressé sur le marché physique, retrouvé leurs niveaux de début de semaine en terminant sur une tendance baissière. Cette orientation négative est marquée sur le marché à terme, où nombre de positions ont été revendues suite à l’incendie ayant touché l’usine Bunge de Mannheim. L’ambiance morose régnant sur les marchés financiers, en raison des difficultés européennes à mettre en place le plan de sauvetage grec, a aussi participé à l’effritement des cours, malgré la baisse de l’euro. À Chicago, le soja pourrait pâtir de l'annonce par l'USDA d'une bonne avancée des semis aux Etats-Unis. Ainsi, le 2 mai, 15% des sojas ont été semés contre 8% en moyenne sur les cinq dernières années. Ceci ne devrait pas permettre d’inverser la tendance sur un marché toujours aux prises avec la rétention.

Les cours du tournesol ont légèrement progressé dans le sillage des huiles et du pétrole. La chute des cours sur la mer Noire n’a pas encore eu d’incidence sur le marché européen.