En céréales, les affaires se limitent au rapproché

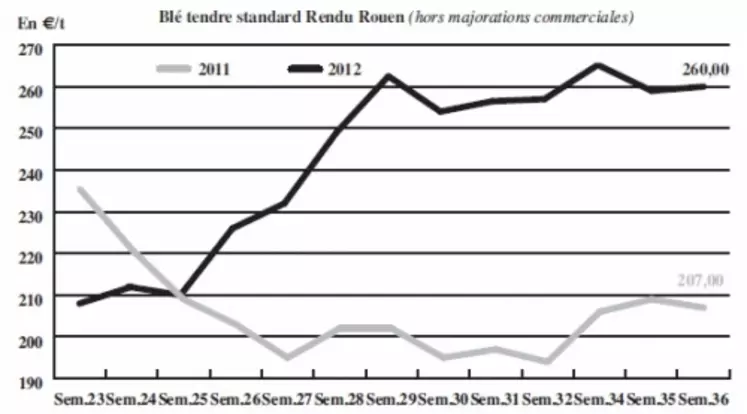

BLÉ TENDRE : l’origine française manque de compétitivité à l’international

La demande portuaire est peu dynamique, faute de compétitivité des blés français à l’international. L’Égypte a d’ailleurs acheté, en fin de semaine dernière, 350.000 t de blé, pour une livraison début octobre. Elle a sollicité les origines ukrainienne, pour 55.000 t, roumaine, 60.000 t, et russe, à hauteur de 240.000 t. Notons que Moscou n’a finalement pas décidé d’imposer de restriction à l’exportation de ses céréales, suite à la réunion gouvernementale sur ce sujet. Cette nouvelle, très attendue par le marché, a ponctuellement permis aux cours de se détendre. Les prix n’affichent depuis pas de tendance nette. Cependant, avec des rendements inférieurs de 27 % à ceux de l’an passé, la capacité exportatrice de la Russie n’en est pas moins entamée. L’origine pourrait se faire plus discrète sur le marché international à partir de novembre-décembre, estiment les opérateurs, qui y voient une possible ouverture pour les productions françaises. Toutefois, l’action de la BCE, qui pourrait venir en aide à certains états, risque de faire progresser l’euro et donc de réduire la compétitivité des blés européens. Les exportations ukrainiennes se font également sur un rythme soutenu alors que ses perpectives de production ne sont pas au beau fixe. Sur le marché intérieur, les meuniers peinent à convaincre les industriels de la seconde transformation de se couvrir sur les longueurs à ces niveaux de prix. Ils ne s’engagent pas, le plus souvent, sur plus deux mois. Les fabricants d’aliments composés procèdent à des achats, mais restent, là aussi, surtout preneurs sur le court terme.

MAÏS : présence des Fab

Les fabricants d’aliments composés procèdent à des ajustements de couverture sur le rapproché, et s’intéressent à la nouvelle récolte. Mais les vendeurs sont moins présents. Dans le Sud-Ouest, c’est le calme plat. L’activité est assez limitée sur le portuaire et reste difficile sur le fob Rhin. Par ailleurs, les estimations de production avancées par l’Union européenne (cf. ci-dessous) sont jugées optimistes par les opérateurs. Les conditions de culture en Hongrie et Roumanie se seraient notamment à nouveau détériorées. L’offre ukrainienne est concurrentielle sur le sud du marché européen, mais les premiers échos font état de rendements décevants pour la récolte en cours.

BLÉ DUR : demande transalpine

Les opérateurs rapportent une petite demande de la part des consommateurs italiens, pour des blés mitadinés. Concernant l’export sur pays tiers, la qualité exclut les offres françaises des affaires. Le cours se raffermissent.

ORGE DE MOUTURE : calme

Les industriels de la nutrition animale se montrent peu intéressés par l’orge, évincée des formules d’aliments au profit du blé. Le portuaire enregistre une demande timide.

ORGE DE BRASSERIE : peu dynamique

L’activité est particulièrement réduite sur le marché de l’orge de brasserie. Les cours sont mieux tenus sur le fob Creil que sur la Moselle. L’activité y pâtit en effet de la concurrence allemande, qui continue de commercialiser ses orges à des prix inférieurs en parité.

FRETS : activité concentrée sur Rouen et la Belgique

L’activité se maintient à destination de Rouen. Sur l’intracommunautaire, la Belgique prime sur les Pays-Bas.

TOURTEAUX : les prix élevés bloquent les transactions

Les prix des tourteaux de soja augmentent fortement, entraînant ceux de colza et de tournesol. Les inquiétudes portent sur le rapproché comme sur la NR de soja US. Il se fait très peu d’affaires en raison des prix élevés.

PROTÉAGINEUX : haussier

Les prix des féveroles et du pois protéagineux progressent en raison d’une demande soutenue et d’un manque de disponibilités.

ISSUES DE MEUNERIE : fermeté sur tous les produits

Sur le marché de Paris, les cours des sons fins, des sons pellets, du remoulage demi-blanc et de la farine basse renchérissent sur un marché étroit. Les vendeurs font défaut, mais la demande n’est pas non plus pléthorique. La province répercute la hausse de Paris, sauf en Bretagne où la tendance est inversée. Il y a plus d’offre que d’acheteurs.

DÉSHYDRATÉS : quelques achats en pulpes de betteraves AR

Les prix des pulpes de betterave s’apprécient légèrement sur l’ancienne récolte. L’activité est limitée à l’achat de petits volumes sur du disponible. La nouvelle campagne est incotée, car les perspectives de production sont mauvaises et les producteurs ne veulent pas engager plus de marchandises que ce qu’ils ont déjà vendu. Les cours des luzernes restent stables.

COPRODUITS : prudence des vendeurs de poudre de lait

Le cours de la poudre de lait est très ferme car la sécheresse aux États-Unis entraîne une baisse de la production, et la collecte est moindre en Europe. Si la demande est trop élevée, il risque d’y avoir une pénurie car il n’y a pas de volumes d’intervention prévus cette année. Les vendeurs sont donc prudents. La hausse n’est pas reflétée par la cotation car aucune affaire n’a été traitée sur septembre. Les prix du lactosérum sont reconduits.

Les cours des drêches de blé sont toujours incotés, tandis que les drêches de maïs s’apprécient significativement. Il se fait quelques affaires sur le rapproché. Les prix des PSC affichent une nette progression, sur le citrus comme en corn gluten feed, mais les échanges sont rares.

Les cours des pailles et fourrages n’enregistrent pas de variation sur un marché où l’offre est plus importante que la demande. Selon Agreste, les estimations de production d’herbe sont normales à supérieures à la moyenne. Néanmoins, les régions du Sud souffrent d’un climat sec et chaud.

PRODUITS DIVERS : réveil en graineterie

Les cours de la graineterie se réajustent sur fond de reprise de l’activité, avec le retour d’un grand nombre d’opérateurs. À noter que le prix du pois vert origine française a pris 50 €/t et devrait encore augmenter la semaine prochaine. Les prix des légumes secs baissent légèrement. L’activité s’amenuise un peu.

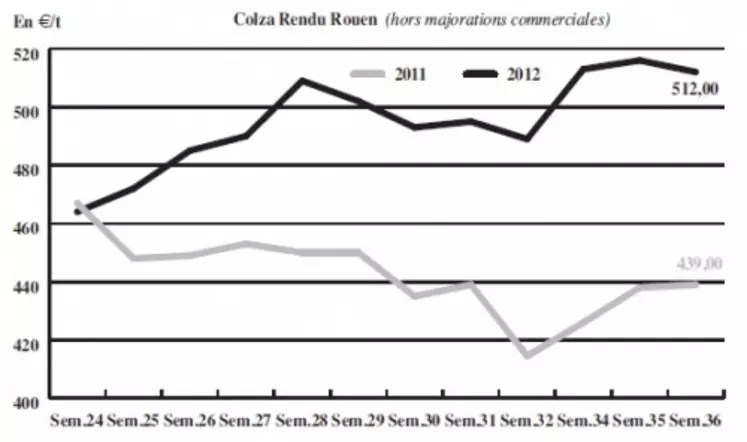

OLÉAGINEUX : hausse générale des prix notamment suite à la demande chinoise

Les prix du soja ont atteint un nouveau record ce mardi à 17,71 $ le boisseau sur le marché à terme de Chicago. En effet, la demande mondiale pour l’origine américaine reste soutenue, dans un contexte de moindres récoltes aux Etats-Unis et en Amérique latine. Près de 58 % de la récolte US 2012 est déjà contractualisée contre 26 % l’année dernière à la même époque. La production brésilienne 2012/2013, qui devrait atteindre le record de 78,1 Mt, est déjà également vendue à 44 %, contre 15 % en moyenne quinquennale. À noter que d’après le CNGOIC, la Chine ne devrait pas importer plus de 7 Mt sur septembre/octobre, contre 4,7 Mt pour le seul mois d'août. Les cours du colza s’apprécient dans le sillage de la graine US, mais également des huiles végétales. En France, les semis les plus précoces ont débuté le 20 août, mais des pluies seraient les bienvenues. Sur le marché physique hexagonal, les usines de trituration se sont déjà approvisionnées sur le court terme et se positionnent maintenant sur janvier 2013. Les prix du tournesol ont gagné du terrain à l’image de l’huile de palme à Kuala Lumpur.