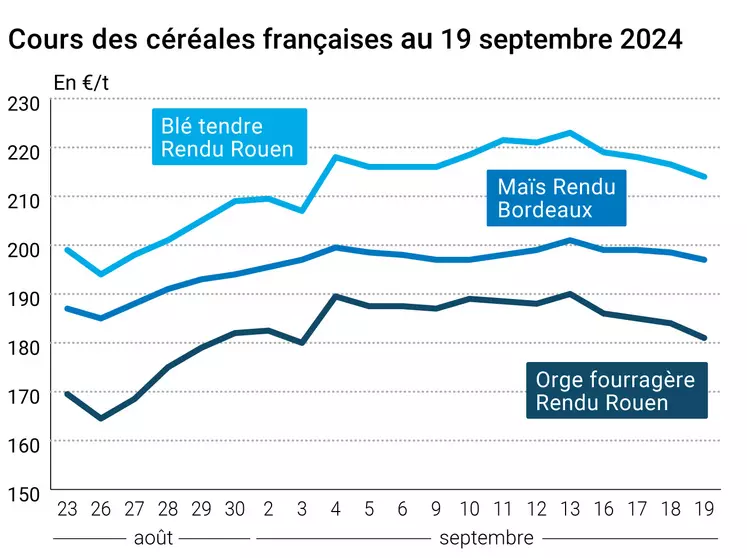

Les prix du blé tendre et du maïs ont cédé du terrain entre les 18 et 19 septembre sur Euronext et le marché physique hexagonal, suivant la baisse imprimée par le CBOT à Chicago. Ceux de l'orge fourragère française ont naturellement reculé.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Deux principaux éléments baissiers ont pesé sur les valeurs états-uniennes du blé et du maïs, et par ricochet européennes. Le premier : la hausse du dollar face à l'euro, pénalisant l'attractivité de l'origine états-unienne sur la scène internationale.

Le second : les ventes extérieures hebdomadaires états-uniennes sont ressorties en dessous des attentes des opérateurs en blé, à seulement 258 000 t environ, selon l'USDA. En maïs, elles sont ressorties dans la fourchette basse des attentes du marché.

Concernant le marché à terme européen, le principal élément baissier est encore la concurrence des origines zone mer Noire. Cette concurrence peut se percevoir au travers du dernier achat tunisien de 125 000 t de marchandises, qui a fait la part belle aux origines du pourtour de la mer Noire. La Russie et l'Ukraine restent en effet très attractives.

Signalons que la Jordanie a également fait l'acquisition de 60 000 t de blé tendre de qualité hard.

Notons qu'au Brésil, les autorités locales ont décidé le 18 septembre d'accorder un quota d'importation de blé supplémentaire de 250 000 t exempté de droits de douanes, ce qui bénéficierait aux origines russe et états-unienne, selon l'association brésilienne de l'industrie du blé.

Le dynamisme des chargements est toujours aussi indolent sur les ports français en blé et en orge, conséquence de l'attractivité de l'offre d'Europe de l'Est. Signalons néanmoins un chargement de 6 400 t de blé dur vers l'Italie depuis le silo des Sables d'Olonne.

Le CIC (Conseil international des céréales) table toujours sur une production mondiale record de grains en 2024-2025 entre les mois d'août et de septembre 2024.

Notons que les stocks planétaires de fin de campagne 2024-2025 de blé ont été revus en légère hausse d'un mois sur l'autre, alors que ceux de maïs ont été quelque peu abaissés. Ce qui justifie en partie le recul moins marqué du maïs sur Euronext par rapport au blé.

Autre facteur ayant tempéré le recul du maïs : l'association ukrainienne des grains (UGA) a annoncé un disponible exportable à seulement 17 Mt, contre 18,5 Mt précédemment, et 30 Mt l'an dernier, en raison du déficit hydrique.

En Argentine, la logistique fluviale serait perturbée, freinant les exportations, en raison de basses eaux. Toutefois, des pluies sont attendues, ce qui résoudrait le problème.

A plus long terme, les autorités algériennes ont annoncé un objectif d'autosuffisance en blé dur dès la fin 2025, et dès 2026 en orge et en maïs.

Fondamentaux :

- Monde, grains, production : 2 315 Mt en septembre 2024 pour la campagne commerciale 2024-2025, stable par rapport au mois d'août 2024 (source : CIC) ;

- Monde, grains, stocks de fin de campagne : 581 Mt en septembre 2024 pour la campagne commerciale 2024-2025, stable par rapport au mois d'août 2024, et 591 Mt en 2023 (source : CIC) ;

- Monde, blé, stocks de fin de campagne : 267 Mt en septembre 2024 pour la campagne commerciale 2024-2025, 266 Mt en août 2024, et 272 Mt en 2023 (source : CIC) ;

- Monde, maïs, stocks de fin de campagne : 276 Mt en septembre 2024 pour la campagne commerciale 2024-2025, 277 Mt en août 2024, et 281 Mt en 2023 (source : CIC).

Commerce international :

- Ukraine, maïs, exportations : 17 Mt pour 2024-2025, 18 Mt précédemment, et 30 Mt en 2023-2024 (source : UGA) ;

- États-Unis, blé, ventes extérieures hebdomadaires états-uniennes : 257 800 t la semaine passée (source : USDA) ;

- États-Unis, maïs, ventes extérieures hebdomadaires états-uniennes : 847 400 t la semaine passée (source : USDA) ;

- Tunisie, blé tendre, achat : 125 000 t à 245,83-247,83 $/t, chargements octobre-novembre (source privée) ;

- Tunisie, blé dur, achat : 100 000 t à 336,5-346,5 $/t, chargements octobre-novembre (source privée) ;

- Jordanie, blé tendre hard, achat : 60 000 t à 265,95 $/t, chargements décembre (source privée).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Bulletin Céré'Obs de FranceAgriMer :

(semaine 37, du 10 au 16 septembre 2024)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Maïs grain | 80% | 79% | 81% |

Marchés physiques français du 19 septembre 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | oct.-déc. | 214,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | oct.-déc. | 214,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | oct.-déc. | 214,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | sept.-déc. | 211,00 | N | -3,00 |

| Fob Moselle | meunier Récolte 2024 | oct.-déc. | 210,00 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | sept. | 219,12 | | |

| | FCW Médium A3 classe 2 majo. incluses Récolte 2024 | sept. | inc. | | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | sept. | 220,96 | | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | sept.-déc. | 213,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | sept.-déc. | 210,00 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2024 | sept.-déc. | 220,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | sept.-déc. | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | sept.-déc. | 285,00-290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | sept.-déc. | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 197,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 197,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 203,00 | N | -2,50 |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 201,00 | N | -1,50 |

| Fob Rhin | Récolte 2023 | sept. | 212,00 | N | -3,00 |

| | Récolte 2024 | janv.-juin | 210,00 | N | -3,00 |

| Départ Sud-Est | Récolte 2024 | oct.-déc. | 207,00 | N | -1,50 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | oct.-déc. | 181,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | sept.-déc. | 193,00 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | oct.-déc. | 175,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | oct.-déc. | 173,00 | N | -3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | sept.-déc. | 190,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 230,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 240,00 | N | 0,00 |

Cotations des issues de meunerie du 17 septembre 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 119,00-121,00 | T | |

| | pellets | dispo. | 124,00-126,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 174,00-176,00 | T | |

Cotations commerciales des produits laitiers du 19 septembre 2024

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2500,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 815,00 | N | |

Evolution dollar / euro du 19 septembre 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8964 euro |

| 1 euro | 1,1156 dollar |

Clôture du marché à terme de Chicago du 19 septembre 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 565,50 | cents/bois. |

| Maïs | 405,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 19 septembre 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2024 | 215,75 |

| Mars 2025 | 224,00 |

| Mai 2025 | 228,25 |

| Volume | 70842 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2024 | 200,50 |

| Mars 2025 | 207,75 |

| Juin 2025 | 210,75 |

| Volume | 2260 |

Cotations des marchés internationaux du 19 septembre 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Nov. 2024 | 71,16 $ |

| Indices des frets maritimes | du 19 septembre | Variation |

|---|

| Baltic Dry Index (BDI) | 1976 | 86,00 |

| Baltic Panamax Index (BPI) | 1528 | 26,00 |

| Baltic Capesize Index (BCI) | 3253 | 229,00 |

| Baltic Supramax Index (BSI) | 1276 | 6,00 |

| Baltic Handysize Index (BHSI) | 707 | 1,00 |