Cotidienne

Céréales - Les prix du blé tendre régressent encore, la récolte russe revue à la hausse

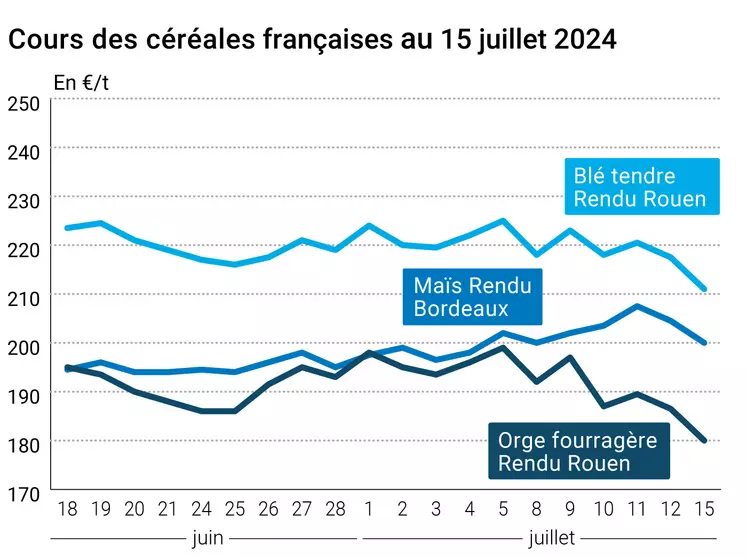

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 15 juillet 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 15 juillet 2024, expliquée par La Dépêche Le petit meunier.

Les prix du blé tendre ont à nouveau décroché entre les séances du 12 et du 15 juillet sur Euronext et le marché physique français, compte tenu d’une récolte russe qui serait meilleure qu’attendu. La pression récolte aux Etats-Unis pèse également. Les cotations du maïs et de l’orge fourragère ont également cédé du terrain.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

L’analyste russe Ikar parie désormais sur une récolte de blé en Russie à 83,2 Mt, contre 82 Mt précédemment, soit un chiffre très similaire à celui de l’USDA du 12 juillet. Le CBOT continuait d’ailleurs d’enregistrer les données de son dernier rapport mensuel, qui a revu à la hausse les stocks mondiaux. Le crop progress établi par l'USDA fait état d’une récolte d’hiver effectuée à 71 % au 14 juillet, contre 63 % la semaine passée, et 62 % l’an dernier à pareille époque. Les conditions de culture des variétés de printemps s’améliorent encore : elles se développent dans des conditions "bonnes à excellentes" dans 77 % des cas la semaine passée, contre 75 % précédemment, et 51 % l’an dernier à la même époque. La météo s’annonce un peu moins pluvieuse en France durant les prochains jours, ce qui permettrait d’avancer dans les travaux de récolte. Seul élément permettant de soutenir quelque peu les prix : les inspections hebdomadaires états-uniennes à l’export sont ressorties au-dessus des attentes du marché, à plus de 533 000 t de blé la semaine passée selon l’USDA.

Toutefois, à court terme, la tendance de fond reste baissière. La concurrence fait rage entre les différents exportateurs mondiaux, sachant que la demande internationale se montre patiente. Après le ban sur les importations de blé imposé par la Turquie, c’est au tour du Pakistan d’adopter une telle mesure la semaine passée. De plus, ce pays n'a désormais plus le droit d'exporter de la farine fabriquée à partir de blé importé. Or, ces deux Etats sont traditionnellement des clients importants de la Russie. Raison pour laquelle les cours au départ du premier exportateur mondial de blé décrochent. Traduction de ce phénomène : les exportations russes passeraient de 4 Mt en juin à seulement 2,8 Mt en juillet, d’après l’analyste SovEcon.

Les acheteurs internationaux, tels que l’Egypte et l’Algérie, profitent de la baisse des cours mondiaux pour se positionner à l’achat.

Les prix du maïs sur Euronext mais aussi sur le CBOT à Chicago ont suivi la tendance baissière imprimée par le blé tendre. Ajoutons à cela un autre élément baissier : la tentative d’assassinat du candidat Donald Trump aux Etats-Unis renforcerait ses chances de victoire à la présidentielle états-unienne de novembre 2024, selon certains analystes privés. En cas de victoire du candidat républicain, les probabilités d’un nouveau conflit commercial avec la Chine, important acheteur de maïs et de soja états-unien, s’en verraient renforcées. Enfin, des pluies sont tombées ces derniers jours dans le Midwest aux Etats-Unis, ce qui serait favorable au bon développement des cultures. L’USDA estime que ces dernières croissent dans des conditions "bonnes à excellentes" dans 68 % des cas la semaine passée, un chiffre stable par rapport à la semaine antérieure, et contre 57 % l’an dernier à pareille époque. Aux Etats-Unis, un temps relativement frais est espéré lors des prochains jours, ce qui est potentiellement bénéfique pour les plantes. L’avancée de la récolte au Brésil, réalisée à 74 % dans la région Centre-Sud d’après AgRural, constitue encore un facteur de pression sur les valeurs. Attention néanmoins : les cultures en Europe de l’Est sont touchées par une vague de chaleur.

On notera qu'après l’avoine, la Commission européenne devrait valider le 19 juillet l'activation du «frein d’urgence» sur les importations de gruaux (préparation de grains de céréales dégermés et dépouillés de leur enveloppe corticale par une mouture incomplète) en provenance d’Ukraine prévu dans le cadre des mesures commerciales autonomes, selon nos confrères d'Agra.

Fondamentaux :

- Russie, blé tendre, production : 83,2 Mt en juillet 2024, 82 Mt précédemment (source : Ikar) ;

- Russie, blé tendre, export : 4 Mt en juillet 2024, 2,8 Mt en juin 2024, et 4,4 Mt en juillet 2023 (source : SovEcon) ;

- Etats-Unis, blé tendre, inspections à l’export : 533 828 t la semaine passée (source : USDA).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Marchés physiques français du 15 juillet 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | juil.-sept. | 211,00 | N | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | juil.-sept. | 210,00 | N | |

| Rendu Rouen | 76/220/11 Récolte 2024 | juil.-sept. | 211,00 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | juil.-sept. | 210,00 | N | |

| Fob Moselle | meunier Récolte 2024 | juil.-sept. | 206,00 | N | |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 214,10 | N | |

| FC Médium A3 classe 2 majo. incluses Récolte 2024 | juil. | n.p. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 215,30 | N | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | juil.-déc. | 204,00 | N | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | juil.-sept. | 200,00 | N | |

| Départ Sud-Est | meunier Récolte 2024 | juil.-sept. | 215,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | juil.-sept. | 300,00 | N | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | juil.-sept. | 300,00 | N | |

| Départ Sud-Est | normes semoulières Récolte 2024 | juil.-sept. | 300,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | juil.-sept. | 200,00 | N | -4,50 |

| Rendu La Pallice | Récolte 2023 | juil.-sept. | 200,00 | N | |

| Rendu Pontivy/Guingamp | Récolte 2023 | juil.-sept. | 221,00 | N | |

| Fob Bordeaux | Récolte 2023 | juil.-sept. | 204,00 | N | |

| Fob Rhin | Récolte 2023 | juil.-sept. | 206,00-207,00 | N | |

| Récolte 2024 | janv.-juin | n.p. | |||

| Départ Sud-Est | Récolte 2023 | juil.-août | 205,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | juil.-sept. | 180,00 | N | -6,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2024 | juil.-sept. | 192,50 | N | |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2024 | juil.-sept. | 167,00 | N | |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2024 | juil.-sept. | 168,00 | N | |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | juil.-sept. | 185,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 240,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 260,00 | N |

Cotations des issues de meunerie du 9 juillet 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 129,00-131,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 139,00-141,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 204,00-206,00 | T |

Cotations commerciales des produits laitiers du 11 juillet 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 645,00 | N |

Evolution dollar / euro du 15 juillet 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9168 euro |

| 1 euro | 1,0907 dollar |

Clôture du marché à terme de Chicago du 15 juillet 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 532,50 | cents/bois. |

| Maïs | 390,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 15 juillet 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 213,50 |

| Déc. 2024 | 222,25 |

| Mars 2025 | 228,00 |

| Volume | 78376 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2024 | 212,25 |

| Nov. 2024 | 205,75 |

| Mars 2025 | 210,00 |

| Volume | 2295 |

Cotations des marchés internationaux du 15 juillet 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2024 | 81,91 $ |

| Indices des frets maritimes | du 15 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1993 | -4,00 |

| Baltic Panamax Index (BPI) | 1702 | 24,00 |

| Baltic Capesize Index (BCI) | 3263 | -33,00 |

| Baltic Supramax Index (BSI) | 1368 | 4,00 |

| Baltic Handysize Index (BHSI) | 742 | 1,00 |