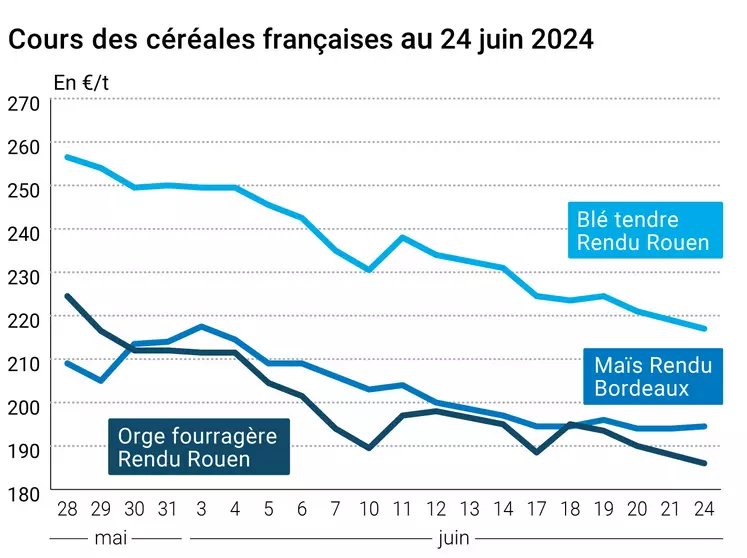

Les prix du blé tendre ont cédé du terrain entre les séances du 21 et du 24 juin sur Euronext et le marché physique français, compte tenu de la récolte en cours dans plusieurs pays, mais aussi de la forte concurrence internationale. Ceux du maïs et de l'orge fourragère sur les places hexagonales ont également reculé.

La récolte de blé d'hiver avance sur les chapeaux de roues aux États-Unis. Les coupes sont réalisées à 40 %, contre 27 % la semaine antérieure, selon l’USDA. La même institution estime que les conditions de cultures du blé d'hiver s'améliorent, jugées "bonnes à excellentes" dans 52 % des cas, contre 49 % la semaine passée. Celles du blé de printemps se sont dégradées, mais restent favorables. Elles sont jugées "bonnes à excellentes" dans 71 % des cas, contre 76 % la semaine passée. Le marché table sur un relèvement des surfaces de blé états-uniennes par l’USDA le 28 juin dans son rapport trimestriel.

En Russie, les coupes avancent bien également, avec des résultats dépassant ceux observés l'an dernier à la même époque. Mais il faut encore attendre avant de tirer des conclusions hâtives, des secteurs ayant été davantage touchés par les aléas climatiques n’ayant pas encore été récoltés.

Autre élément baissier : les inspections hebdomadaires états-uniennes à l'export sont ressorties dans la fourchette basse des attentes des opérateurs, à un peu plus de 342 000 t de blé.

Les potentiels de production des cultures se dégradent en Europe, rapporte l'observatoire européen des cultures Mars. Mais cela n’a guère eu d’effet sur les prix à court terme.

La concurrence internationale reste très intense. Les prix au départ de la Russie ont régressé. De son côté, l'euro a renchéri face au dollar, pénalisant l'attractivité des origines françaises et européennes sur la scène mondiale. Or, les importateurs égyptien et algérien se sont manifestés hier. Ainsi, les origines européennes doivent abaisser leurs exigences si elles veulent espérer se faire une bonne place parmi les fournisseurs de ces pays.

En maïs, le marché table sur une révision à la hausse de la sole états-unienne lors de la publication du prochain rapport trimestriel de l'USDA du 28 juin par rapport à celui de mars dernier, pesant sur les valeurs du CBOT à Chicago et par ricochet sur Euronext. StoneX table par exemple sur une sole à plus de 90,8 millions d’acres (Ma), contre près de 90 Ma selon l’USDA en mars 2024. La bonne avancée des travaux de récolte au Brésil est également source de pression sur les prix. D’après AgRural, la safrinha est avancée à hauteur de 27 % cette année dans la région Centre-Sud du pays, contre 9 % l’an dernier à pareille époque.

Les inspections hebdomadaires états-uniennes à l'export sont ressorties dans la fourchette basse des attentes des opérateurs, mais s’affichent tout de même à plus de 1 Mt de maïs.

L'observatoire des cultures européennes Mars a revu à la baisse le potentiel des cultures de maïs au sein de l'UE, mais sans grand effet sur les prix pour le moment.

Fondamentaux :

- Etats-Unis, blés, surfaces : 47,657 millions d’acres (Ma), 47,498 Ma selon l’USDA au 31 mars 2024 (source : Reuters) ;

- Etats-Unis, maïs, surfaces : 90,353 millions d’acres (Ma), 90,036 Ma selon l’USDA au 31 mars 2024 (source : Reuters) ;

- Etats-Unis, maïs, inspections à l’export : 1 117 698 t (source : USDA) ;

- Etats-Unis, blés, inspections à l’export : 342 692 t (source : USDA) ;

- UE, blé tendre, rendements : 5,86 t/ha en juin 2024, contre 5,92 t/ha à mai 2024 (source : Mars) ;

- UE, maïs, rendements : 7,55 t/ha en juin 2024, contre 7,59 t/ha en mai 2024 (source : Mars).

Marchés physiques français du 24 juin 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | juil.-sept. | 217,00 | N | -2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | juil.-sept. | 217,00 | N | -2,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | juil.-sept. | 217,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | juil.-sept. | 215,00 | N | -2,00 |

| Fob Moselle | meunier Récolte 2024 | juil.-sept. | 205,00 | N | 0,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 223,80 | N | 0,00 |

| | FC Médium A3 classe 2 majo. incluses Récolte 2024 | juil. | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 221,00 | N | -4,00 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | juil.-déc. | 217,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | juil.-sept. | 208,00 | N | -2,00 |

| Départ Sud-Est | meunier Récolte 2024 | juil.-sept. | 225,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | juil.-sept. | 305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | juil.-sept. | 300,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | juil.-sept. | 310,00-313,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | juil.-sept. | 194,50 | N | 0,50 |

| Rendu La Pallice | Récolte 2023 | juil.-sept. | 194,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | juil.-sept. | 218,50 | N | 0,50 |

| Fob Bordeaux | Récolte 2023 | juil.-sept. | 198,50 | N | 0,50 |

| Fob Rhin | Récolte 2023 | juil.-sept. | 205,00 | N | 0,00 |

| | Récolte 2024 | janv.-juin | 205,00 | N | -1,00 |

| Départ Sud-Est | Récolte 2023 | juil.-août | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | juil.-sept. | 186,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2024 | juil.-sept. | 192,00 | N | -2,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2024 | juil.-sept. | 167,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2024 | juil.-sept. | 176,00 | N | -2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | juil.-sept. | 190,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 230,00-232,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 249,00-251,00 | N | 0,00 |

Cotations des issues de meunerie du 18 juin 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 134,00-136,00 | T | |

| | pellets | dispo. | 140,00-142,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 229,00-231,00 | T | |

Cotations commerciales des produits laitiers du 20 juin 2024

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 655,00 | N | |

Evolution dollar / euro du 24 juin 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9320 euro |

| 1 euro | 1,0730 dollar |

Clôture du marché à terme de Chicago du 24 juin 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 552,50 | cents/bois. |

| Maïs | 433,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 juin 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2024 | 222,25 |

| Déc. 2024 | 230,50 |

| Mars 2025 | 233,75 |

| Volume | 85192 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Août 2024 | 209,00 |

| Nov. 2024 | 204,00 |

| Mars 2025 | 209,00 |

| Volume | 1960 |

Cotations des marchés internationaux du 24 juin 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Août 2024 | 81,63 $ |

| Indices des frets maritimes | du 24 juin | Variation |

|---|

| Baltic Dry Index (BDI) | 1973 | -24,00 |

| Baltic Panamax Index (BPI) | 1792 | -35,00 |

| Baltic Capesize Index (BCI) | 3093 | -49,00 |

| Baltic Supramax Index (BSI) | 1405 | 7,00 |

| Baltic Handysize Index (BHSI) | 757 | 4,00 |