Marché mondial

Bond des échanges de blé fourrager estimé sur la campagne 2011/2012

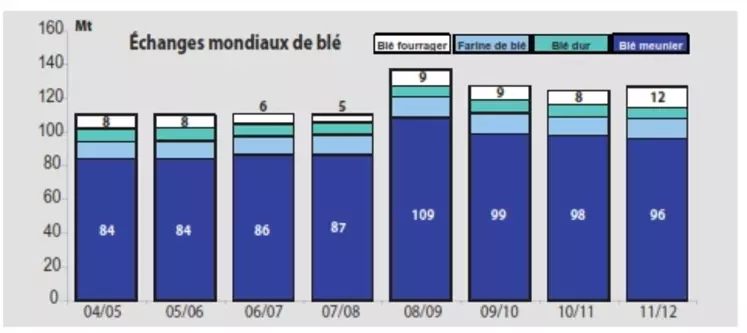

Après avoir atteint 8 Mt en 2010/2011, les importations de blé pour l’alimentation animale sont projetées à 12 Mt sur l’exercice présent.

Bien qu’ils soient inférieurs aux deux campagnes précédentes en raison des restrictions à l’exportation dans la région mer Noire, les échanges de blé fourrager en 2010/2011 sont maintenus à un niveau relativement élevé, note le CIC dans son rapport du 28 juillet. Estimés à 8 Mt, ils sont légèrement supérieurs à la moyenne quinquennale. Des moissons d’une qualité inférieure à la normale en Australie et au Canada ont maintenu les disponibilités exportables à un niveau abondant lors d’une année qui a vu les prix du maïs s’envoler. Outre les pays d’Asie connaissant traditionnellement un déficit à l’affouragement, comme la Corée du Sud, Israël et les Philippines, la Chine a été un acheteur important. Les échanges mondiaux de blés pour l’alimentation humaine en 2010/2011 (y compris le blé de meunerie, la farine de blé et le blé dur) sont estimés en recul d’environ 2 %, à 116 Mt, en partie du fait des besoins moindres à l’importation de l’Iran suite à une meilleure moisson nationale. Les achats réduits de certains pays en développement contribuent aussi au repli, car la demande dans ces pays, et notamment en Afrique subsaharienne, est plus sensible aux hausses de prix.

Forte progression des blés de qualité moyenne et basse en 2011/2012

Les disponibilités de blés de qualité moyenne et basse en 2011/2012 sont dopées par la reprise des exportations de la région mer Noire qui devraient entraîner une hausse des échanges de blé fourrager. Si les conditions météorologiques du restant de la saison de végétation sont plus favorables que l’an dernier, les prochaines moissons du Canada et de l’Australie devraient être de meilleure qualité. Mais des stocks de report relativement volumineux, suite aux récoltes endommagées par les intempéries en 2010, permettront de maintenir les approvisionnements de qualité inférieure à des niveaux supérieurs à la moyenne. Le blé reste un ingrédient pour animaux à des prix attractifs et les échanges de cette catégorie de blé devraient augmenter à 12 Mt environ, leur plus haut niveau en neuf ans. De plus importants achats depuis la région mer Noire stimuleront les importations par l’Union européenne, comparées au niveau inférieur à la normale de l’année précédente. La taxe nulle à l’importation au titre du contingent tarifaire pour les qualités moyennes et basses de 3 Mt a été prolongée jusqu’à la fin décembre et, si l’on tient compte des permis jusque-là inutilisés, les importations de blé fourrager devraient atteindre 3,2 Mt en 2011/2012.

La Chine a notifié des achats de blé fourrager australien à concurrence de 0,4 Mt au cours de janvier et février et il y a récemment eu des rumeurs qu’elle cherchait à s’emparer de plus de blé pour l’alimentation animale, y compris du Soft Red Winter américain, bien qu’aucun marché n’ait été confirmé à ce jour. Les importations de blé fourrager par la Chine en 2011/2012 sont projetées à 1,0 Mt (0,4 Mt), bien que cela reste une très petite proportion du total de l’utilisation de céréales fourragères dans le pays, l’utilisation nationale de blé par ce secteur en 2010/2011 étant située aux alentours de 13 Mt. La Corée du Sud s’est récemment emparée de plusieurs cargaisons de blé fourrager, qui devraient provenir pour l’essentiel de l’Australie et du Canada, et de nouveaux achats sont probables, en fonction des prix par rapport au maïs ; les importations de blé pour l’alimentation animale sont estimées à 2,1 Mt (1,9 Mt). Les importations de blé fourrager par le Vietnam ont fortement augmenté au cours des dernières années et devraient atteindre 1,1 Mt en 2011/2012, niveau identique à l’an dernier, dopées par une utilisation croissante par les fermes piscicoles.

Les échanges mondiaux de blés pour la consommation humaine devraient rester plus ou moins stables en 2011/2012, aux alentours de 115 Mt, dont 96 Mt (98 Mt) de blé de meunerie. Les échanges de blé dur devraient reculer à 6,7 Mt (7,3 Mt), leur plus bas niveau en neuf ans, en raison de la précarité attendue des disponibilités exportables en Amérique du Nord. Les échanges de farine de blé sont projetés à 11,6 Mt d’équivalent blé (11,4 Mt).