tendance Céréales

Après avoir marqué la baisse, les opérateurs se font attentistes

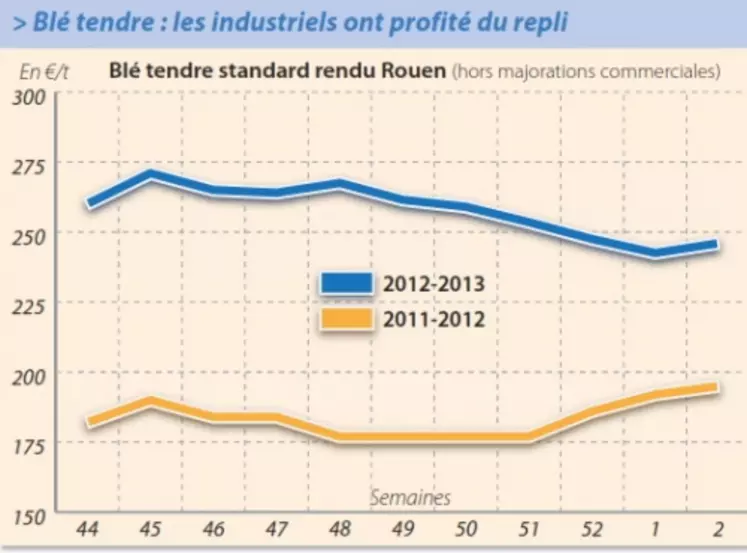

Les cours se sont nettement repliés en fin d’année, entraînant des ajustements de position. Le marché se montre peu offert.

Jeudi 10 janvier 2013

BLÉ TENDRE

Les cours se sont nettement repliés en fin d’année en raison de prises de bénéfices opérées sur les places électroniques. Sur l’intérieur, le marché se montre désormais peu offert, ce qui tend à soutenir les prix. Soulignons notamment la fermeté des primes sur le portuaire, alors que l’optimisme prévaut pour la seconde partie de campagne à l’exportation (cf. Des trafics portuaires atypiques pour ce premier round de campagne céréalière). Néanmoins, la France n’a pas été retenue dans le cadre de l’appel d’offres égyptien bouclé ce jeudi. Le Caire a commandé 115.000 t de blés américains et canadiens pour une livraison fin février. Cette nouvelle devrait tempérer le marché français, comme l’évolution de la parité euro/dollar d’ailleurs.

Dans la filière farine, les industriels de la première et de la seconde transformation ont profité de la détente des prix durant les fêtes pour avancer leurs couvertures, déclenchant des achats en cascade. Dans le Sud-Ouest, la baisse a permis au blé français de regagner en compétitivité par rapport aux références affichées sur Tarragone. Les fabricants d’aliments du bétail ont pour leur part procédé à de petits ajustements de position sur janvier-mars, période où ils étaient néanmoins déjà bien couverts.

Les opérateurs se montraient d’une manière générale attentistes dans la perspective de la publication, le 11 janvier, du rapport mensuel de l’USDA sur l’offre et la demande mondiales. Côté fondamentaux, le HRW est confronté au manque de précipitations sur les zones de culture américaines. En Russie, la couverture neigeuse est insuffisante pour protéger les cultures du froid. En revanche, les conditions en Ukraine sont jugées meilleures que l’an passé.

MAÏS

Toujours compétitif en formules

La nutrition animale continue d’incorporer du maïs qui s’affiche environ à 5 €/t en dessous du blé en rendu usine. Les industriels ont procédé à des ajustements de couvertures sur janvier-mars, période néanmoins déjà bien couverte. Le marché semble se faire un peu plus vendeur. Dans le Sud-Ouest, l’activité est difficile à destination de l’Espagne. Le marché subit le décalage entre les achats en cultures réalisés sur la base d’Euronext et des offres à l’importation à la baisse dans les ports ibériques. L’activité est routinière sur le fob Rhin. Sur la façade Atlantique, elle est modérée par la concurrence des maïs ukrainiens sur le marché européen. Coté fondamentaux, la production brésilienne a été quelque peu rehaussée et les semis argentins ont rattrapé leur retard à la faveur d’un temps plus sec. Cela a d’ailleurs eu tendance à peser sur le marché mondial.

ORGE DE MOUTURE

Activité ponctuelle

L’activité est encore peu soutenue avec des marchés céréaliers qui reprennent doucement leurs marques. Sur le portuaire, le marché a enregistré un rallye d’achats lors du lancement d’un appel d’offres par la Syrie. Mais le pays a finalement retenu des origines sud-américaines, mettant un frein à l’intérêt acheteur. Les fabricants d’aliments composés ont procédé à quelques achats. Le marché est tendu dans le Sud-Est où les disponibilités sont étroites.

ORGE DE BRASSERIE

Encore peu actif

Le marché est encore bien calme. Les prix se sont nettement détendus en fin d’année à l’image de l’ensemble du complexe céréalier. Le marché se montre là aussi attentiste.

BLÉ DUR

L’export reste en sommeil

L’activité peine à redémarrer sur le portuaire. Sans doute les opérateurs attendent-ils le rapport du département américain à l’Agriculture (USDA) pour prendre position. La semoulerie s’est en revanche manifestée aux achats.

FRETS

Reprise au ralenti

L’activité fluviale vers le port de Rouen se maintient sur un niveau bas, mais raisonnable. La Belgique reste plus présente que la Hollande en termes d’achats.