Activité limitée sur des marchés en net retrait

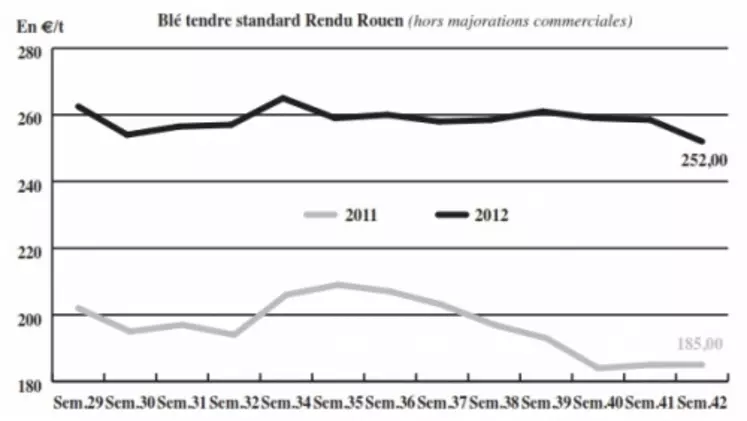

BLÉ TENDRE : marché en net retrait dans le sillage du blé US

Les prix du blé tendre français ont perdu du terrain cette semaine pour revenir à des niveaux comparables à ceux observés à la mi-août, voire à la fin du mois de juillet dernier. Ce retrait est intervenu suite à des prises de bénéfices importantes aux États-Unis, qui ont fait suite au rapport de l’USDA qui a révisé à la hausse la production mondiale de blé, et à la faiblesse des ventes US sur le marché mondial. Côté fondamentaux, on notera que l’Australie fait toujours face à une sécheresse qui défavorise les cultures de blé. Près de 15 % des surfaces seraient touchées. La baisse des cours du blé tendre a permis de relancer quelque peu l’activité sur le marché physique français. Les meuniers français s’intéressent davantage à la seconde partie de campagne tandis que les fabricants d’aliments du bétail profitent de la baisse pour des achats en livraisons rapprochées. Côté portuaire, l’activité sur les derniers mois de l’année 2012 est calme, mais elle progresse à partir du mois de janvier. Les exportations de blé français devraient profiter du dernier appel d’offre algérien. Même si les offres de l’Uruguay semblent plus compétitives, les volumes ne suffiront pas, et la France, en toute logique, devrait pouvoir se placer. Selon Céré’Obs, les semis de blé tendre avancent (à 14 % en semaine 40 contre 4 % en semaine 39) mais restent en retard sur l’an dernier (à 29 % en semaine 40 en 2011). Enfin, aux États-Unis, les emblavements de blé d’hiver seraient avancés à 71 %, à l’image de la moyenne quinquénale.

MAÏS / SORGHO : rendements en baisse

En maïs, on enregistre un petit courant régulier sur l’Espagne (132 */t en départ Mont-de-Marsan) mais rien sur l’Italie, les prix étant jugés trop chers. Les affaires sur la façade Atlantique sont pénalisées par le gros temps qui empêche les navires d’accoster. Les Fab ne sont guère au marché. On note quelques affaires sur le fob Rhin. Dans ce contexte, les cours tendent à se replier, malgré des disponibilités mondiales qui s’amenuisent au fil des rapports USDA, aux États-Unis mais également en Europe, en Argentine et en Ukraine. Dans l’Hexagone, FranceAgriMer a réduit le rendement à 91 q/ha (semences incluses, soit 93,5 q/ha en maïs grain) en baisse par rapport à septembre. Ce qui reste en dessous des estimations de l’AGPM, à 96 q/ha pour le maïs grain seul. À noter que dans le Sud-Est, les rendements s’annoncent inférieurs à ceux de la récolte 2011. Selon Céré’ Obs, les récoltes de maïs prennent du retard sur l’an dernier, avec seulement 16 % moissonnés en semaine 40 (contre 45 % sur la même période en 2011). En Sorgho, on serait loin des objectifs en cultures sèches dans le Sud-Est.

BLÉ DUR : activité réduite

Les cours varient peu, sur un marché calme. Les vendeurs se font rares et la demande timide. Seuls quelques petits volumes ont été contractés en rendu Port La Nouvelle.

ORGE DE MOUTURE : inertie

Le marché des orges fourragères est toujours très inactif. Selon Céré’Obs, les semis d’orge d’hiver progressent plus rapidement que ceux du blé tendre, mais restent en retard sur 2011.

ORGE DE BRASSERIE : marché bloqué

En OBP, on a des vendeurs à des prix quasi stables ; en OBH, on a des acheteurs aux prix des OBP. La récolte 2013 se raffermit sous l’impulsion des acheteurs. Selon Malteurs de France, les humidités des OBH et OBP sont normales en 2012. Alors que les calibrages sont jugés « corrects » en OBH, ils sont qualifiés de « très bons » en OBP. Les taux protéiques en OBH sont compris entre 10,5 et 11,0 %. En OBP, elles sont plutôt faibles avec une moyenne pondérée de 9,7 %. « Une majorité des lots commerciaux seront donc entre 9,5 et 10,0 %».

TOURTEAUX : nette régression

Les prix des tourteaux de soja, de colza et de tournesol ont reculé à l’image des céréales. La baisse observée renforce l’attentisme des acheteurs. Dans le Sud-Ouest, les échanges se font au coup par coup, mais les couvertures des opérateurs n’atteignent pas la fin novembre.

PROTÉAGINEUX : stables à baissiers

Les prix de la féverole et du pois protéagineux sont stables à baissiers dans le sillage du blé et du soja, suite aux baisses post rapport USDA sur le marché à terme de Chicago. Les échanges sont ponctuels et portent sur de petits volumes.

ISSUES DE MEUNERIE : chute des sons

Sur le marché de Paris, les cours des sons pellets et sons fins se sont nettement repliés. La demande est faible, et les petits volumes disponibles ont du mal à trouver preneur. Les prix du remoulage demi-blanc et de la farine basse se maintiennent sur les niveaux de la semaine dernière. La province suit la tendance parisienne.

DÉSHYDRATÉS : des prix reconduits en l’absence d’opérateurs

Les cours des luzernes et des pulpes de betterave n’enregistrent pas de variation sur un marché délaissé. Malgré l’absence d’opérateurs, les prix des pulpes restent soutenus par une récolte 2012 de betteraves sucrières moyenne, qui devrait s’afficher à 34,9 Mt pour un rendement de 87 à 90 t de betteraves par hectare. Néanmoins, les cultures ont pu bénéficier du bon ensoleillement fin juillet pour développer une bonne teneur en sucre.

COPRODUITS : baisse des citrus

Le cours de la poudre de lait et du lactosérum sont reconduits sur un marché qui est toujours très calme. Toutefois, la tendance en lactosérum serait plutôt baissière. Aucune affaire en disponible n’a été constatée pour les deux produits.

Les drêches de maïs ont cédé du terrain à l’instar des céréales, sur un marché où la demande fait défaut. Les drêches de blé sont toujours incotées. En ce qui concerne les PSC, les cours des citrus ont également regressé dans le sillage des céréales. À noter, un petit intérêt acheteur. Du côté des corn gluten feed, les prix sont à l’équilibre, et la demande se limite au rapproché.

Les prix des pailles et fourrages ne varient pas sur un marché qui reste offert.

PRODUITS DIVERS : pas d’évolution sur les farines de poissons

Le marché de la graineterie réajuste ses cours dans un contexte de réapprovisionnement d’automne qui redémarre doucement.

Sur le marché des farines de poissons, les cours n’évoluent pas, dans un contexte de faible activité. Les opérateurs attendent l’annonce du quota de pêche pour le Pérou. Rien à signaler sur les légumes secs.

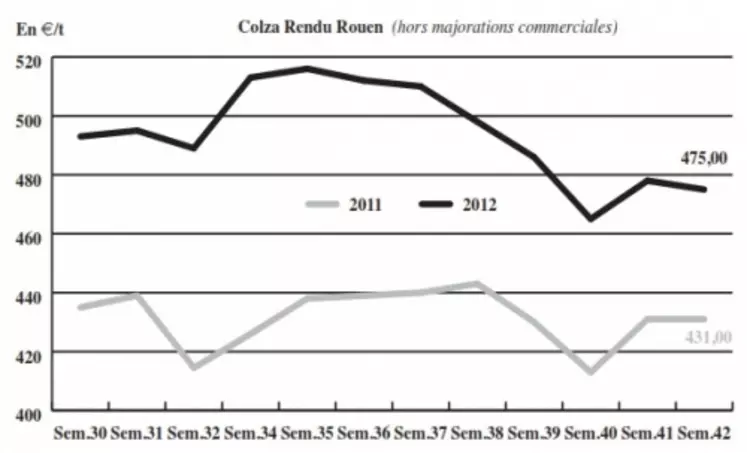

OLÉAGINEUX : la révision à la hausse de la production US de soja plombe les cours

Les cours du colza se sont repliés à l’instar de la graine US et de l’huile de palme, sur un marché français peu dynamique. Il faut tout de même noter une petite reprise de l’activité sur les huiles, à la faveur de bonnes marges de trituration. Les prix du soja ont atteint leur plus bas le 15 octobre, en passant sous la barre des 15 $ le boisseau, en raison de nombreuses prises de profits. La révision à la hausse de la production de soja US 2012 par le département américain à l’Agriculture, à 77,84 Mt contre 71,69 Mt le mois précédent, a également plombé les cours. De plus, les semis progressent rapidement en Amérique latine. Les récoltes brésilienne et argentine de soja 2012/2013 sont respectivement attendues à des niveaux records de 81 Mt et 55 Mt. L’annonce du gouvernement malais de supprimer les taxes sur les exportations d’huile de palme a pesé sur les cours, mais les opérateurs sont déçus que cette décision ne puisse pas intervenir avant janvier 2013. Les cours du tournesol ont également reculé. Au 11 octobre, la récolte ukrainienne de tournesol était quasiment terminée à 93 %, avec 7,3 Mt collectées.