Les coûts de production des élevages de porcs encore élevés en 2023 à l'international

En 2023, les coûts de production des élevages de porcs ont été encore très hauts comparativement aux années antérieures dans la majorité des pays du réseau InterPIG. Les coûts alimentaires sont restés élevés et l’inflation a impacté les autres postes de charge.

En 2023, les coûts de production des élevages de porcs ont été encore très hauts comparativement aux années antérieures dans la majorité des pays du réseau InterPIG. Les coûts alimentaires sont restés élevés et l’inflation a impacté les autres postes de charge.

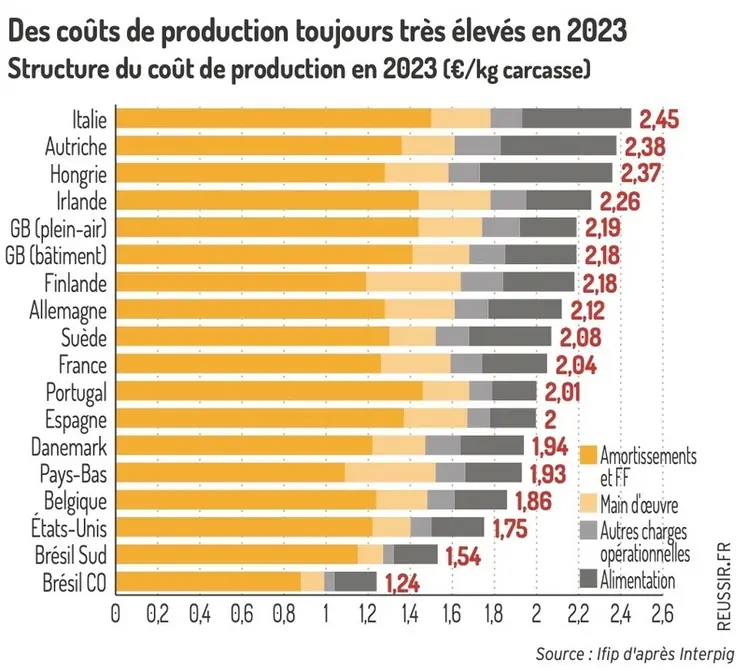

Le réseau InterPIG auquel participe l’Ifip permet de comparer les performances et coûts moyens des élevages de porcs des différents pays participants. En 2023, leurs coûts de production ont été encore très élevés, malgré une baisse de 3,3 % par rapport à 2022.

Les marchés des matières premières se sont détendus, mais les coûts alimentaires sont restés hauts. L’inflation a impacté les autres postes de charge : frais financiers, main-d’œuvre, coût des bâtiments. Cette moyenne cache des disparités importantes. Treize pays ou régions ont vu leur coût diminuer. En revanche, pour cinq pays, dont la France et le Danemark, il s’est accru. Les pays d’Amérique – Centre-Ouest du Brésil en tête, suivi des États-Unis puis du sud du Brésil – présentaient toujours en 2023 les coûts de production les plus faibles du réseau, aidés par des prix des matières premières, des coûts de main-d’œuvre et de bâtiments plus faibles qu’en Europe. À l’inverse, les porcs lourds italiens, mieux valorisés, étaient aussi les plus chers à produire : l’écart de coût avec le Centre-Ouest du Brésil a atteint 1,41 € par kilo de carcasse chaude.

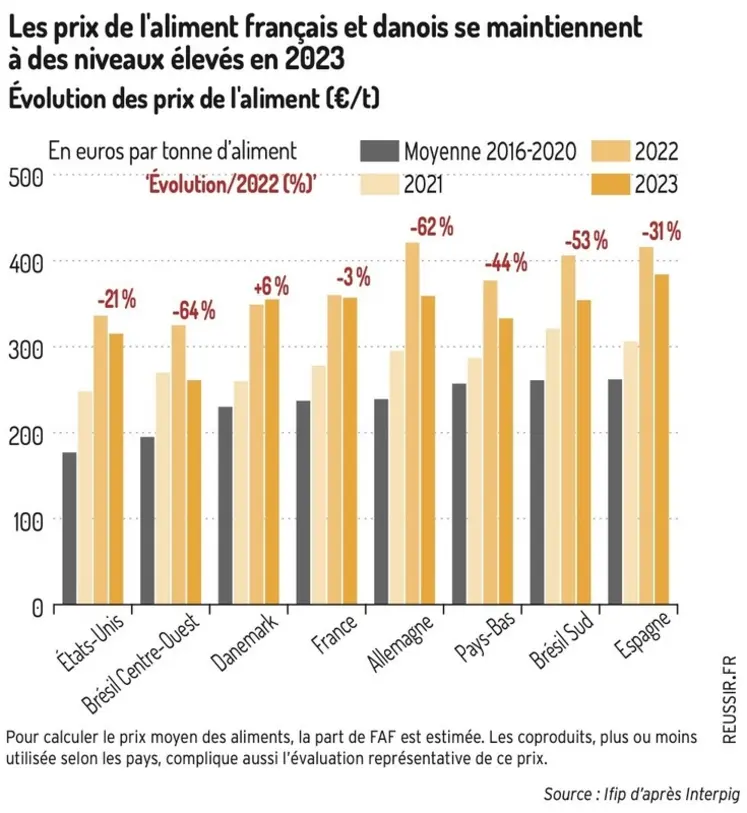

Évolution contrastée des prix de l’aliment

Alors que le Danemark présentait encore en 2022 les coûts de production les plus bas des pays d’Europe, il a été détrôné par la Belgique et les Pays Bas en 2023.

Plusieurs phénomènes expliquent ce retournement. Le premier est lié à la crise des matières premières, qui a débuté à l’automne 2020 et s’est aggravée avec la guerre en Ukraine. Les coûts alimentaires ont augmenté pour l’ensemble des éleveurs de porc jusqu’en 2022. En 2023, la situation était plus contrastée : alors que certains pays comme la France et le Danemark voyaient leurs prix de l’aliment se stabiliser à des niveaux hauts, d’autres au contraire ont bénéficié de baisses importantes : c’est notamment le cas des Pays Bas et de la Belgique, mais aussi de l’Allemagne, du Brésil et dans une moindre mesure des États-Unis. Le prix de l’aliment est structurellement plus bas aux États-Unis (177 €/tonne, moyenne 2016-2020) et au Centre-Ouest du Brésil (195 €/t, moyenne 2016-2020), comparativement aux autres pays du réseau. Le Danemark, la France et l’Allemagne présentaient des prix de l’aliment nettement plus élevés sur cette période, avec une moyenne comprise entre 230 € et 239 €/t. Le sud du Brésil, dont le coût logistique d’acheminement des matières premières est très important, les Pays Bas et l’Espagne révélaient des prix plus élevés dont la moyenne avoisinait les 260 €/t. Dès le début de la crise des matières premières, les hausses de prix n’ont pas été les mêmes selon les pays. Elles ont été particulièrement importantes dès 2021 dans les Amériques : + 72 €/t aux USA, + 75 €/t au Centre-Ouest du Brésil et + 59 €/t au sud du Brésil par rapport à la moyenne 2016-2022. Les augmentations ont été moins marquées chez les Européens. Ensuite, en 2022, l’Allemagne et l’Espagne ont souffert de prix de l’aliment très élevés (+ 126 €/t et + 110 €/t respectivement, par rapport à 2021). Au contraire, la montée des prix est restée relativement contenue dans les Amériques et notamment au Centre-Ouest du Brésil (+ 55 €/t/2021), tout comme en France et au Danemark, qui jusqu’en 2022, bénéficiaient de prix de l’aliment très compétitifs. La situation a été bien différente en 2023 : les prix de l’aliment sont restés stables en moyenne en France (-3 €/t par rapport à 2022) et au Danemark (+ 6 €/t), alors qu’ils montraient une franche diminution dans les autres pays. S’il demeure difficile d’expliquer ce contraste, l’hypothèse d’un rôle “tampon” des structures telles que les fabricants d’aliments semble probable. Ils auraient ainsi absorbé partiellement les hausses des matières premières dans ces pays en 2022 et auraient maintenu des prix élevés en 2023 afin de rattraper leurs pertes. Par ailleurs, l’aliment étant fortement contractualisé au Danemark, les hausses des prix y sont donc observées avec retard par rapport aux autres pays.

L’inflation poursuit son œuvre

Résultats financiers en hausse

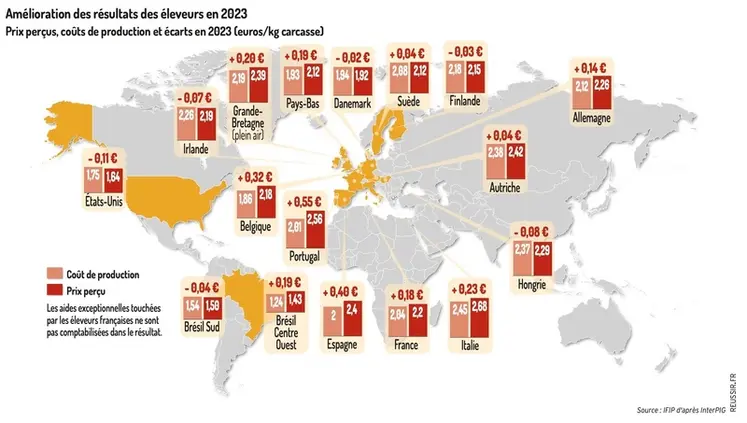

Alors que 2022 fut une année compliquée pour les éleveurs de porcs, 2023 a été synonyme d’embellie pour la très large majorité des pays du réseau. En moyenne sur l’ensemble des pays étudiés, le prix perçu a augmenté de 17 % par rapport à 2022. Les résultats des éleveurs de porcs - c’est-à-dire les écarts entre prix perçu et coût de production – se sont retrouvés grandement améliorés. Seuls les États-Unis ont présenté des résultats moins bons en 2023, du fait de la chute drastique du prix du porc (-19 % par rapport à 2022), liée à un marché intérieur peu porteur. Au total, six pays ont présenté des résultats négatifs : le sud du Brésil, le Danemark, les États-Unis, la Finlande, la Hongrie et l’Irlande. Tous les autres ont bénéficié de résultats positifs, voire très positifs : + 17cts pour la France, + 19 cts pour les Pays Bas, + 40 cts pour l’Espagne. Sur les trois premiers semestres de 2024, les résultats restent positifs pour les éleveurs français, grâce à des prix du porc qui se maintiennent à des niveaux très élevés. L’avenir apporte toutefois son lot d’incertitudes : le prix du porc diminue nettement ces derniers mois, la Chine pourrait imposer des droits de douane majeurs à l’importation, réduisant la compétitivité prix des porcs européens. Par ailleurs, les évolutions à venir de la directive IED et de la réglementation européenne sur le transport d’animaux vivants risquent de nécessiter d’importants investissements pour une très large majorité des élevages français.

Lisa Le Clerc, lisa.leclerc@ifip.asso.fr

Les maladies grèvent les performances en Espagne

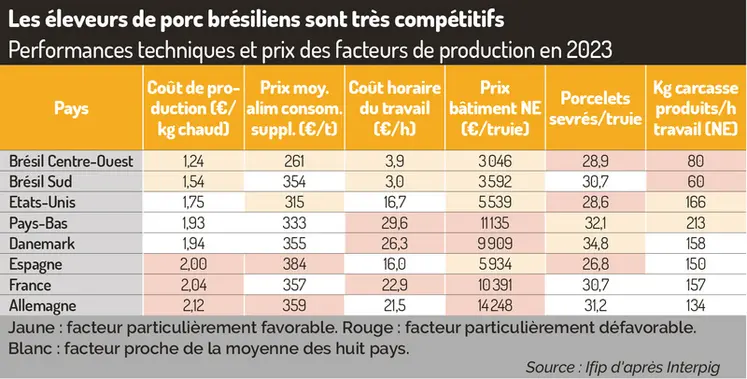

L’épidémie de SDRP pèse toujours sur les performances espagnoles. En 2023, la mortalité sevrage-vente a atteint 14 %, en légère hausse par rapport à 2022. En 2021, les taux de perte espagnols étaient déjà supérieurs à ceux de ses principaux concurrents européens, mais restaient sous la barre des 10 %.

Ces taux de pertes élevés ont grevé la productivité des truies : en 2023, l’Espagne a sevré en moyenne 26,8 porcelets par truie en production (-4,9 % par rapport à 2020). En comparaison, les Danois, spécialistes du naissage, ont sevré 34,8 porcelets par truie, les Pays Bas et l’Allemagne respectivement 32,1 et 31,2 porcelets par truie. Dans le même temps, la France a sevré 30,7 porcelets par truie (+ 1,2 % par rapport à 2022). La productivité des truies est moindre de l’autre côté de l’Atlantique (hors sud du Brésil).

Repères

Un réseau d’experts internationaux en production porcine

Le réseau InterPIG regroupe un panel mondial d‘experts spécialisés en production porcine. Depuis 2003, ils construisent une base de données commune des résultats technico-économiques des élevages de leur pays.

Mise en garde

L’une des particularités de la méthode InterPIG est d’évaluer les amortissements des bâtiments et équipements par leur valeur de remplacement à neuf, souvent supérieure aux amortissements comptables. Cette méthode estime des coûts de production relativement élevés, mais qui prennent en compte le besoin de réinvestissement à long terme pour maintenir le potentiel de production.