[DOSSIER] Tous les repères économiques pour les producteurs fermiers

Calculer et connaître son coût de production est d'autant plus important pour les producteurs fermiers qu'il permet d'établir le prix de ses produits, parmi d'autres paramètres tels que le type de fromage, le bassin de production et son environnement... L'analyse des données technico-économiques des fermes de références du dispositif Inosys-Réseaux d’élevage est riche d'enseignements et montre qu'il n'y a pas une seule façon de faire un revenu. Elle permet aussi de donner des repères à l'ensemble des producteurs fermiers. Ce dossier présente les résultats des quatre systèmes fermiers définis par l'Institut de l'élevage : Sud Méditerranée, moins de 30 000 litres de lait, Sud Méditerranée, 30 000 litres de lait et plus, autres régions, moins de 40 000 litres de lait et autres régions, 40 000 litres de lait et plus.

Calculer et connaître son coût de production est d'autant plus important pour les producteurs fermiers qu'il permet d'établir le prix de ses produits, parmi d'autres paramètres tels que le type de fromage, le bassin de production et son environnement... L'analyse des données technico-économiques des fermes de références du dispositif Inosys-Réseaux d’élevage est riche d'enseignements et montre qu'il n'y a pas une seule façon de faire un revenu. Elle permet aussi de donner des repères à l'ensemble des producteurs fermiers. Ce dossier présente les résultats des quatre systèmes fermiers définis par l'Institut de l'élevage : Sud Méditerranée, moins de 30 000 litres de lait, Sud Méditerranée, 30 000 litres de lait et plus, autres régions, moins de 40 000 litres de lait et autres régions, 40 000 litres de lait et plus.

L’Institut de l’Élevage propose depuis 2010 une méthode nationale de calcul du coût de production harmonisée entre les différentes filières herbivores. À l’échelle de l’atelier, cette méthode permet d’évaluer l’ensemble des charges qui ont été engagées, indépendamment du niveau d’autofinancement ou de propriété des moyens de production.

Le coût de production de l’atelier caprin

Le coût de production est composé de trois grandes catégories de charges. D’abord, les charges courantes regroupent les dépenses ayant donné lieu à des flux monétaires au cours de l’exercice (hors cotisations sociales des exploitants), chaque poste étant ajusté des variations de stock. Les céréales autoconsommées sont intégrées sur la base de leur coût de production et non d’un prix de cession. Ensuite, les amortissements correspondent à l’usure et à l’obsolescence du matériel, des équipements, des bâtiments et des améliorations foncières. Enfin, les charges supplétives sont des conventions visant à rémunérer les facteurs de production que l’éleveur met à la disposition de son entreprise : les terres en propriété (rémunération au prix du fermage moyen de l’exploitation ou de la région), les capitaux propres (rémunérés au taux du livret A) et le temps de travail que les exploitations consacrent à l’atelier. Ce temps de travail est rémunéré sur la base de deux Smic bruts par unité de main-d’œuvre (Smic net + 30 % de cotisations sociales).

Dans les systèmes mixtes, certaines de ces charges peuvent être assez facilement réparties entre les différents ateliers herbivores ou de grandes cultures. C’est le cas pour les charges opérationnelles, pour le fermage et la rémunération du foncier en propriété (au prorata des hectares utilisés). Pour les autres charges, un traitement statistique sur l’ensemble des données des Réseaux d’élevage a permis de définir des clés de répartition.

Le produit de l’atelier caprin

Le produit de l’atelier caprin est composé de 3 grandes catégories de produits. Le poste “prix de vente du lait” correspond à la valorisation du litre de lait en élevage fromager fermier. Le poste “autres produits” comprend les ventes de chevreaux, de réformes et de reproducteurs, l’autoconsommation, les ventes de foin, de fumier, … Il est ajusté des variations d’inventaire de cheptel et les achats d’animaux sont déduits. Le poste “aides” comprend les “aides couplées” et “les aides non couplées”. Le poste “aides couplées” correspond à toutes les aides spécifiques à l’atelier, notamment la prime à la chèvre. Le poste “aides découplées” comprend d’une part les DPU (affectés au prorata des hectares utilisés pour l’atelier caprin), et d’autre part les aides du second pilier.

En caprins fermiers, toutes les charges et produits sont rapportés aux 1000 litres de lait vendu sous forme de fromages ou autres produits laitiers fermiers.

Christine Guinamard et Nicole Bossis, Institut de l'élevage

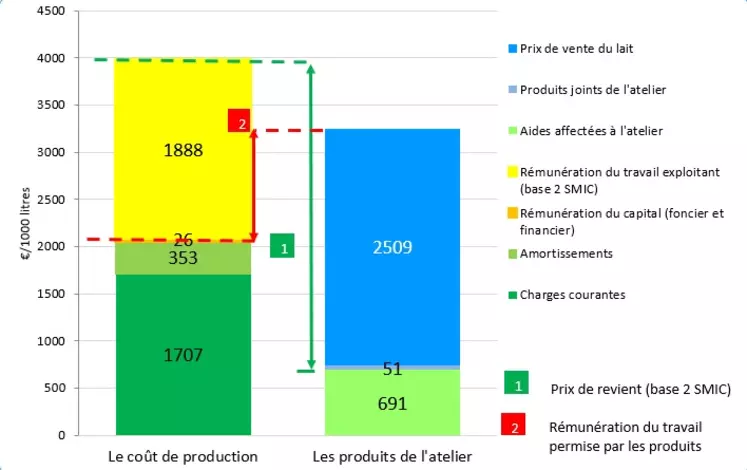

Prix de revient et rémunération du travail permise

Le prix de revient du lait correspond au prix de vente qui, compte-tenu des aides et des autres produits de l’atelier, permet de couvrir l’ensemble des charges engagées par l’éleveur et rémunérer au niveau défini l’ensemble des facteurs de production (main-d’œuvre et capitaux).

La « rémunération du travail permise par le produit » mesure, une fois les autres charges couvertes, la part des produits restants pour rémunérer la main-d’œuvre des exploitants sur l’atelier caprin. Elle s'obtient en déduisant du total des produits, l’ensemble des charges, hors rémunération forfaitaire du travail des exploitants, et est exprimée en €/1000 litres et en nombre de SMIC par unité de main-d’œuvre.

Pascal Bigot, producteur à Boismé (79), 200 chèvres, système pâturant, bio

« Participer à un groupe CouProd est très enrichissant pour un éleveur caprin »

« Avec le calcul du coût de production, nous pouvons rapidement repérer les leviers à mettre en œuvre pour améliorer notre système. Le travail de restitution en groupe est très riche. Nous échangeons nos chiffres sans jugement, tous les éleveurs sont là pour analyser, trouver des solutions pour améliorer ou conforter son résultat. C’est stimulant et cela fait progresser. Nous utilisons également l’outil de simulation de CouProd. Il permet de se projeter sur l’année à venir avec les éléments dont nous disposons à date sur les charges et produits. »