Attention à la fiscalité de son stock en coopérative vinicole !

Une méthode dérogatoire et optionnelle permet d’inscrire en stocks dans les bilans du vigneron et de la coopérative, une même production. Une « fiction » fiscale pénalisante en année marquée par les calamités agricoles, à ne pas appliquer systématiquement.

Une méthode dérogatoire et optionnelle permet d’inscrire en stocks dans les bilans du vigneron et de la coopérative, une même production. Une « fiction » fiscale pénalisante en année marquée par les calamités agricoles, à ne pas appliquer systématiquement.

Quel est le contexte de départ ?

Les années culturales sont hélas marquées par des événements climatiques causant de graves dommages au vignoble. Il peut en résulter des prix de revient de récolte élevés, conséquence des faibles rendements, et une baisse significative de résultat lors de la vente des vins.

Quel est le principal problème ?

La livraison de vendange à une coopérative entraîne un transfert de propriété dès lors que celle-ci n’est plus individualisable. C’est le principe de fongibilité : au moment où le raisin est basculé dans le conquêt à vendange et est mélangé aux autres apports, il y a transfert de sa propriété et naissance d’une créance sur la coopérative.

L’article 38 quinquies du Code général des impôts (CGI) pose une difficulté en cas d’apport de vendange à une coopérative. En effet, il définit la convention d’entreposage comme « le contrat par lequel une production agricole fait l’objet d’un dépôt non individualisé dans les magasins d’une entreprise qui est chargée de la stocker, de la transformer ou de réaliser d’autres prestations sur cette production et peut-être reprise à l’identique ou à l’équivalent par l’exploitant ».

Lire aussi : Que deviennent les parts de cave coopérative en cas de cession?

S’agissant de raisins, l’apporteur se trouve privé de la possibilité de reprise à l’identique ou l’équivalent. Par ailleurs, comment valoriser la créance née de l’apport de raisins transformés en vins, puis commercialisés au terme de cycles long de production et de commercialisation ?

Le ministère de l’Économie et des Finances a publié une instruction le 29 décembre 2009, qui précise que les créances représentatives d’apport de raisins à des coopératives peuvent être fiscalisées à titre de tolérance et sur option selon une méthode unique temporaire et dérogatoire. L’option est matérialisée par l’inscription de l’apport à l’actif du bilan de l’exploitation dans un sous-compte de stock par millésime. Ceci peut surprendre, puisque par l’effet du transfert de la propriété, la production apportée est inscrite aussi à l’actif du bilan de la coopérative.

Lire aussi : Bien concilier cave particulière et cave coopérative

Consciente de cette situation baroque, l’administration précise que « l’inscription en stocks au bilan de l’associé coopérateur a une vocation strictement fiscale ; elle doit être considérée comme une fiction dont la seule finalité est de suivre la production pour laquelle il sera rémunéré à l’avenir et ne modifie en rien la nature des liens juridiques et économiques entre l’adhérent et sa coopérative ». Il résulte de cette « fiction » qu’en situation d’augmentation des coûts de production suite à une baisse significative de rendements, il n’est pas possible de pratiquer une provision pour dépréciation du stock.

Quelle est la solution ?

La récolte pour laquelle l’option est levée est comptabilisée chez l’apporteur en compte de stocks pour son coût de revient.

Le compte de stock est diminué au fur et à mesure de la perception des acomptes versés par la coopérative, d’un montant correspondant à 70 % de leurs montants, seront fiscalisés forfaitairement 30 % des acomptes perçus, puis la totalité au-delà du coût de production de la récolte considérée.

La méthode dérogatoire est pénalisante en cas de calamité agricole

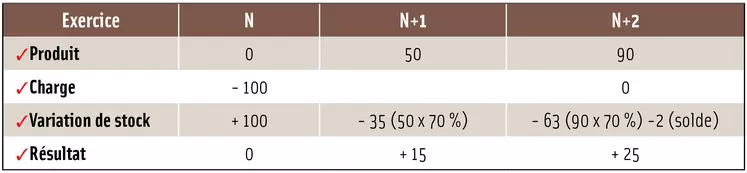

Prenons le cas d’un apport en coopérative d’une récolte N d’un prix de revient de 100,

En N + 1, la coopérative verse un acompte de 50,

En N + 2, la coopérative verse un acompte et un solde de répartition, soit 90,

Le résultat cumulé fiscalisé est de (50+90) – 100 = +40.

Le coopérateur aura intérêt à opter pour cette méthode lorsque la rémunération de son apport de raisin sera supérieure à 30 % du prix de revient car il sera fiscalisé sur seulement 30 % des répartitions dans la limite du montant du coût de production. Un rattrapage se fera au-delà de ce montant et au plus tard dans l’exercice de liquidation de la récolte considérée.

À l’inverse, la méthode est pénalisante (IR et MSA) si l’exercice est marqué par des calamités agricoles qui augmentent anormalement le coût de production d’une récolte, rémunérée possiblement par la coopérative en dessous d’une marge de 30 % ou même en dessous du prix de revient et donc à perte pour le coopérateur.

Dans cette situation, il convient de se méfier du poids des habitudes consistant à appliquer systématiquement la méthode dérogatoire. Il peut être intéressant de revenir au principe de chiffrer sous sa responsabilité, la créance acquise sur la coopérative et de dégager par suite la perte dans l’exercice d’apport de la vendange.