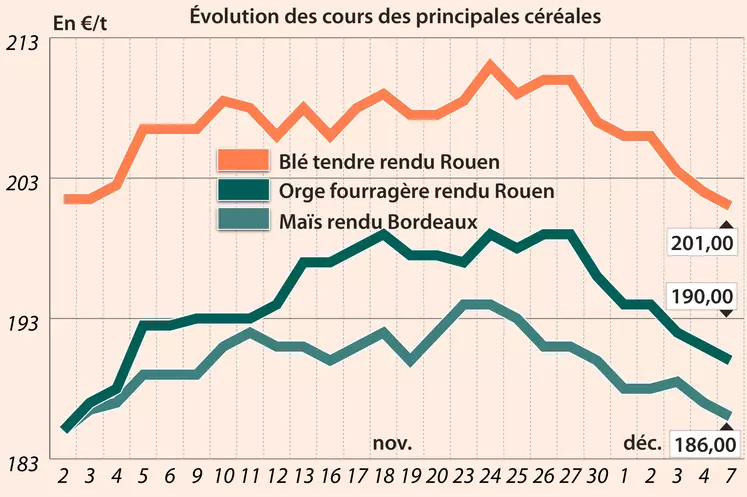

Les cours du blé et du maïs à Chicago ont légèrement rebondi, lundi 7 décembre, après plusieurs séances de baisse. Sur Euronext, la tendance était plus nuancée : le contrat Blé sur l'échéance Décembre progressait un peu alors que le contrat Mars 2021, le plus traité, reculait légèrement. En maïs, les deux échéances étaient plutôt orientées à la baisse. Sur les marchés physiques hexagonaux, la baisse était uniforme pour le blé tendre, le maïs et l’orge. Le blé dur était stable.

Aux Etats-Unis, le gouvernement a décidé de nouvelles sanctions financières contre la Chine. La raison ? Une loi chinoise sur la sécurité nationale qui a « sapé l’autonomie de Hong Kong », selon la communication des responsables états-uniens. Par ailleurs, la baisse des cours lors des précédentes séances a ramené quelques acheteurs à se positionner, redonnant une certaine dynamique au marché. Au fur et à mesure que le 31 décembre approche, des questions effleurent de plus en plus sur les conséquences d’un no-deal dans le cadre du Brexit.

Les dernières inspections pour l’exportation de l’USDA s’élèvent à 530 781 t pour le blé, dans les attentes, et à 734 079 t pour le maïs, en dessous des attentes des analystes. Aucune vente à l'exportation n'a été annoncée par le ministère de l'Agriculture états-unien, lundi 7 décembre. Ce qui continue à inquiéter les observateurs du marché car cela fait plusieurs jours que ces ventes ont tendance à ralentir.

De son côté, l’Union européenne a publié ses exportations et importations pour la semaine 23 de la campagne en cours (terminée au 6 décembre). Elle a exporté 10 438 352 t de blé tendre pendant cette période (contre 13 191 650 t l’an passé sur la même période), 3 226 511 t d’orge (3 679 932 t) et 819 551 t de maïs (1 914 718 t). L’UE a importé 7 233 284 t de maïs sur ces 23 premières semaines, contre 9 403 412 t sur la même période de l’année dernière.

A l’international, le Bureau de l’agriculture australien (Abares) a publié une note, le 7 décembre, expliquant que la Chine, en raison de prix domestiques élevés, pourrait être amenée à acheter un volume record de blé pour la campagne 2020/2021 (un plus haut depuis vingt-cinq ans). Mais le blé australien ne devrait pas en profiter (10 % des blés importés par la Chine) en raison des conflits commerciaux entre les deux pays. Car, après avoir interdit l’importation d’orge d'origine Australie, la Chine considèrerait une mesure visant à interdire l’importation de blé de cette même origine, selon Abares. Pour ce dernier, si cette mesure venait à être prise, ce sont les blés en origines Etats-Unis et mer Noire qui seraient les mieux placés pour récupérer la part de marché australienne.

Le ministère ukrainien a par ailleurs annoncé, ce 7 décembre, que ses exportations de grains avaient atteint 22,3 Mt pour la présente campagne, contre 26,3 Mt à la même époque l’an passé. Cela concerne notamment 6,1 Mt de maïs (contre 8,6 Mt) et 12,1 Mt de blé (contre 13,8 Mt). L’Ukraine a exporté également 3,7 Mt d’orge. L’an passé, l’Ukraine comptait pour 16 % des exportations globales de grains et avaient vendu 57 Mt de grains à l’étranger. Pour la campagne 2020/2021, le gouvernement estime que ces exportations pourraient ne pas dépasser 47,4 Mt, en raison d’une moisson en retrait comparée à 2019/2020.

Taiwan a lancé un appel d’offres pour acheter 65 000 t de maïs.

Les cours du colza se sont quelque peu repliés entre les séances du 4 et du 7 décembre sur Euronext et le marché physique français, conséquence de la baisse de ceux du soja à Chicago, du canola à Winnipeg et du pétrole à New York et Londres.

En soja, les pluies au Brésil et en Argentine ont continué de peser sur les prix. Les semis seraient terminés à 90 %, selon des analystes privés au Brésil, en repli de seulement 3 % par rapport à l’an dernier. Néanmoins, des secteurs restent trop secs dans ces pays. Et la demande chinoise demeure ferme. L’analyste Agroconsult estime que les Brésiliens ont vendu environ 64 % de leur récolte 2020/2021, contre presque 44 % l’an dernier à la même époque et 40 % environ en moyenne sur les cinq dernières années. Autre élément ayant freiné la baisse des prix à Chicago : l’USDA estime les chargements à l’export, la semaine passée, à près de 2,3 Mt, un chiffre supérieur aux attentes du marché. Enfin, les grèves en Argentine apportent un peu de soutien aux prix.

Du côté du canola canadien, la baisse des cours à Winnipeg est essentiellement liée à l’effritement de ceux du soja à Chicago. La demande intérieure canadienne reste dynamique.

En pétrole, la baisse des prix sur les places à terme anglo-saxonnes est liée à la hausse de l’offre attendue dans le monde, notamment en Libye, en Iran et aux Etats-Unis. La Covid-19 frappe durement les Etats-Unis.

En termes de fondamentaux, Stratégie Grains estime, le 7 décembre, la récolte de colza UE plus le Royaume-Uni à 17,17 Mt pour la campagne 2020/2021, contre 17,24 Mt le mois précédent. Pour la campagne 2021/2022, Stratégie Grains table pour le moment sur un chiffre de 18,2 Mt, conséquence de bonnes conditions météorologiques dans les pays de la zone. Néanmoins, ce chiffre est très provisoire, la campagne culturale étant encore longue.

En tournesol, la tendance de fond est plutôt haussière sur le marché physique français, avec une demande présente sur l’ancienne et la nouvelle récolte en France, et une offre moins abondante que prévue. Stratégie Grains estime la récolte de la zone UE plus Royaume-Uni à 8,88 Mt au 7 décembre, un chiffre stable par rapport au mois dernier.

Marchés physiques français du 7 décembre 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

déc.-mars |

202,00 |

N |

-1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

déc.-mars |

202,00 |

N |

-1,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

déc.-mars |

201,00 |

N |

-1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

206,00 |

N |

-1,00 |

| Fob Moselle |

meunier Récolte 2020 |

déc.-mars |

193,00 |

N |

-1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

déc. |

212,17 |

|

1,34 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

déc. |

n.p. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

déc. |

215,65 |

|

2,87 |

| Départ Marne |

BPMF Récolte 2020 |

déc.-mars |

197,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

déc.-mars |

191,00 |

N |

-1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

déc.-mars |

193,00 |

N |

-1,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

déc.-mars |

207,50 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

déc.-mars |

280,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

déc.-mars |

275,00-280,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2020 |

déc.-mars |

275,00-280,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

déc.-mars |

186,00 |

N |

-1,00 |

| Rendu La Pallice |

Récolte 2020 |

déc.-mars |

187,00 |

N |

-1,00 |

| Fob Bordeaux |

Récolte 2020 |

déc.-mars |

191,00 |

N |

-1,00 |

| Fob Rhin |

Récolte 2020 |

déc. |

198,00 |

N |

-1,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

déc.-mars |

181,00 |

N |

-1,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

190,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

déc.-mars |

190,00 |

N |

-1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

déc.-mars |

178,00 |

N |

-1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

177,00 |

N |

-1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

déc.-mars |

181,00 |

N |

-1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

175,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2020 |

déc.-mars |

169,00 |

N |

-1,00 |

| Départ Sud-Est |

66 kg/hl Récolte 2020 |

déc.-mars |

185,00-190,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

204,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

208,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

409,00 |

N |

-1,00 |

| Fob Moselle |

Récolte 2020 |

janv.-mars |

413,00 |

N |

-1,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

janv.-mars |

500,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

janv.-juin |

500,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

2 de déc. |

412,00 |

V |

|

| |

48% pellets Brésil |

3 de févr. |

401,00 |

V |

|

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

déc.-mars |

250,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

déc.-mars |

252,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

déc.-mars |

255,00 |

N |

0,00 |

Cotations des issues de meunerie du 1 décembre 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

158,00-160,00 |

T |

|

| |

pellets |

dispo. |

168,00-170,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

173,00-175,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

183,00-185,00 |

T |

|

Cotations commerciales des produits laitiers du 3 décembre 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2095,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

768,50 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 7 décembre 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8245 euro |

| 1 euro |

1,2128 dollar |

Clôture du marché à terme de Chicago du 7 décembre 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

571,25 |

cents/bois. |

| Maïs |

419,50 |

cents/bois. |

| Ethanol |

1,320 |

$/gallon |

| Soja |

1158,50 |

cents/bois. |

| Tourteaux de soja |

386,50 |

$/t |

| Huile de soja |

38,87 |

cts/livre |

Clôture du marché à terme Euronext du 7 décembre 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Déc. 2020 |

206,75 |

| Mars 2021 |

201,25 |

| Mai 2021 |

199,00 |

| Volume |

51235 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Janv. 2021 |

186,00 |

| Mars 2021 |

186,75 |

| Juin 2021 |

188,75 |

| Volume |

2762 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

408,00 |

| Mai 2021 |

401,75 |

| Août 2021 |

386,50 |

| Volume |

6684 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 7 décembre 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Janv. 2021 |

45,76 $ |

| Indices des frets maritimes |

du 4 décembre |

Variation |

| Baltic Dry Index (BDI) |

1197 |

8,00 |

| Baltic Capesize Index (BCI) |

1520 |

40,00 |

| Baltic Panamax Index (BPI) |

1331 |

-14,00 |

| Baltic Supramax Index (BSI) |

1011 |

-4,00 |

| Baltic Handysize Index (BHSI) |

664 |

1,00 |