Vendredi 29 janvier, les cours du blé ont fortement progressé à Chicago, tout comme ceux du maïs. Sur Euronext, les cours du blé étaient plutôt en repli et ceux du maïs en légère hausse. Sur les marchés physiques français, même mouvement sur les prix du blé et du maïs. Les prix de l’orge fourragère perdaient, quant à eux, un peu de terrain alors que ceux du blé dur restaient stables.

C’est l’énorme vente de maïs états-unien à la Chine qui a boosté le marché du maïs : 2 108 000 t, soit la deuxième plus grosse vente de tous les temps (la plus importante étant l’achat de l’URSS en 1991 avec 3,7 Mt). En quatre jours, les Etats-Unis ont vendu 5,85 Mt de maïs à la Chine.

Jeudi, les fonds sur le CBOT étaient vendeurs en blé, dans la continuité de la veille, alors qu’ils étaient acheteurs en maïs, comme la veille.

La Commission européenne a publié de nouvelles estimations concernant la campagne 2020/2021, hors Royaume-Uni. La production de l’UE devrait atteindre 116,4 Mt (116,1 Mt dans la précédente publication de décembre) et les exportations sont prévues à 26 Mt (24 Mt). Les stocks de fin de campagne ressortiraient à 9,9 Mt (9,3 Mt). Côté orge, la production augmenterait à 54,4 Mt (54,2 Mt) avec des exportations stables à 10,5 Mt. Les stocks de fin de campagne diminueraient à 4,9 Mt (6,2 Mt). Pour le maïs, la production s’établirait à 62,6 Mt (62,5 Mt) avec des stocks de fin de campagne à 17,4 Mt (18,9 Mt) et des exportations à 2,5 Mt.

Du côté de la météo, des conditions plus humides devraient prévaloir sur les Etats-Unis, mais pas suffisamment, alors que les températures se situeraient largement au-dessus des normales de saison. En Europe, les précipitations devraient être abondantes sur la partie occidentale, un peu moins sur l’est de la zone. Les températures seront au-dessus des normales saisonnières. Pluies et neige sont attendues sur une partie de l’Ukraine et du nord de la Russie mais la douceur devrait revenir sur la pointe sud de la Russie et sur la région de la Volga, avec des fontes de neige prévues, laissant les sols à nu face à un potentiel retour du froid. Le Brésil attend des précipitations cette semaine avec des températures de saison alors que l’Argentine sera dans la même configuration. Les précipitations seront toutefois insuffisantes pour inverser la tendance à la sécheresse que connaît le pays. De fortes précipitations devraient prévaloir en Australie, repoussant la fin des récoltes d’hiver (encore 5 à 10 % à moissonner dans certains Etats).

La Jordanie a lancé un appel d’offres, avec clôture le 3 février, pour 120 000 t de blé meunier en origine optionnelle pour des chargements (par 60 000 t possible) entre le 1er et le 15 septembre, le 16 et le 30 septembre, le 1er et le 15 octobre et le 16 et 31 octobre.

Les cours du colza ont encore grimpé entre les séances du 28 et du 29 janvier, compte tenu de la hausse de ceux de l'huile de palme à Kuala Lumpur et du soja à Chicago.

En huile de palme, le marché enregistre toujours la hausse de la demande internationale pour les origines malaisiennes. L'annonce de taxes sur les exportations indonésiennes rendent les origines malaisiennes plus attractives sur la scène mondiale, autre source de hausse des prix.

En soja, la hausse des cours à Chicago est liée aux précipitations au Brésil qui ralentissent la récolte et risquent de retarder l'arrivée de l'offre brésilienne sur la scène mondiale, laissant le champ libre aux Etats-Unis. L'USDA a annoncé une vente de 132 000 t à destination de la Chine, pour une livraison sur 2021/2022, autre source de hausse des prix. Les fonds d'investissement se portent à l'achat à Chicago, renforçant le contexte haussier.

Du côté du canola canadien, les cours à Winnipeg sont en repli, pour des raisons essentiellement techniques. Néanmoins, les intérêts acheteurs de la trituration locale et des ports restent dynamiques.

Signalons que la Commission européenne estime la production UE 2020/2021 de colza à 16,1 Mt ce mois-ci, contre 15,9 Mt précédemment. Les stocks de fin de campagne sont maintenus à 0,8 Mt, reflétant la tension sur le marché.

En tournesol, les cotations sur le marché physique français sont reconduites.

Marchés physiques français du 29 janvier 2021 (base juillet pour les céréales)

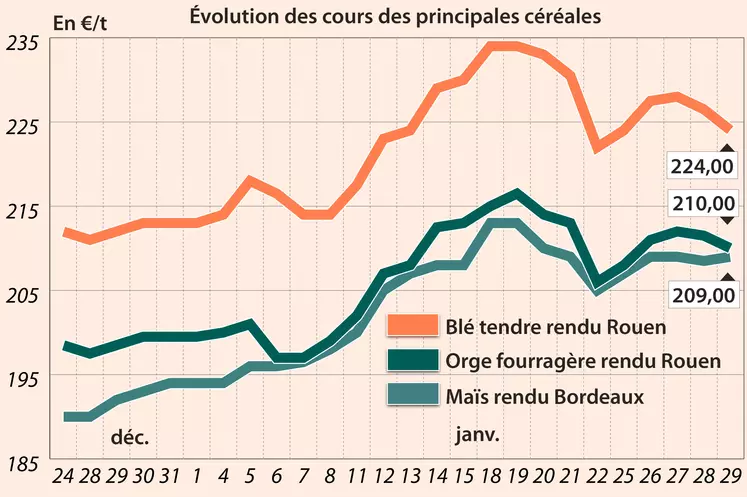

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

févr.-mars |

225,00 |

N |

-2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

févr.-mars |

225,00 |

N |

-3,50 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

févr.-mars |

224,00 |

N |

-2,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

févr.-mars |

233,00 |

N |

-2,50 |

| Fob Moselle |

meunier Récolte 2020 |

janv.-mars |

217,00 |

N |

-2,50 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

234,88 |

|

-1,50 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

janv. |

237,08 |

|

-0,50 |

| Départ Marne |

BPMF Récolte 2020 |

févr.-mars |

222,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

févr.-juin |

220,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

févr.-mars |

219,00 |

N |

-1,00 |

| Départ Sud-Est |

meunier Récolte 2020 |

févr.-juin |

230,00-235,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

févr.-juin |

270,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

janv.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

févr.-juin |

260,00-270,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

févr.-mars |

209,00 |

N |

0,50 |

| Rendu La Pallice |

Récolte 2020 |

févr.-mars |

209,00 |

N |

0,50 |

| Fob Bordeaux |

Récolte 2020 |

févr.-mars |

214,00 |

N |

0,50 |

| Fob Rhin |

Récolte 2020 |

janv.-juin |

226,00 |

N |

2,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

févr.-mars |

202,00-203,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2020 |

6 de janv. |

210,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

févr.-mars |

210,00 |

N |

-1,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

janv.-mars |

200,00 |

N |

-2,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

févr.-mars |

197,00 |

N |

-1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

févr.-mars |

197,00 |

N |

-4,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

févr.-mars |

195,00 |

N |

-1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2020 |

janv.-juin |

198,00 |

V |

-2,00 |

| Départ Sud-Est |

63 kg/hl Récolte 2020 |

févr.-juin |

200,00-205,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

206,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

209,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

avr.-juin |

450,00 |

N |

5,00 |

| Fob Moselle |

Récolte 2020 |

avr.-juin |

447,00 |

N |

4,50 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

avr.-juin |

520,00-530,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

avr.-juin |

525,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

467,00 |

V |

1,00 |

| |

48% pellets Brésil |

mars |

462,00 |

V |

-4,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

févr.-mars |

272,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

févr.-mars |

274,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

févr.-mars |

276,00 |

N |

0,00 |

Cotations des issues de meunerie du 26 janvier 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

190,00-192,00 |

N |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

194,00-196,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

200,00-202,00 |

T |

|

Cotations commerciales des produits laitiers du 28 janvier 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2340,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

910,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 29 janvier 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8240 euro |

| 1 euro |

1,2136 dollar |

Clôture du marché à terme de Chicago du 29 janvier 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

663,00 |

cents/bois. |

| Maïs |

547,00 |

cents/bois. |

| Ethanol |

1,640 |

$/gallon |

| Soja |

1370,00 |

cents/bois. |

| Tourteaux de soja |

431,00 |

$/t |

| Huile de soja |

44,62 |

cts/livre |

Clôture du marché à terme Euronext du 29 janvier 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

227,00 |

| Mai 2021 |

223,25 |

| Sept. 2021 |

199,00 |

| Volume |

91369 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

216,50 |

| Juin 2021 |

212,00 |

| Août 2021 |

209,75 |

| Volume |

2952 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

453,25 |

| Mai 2021 |

439,75 |

| Août 2021 |

401,75 |

| Volume |

9707 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Sept. 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Sept. 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 29 janvier 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2021 |

52,20 $ |

| Indices des frets maritimes |

du 28 janvier |

Variation |

| Baltic Dry Index (BDI) |

1470 |

-70,00 |

| Baltic Capesize Index (BCI) |

1945 |

-200,00 |

| Baltic Panamax Index (BPI) |

1631 |

-14,00 |

| Baltic Supramax Index (BSI) |

1166 |

3,00 |

| Baltic Handysize Index (BHSI) |

697 |

8,00 |