COTidienne

Marché des oléagineux du 10 février 2025 - Les cours du colza temporisent avant le rapport USDA

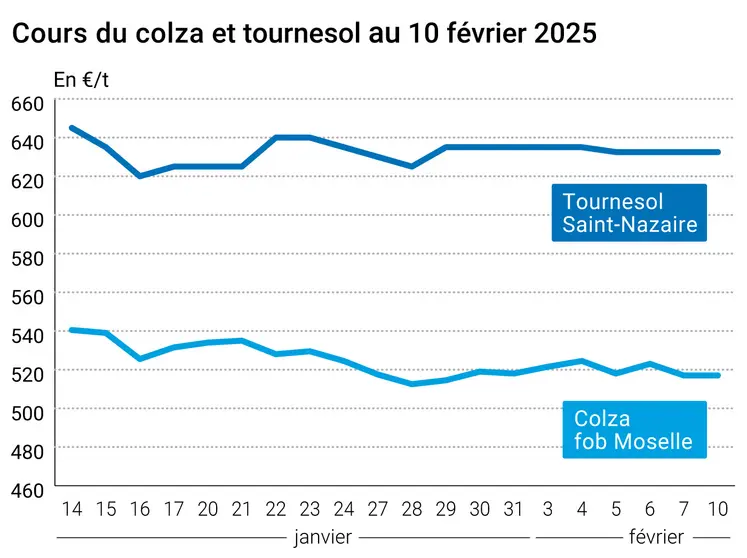

L’évolution des prix du colza et du tournesol français entre le 7 et le 10 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 7 et le 10 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du colza sur Euronext et les marchés physiques français sont stables en ancienne récolte et ont progressé en nouvelle récolte entre le 7 et le 10 février. Les prix du tournesol sur les places hexagonales sont stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

À Chicago, les cours du soja sur le CBOT ont progressé avec des gains modestes malgré de nouvelles annonces de Donald Trump pour taxer les importations d’acier et d’aluminium. Les prix ont bénéficié du support de ventes à l’exportation qui restent en progression sur l’an dernier. En effet, les inspections USDA des ventes de soja s’élèvent à 1,04 Mt dans les attentes du marché. Cette performance marque un recul sur la semaine précédente, mais reste sur un rythme bien supérieur à celui de l’an dernier. Le soja états-unien continue donc de profiter d’une demande soutenue en attendant l’arrivée plus tardive de la récolte brésilienne sur le marché. En effet, l’avancée des chantiers au Brésil accuse toujours du retard avec 15 % des surfaces récoltées en soja contre 23 % l’an passé à la même période selon Agrural. Cependant, l’écart ne progresse plus et le rythme de la moisson pourrait s’accélérer si les conditions le permettent. Par ailleurs, l’agence Safras & Mercado corrige en hausse son estimation de production brésilienne de soja de 1,17 Mt à 174,88 Mt.

Les analystes attendent le rapport USDA de février avec une légère diminution des stocks mondiaux et étasuniens. Des corrections baissières sur la production de soja au Brésil et en Argentine sont également attendues.

À Winnipeg, les cours du canola progressent avec le soutien de stocks plus faibles que prévu et une utilisation intérieure toujours dynamique. De plus, le rythme des exportations reste soutenu. Depuis, le report des taxes douanières par la maison blanche, la tendance est haussière. D’ailleurs le comportement des opérateurs sur le marché à terme le confirme. En effet, la position courte des fonds financiers au 4 février est la plus basse depuis septembre 2023. Donc, les financiers se positionnent à l’achat depuis début février et couvrent leurs positions courtes.

A surveiller dans les jours à venir, une vague de chaleur en Australie, notamment sur la partie ouest (température atteignant les 48 ° C avec des minima à 28,3 ° C). La vague de chaleur se déplace vers le centre du pays.

À Kuala Lumpur, les cours de l’huile de palme ont progressé avec le soutien du rapport MPOB du 10 février. La faiblesse des stocks et de la production malaisienne apporte une tension sur les prix malgré la faiblesse de la demande et des exportations.

Sur Euronext et les marchés physiques français, les cours sont restés neutres en ancienne récolte et ont progressé en nouvelle récolte. Le pétrole et le canola canadien ont apporté un soutien aux cours sur Euronext dans un marché prudent à la veille de la publication du rapport USDA.

Sur le volet macroéconomique, l’euro a baissé face au dollar. La monnaie étasunienne a bénéficié des nouvelles décisions de Donald Trump sur l’augmentation des droits de douanes sur les importations d’acier et d’aluminium.

Le pétrole à New York a progressé avec des gains significatifs avec le soutien de la politique du commerce de la maison blanche et de prochaines sanctions à l’encontre de l’Iran à la suite de nouvelles déclarations du président des États-Unis. La fragilité de la trêve à Gaza est aussi une source de tension haussière sur les prix du pétrole.

Côté macroéconomie, la Banque d’Angleterre a opéré une baisse de 25 points de base sur ses taux directeurs vendredi pour les ramener à 4,5 %, au même niveau que les taux états-uniens.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, soja, avancée de la récolte 2024-2025 : 15 % des surfaces récoltées au 6 février 2025 contre 23 % en 2024 (Agrural)

- Brésil, soja, production 2024-2025 : 174,88 Mt, en hausse de 1,17 Mt sur estimation précédente (Safras & Mercado)

Commerce international :

- États-Unis, soja, inspections des ventes : 1 042 182 t, dans les attentes au 6 février (source : USDA)

Marchés physiques français du 10 février 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2024 | avr.-juin | 630,00-640,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2024 | avr.-juin | 630,00-635,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2024 | avr.-juin | 514,00 | N | 0,00 |

| Fob Moselle | Récolte 2024 | avr.-juin | 517,00 | N | 0,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | févr. | 372,00 | V | -2,00 |

| 48% pellets Brésil | mars | 372,00 | V | -2,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | févr.-mars | n.p. |

Cotations commerciales des produits laitiers du 6 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 925,00 | T |

Evolution dollar / euro du 10 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9690 euro |

| 1 euro | 1,0320 dollar |

Clôture du marché à terme de Chicago du 10 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1049,50 | cents/bois. |

| Tourteaux de soja | 300,50 | $/t |

| Huile de soja | 45,73 | cts/livre |

Clôture du marché à terme Euronext du 10 février 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 516,50 |

| Août 2025 | 490,00 |

| Nov. 2025 | 490,50 |

| Volume | 11297 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 698,50 |

| Juin 2023 | 698,50 |

| Sept. 2023 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2023 | 196,25 |

| Juin 2023 | 196,25 |

| Sept. 2023 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 10 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 72,32 $ |

| Indices des frets maritimes | du 10 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 809 | -6,00 |

| Baltic Panamax Index (BPI) | 1028 | -7,00 |

| Baltic Capesize Index (BCI) | 810 | -30,00 |

| Baltic Supramax Index (BSI) | 694 | 17,00 |

| Baltic Handysize Index (BHSI) | 408 | 10,00 |