Tendances : rendez-vous en janvier !

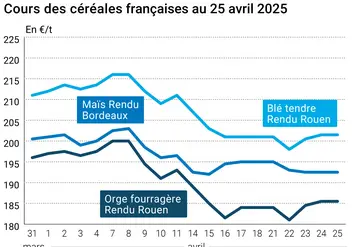

Blé tendre : déjà en vacances

«On peut déjà ramener le jeu de carte.» C’est un peu le refrain que l’on entendait ce mercredi chez la plupart des opérateurs du marché. S’il subsiste toujours une petite activité commerciale, celle-ci en est réduite à sa plus simple expression. A quelques jours de la fermeture de nombreux OS, la tenue de nombreuses assemblées générales depuis le début du mois de décembre a également contribué à perturber les échanges commerciaux. En portuaire, le dernier achat des Egyptiens en blé d’origine russe a de nouveau semé le doute sur notre capacité de réaction sur un marché encore dominé par l’origine mer Noire. La meilleure tenue de l’euro face au dollar n’arrange rien à l’affaire. Le Comité permanent de l’Onic qui se réunissait ce mercredi devait d’ailleurs entériné cette situation en relevant d’environ 200.000 tonnes les stocks de report français pour la fin de campagne. La grande question étant : quid des prix d’ici la fin de campagne ? Perdront-ils pied comme l’année dernière, où arriveront-ils à tenir le choc ? A quel niveaux se situeront réellement les offres à l’intervention françaises et européennes, qui s’accélèreront certainement juste avant la date butoir du 31 mai 2006 ? Autant de questions qui laissent les professionnels perplexes. Il faudra maintenant attendre certainement la mi-janvier avant de revoir une reprise réelle des affaires.

En ce qui concerne l’intervention, les offres françaises atteignent au 12 décembre 29.920 tonnes de céréales (contre 13.620 t), dont 24.820 t de blé tendre en région Onic d’Orléans (8.520 t) et 5.100 t d’orge à Châlons-en-Champagne. Au niveau européen, les offres à l’intervention poursuivent aussi leur développement à un rythme soutenu. Au 4 décembre, elles représentaient, toutes céréales confondues, 4,69 Mt (contre 3,75 au 27 novembre), dont 1,96 Mt de blé (1,72 Mt), 1,75 Mt de maïs (1,15 Mt) et 972.000 t d’orge (886.000 t).

La Hongrie reste loin devant avec 2,13 Mt, suivie par l’Allemagne (1,07 Mt), la Pologne (641.000 t), la Slovaquie (306.000 t) et la République tchèque (261.000 t).

Blé dur : sans relief

Activité quasiment arrêtée. Les exportations sur l’Algérie sont perturbées par des remises en vente de blé dur canadien sur le marché intérieur.

Orge mouture : apathique

Rien à signaler sur un marché encore très peu fréquenté et des cours qui évoluent assez irrégulièrement selon les régions et les opportunités d’affaires. Nul doute que cela ne s’arrangera pas avant le début de l’année prochaine…

Brasserie : faiblard

Le marché ancienne récolte repart à la baisse cette semaine avec des malteurs qui restent assez prudents sur les longueurs.

Preuve des difficultés de débouchés, la Banque de France fait état dans sa toute dernière note de conjoncture, d’une baisse de la production dans le secteur de la brasserie en octobre. Si la demande s’est maintenue d’un mois à l’autre, les utilisateurs anticipant de prochaines hausses de prix, les carnets sont jugés insuffisants. Un glissement de la consommation vers le haut de gamme, aux prix plus rémunérateurs, est observé et l’activité de la brasserie devrait de nouveau se réduire à court terme, conformément à la saisonnalité habituelle.

Maïs : plus calme

La situation est plus calme que ce soit en nord Loire ou dans le Sud-Ouest où les ventes sur l’Espagne se sont estompées. Le problème de basses eaux réapparaît dans l’Est.

Protéagineux : peu orienté

Le marché des protéagineux pâti de la concurrence des céréales bon marché. Malgré cela, des affaires ont été rapportées dans l’Aisne et surtout dans l’Eure. La hausse du soja a peut-être eu une influence positive sur les achats. Dans les autres régions de l’Hexagone, l’intérêt pour le pois est inexistant. En féveroles, l’absence de demande se poursuit tant au niveau de la qualité humaine qu’animale.

Oléagineux : fermeté générale

La hausse enregistrée en colza, due à la reprise du phénomène de basses eaux sur le Rhin et à la fermeté sur le marché de la protéine, n’a pas entraîné de courant d’affaires particulier. Les échanges ont été rares en colza comme en tournesol.

Tourteaux : hausse inattendue

Les fonds de pension sont à l’origine de l’orientation haussière du marché de la protéine de Chicago, en procédant à des achats massifs. Du coup, même en l’absence de fondamentaux haussiers, le marché des tourteaux de soja s’est emballé contre toute attente. Les Fab se sont donc retirés du marché attendant un retour à la baisse. Des affaires en colza et en tournesol ont été rapportées sur les court et moyen termes.

Leurs cotations sont également en progression.

Déshydratés : en pleine exécution

L’activité du marché des produits déshydratés se limite aux exécutions de contrats antérieurs. Sinon, le marché est excessivement calme en terme de volumes échangés, en luzernes déshydratées comme en pulpes de betteraves.

Issues de meunerie : offre limitée

Le marché connaît toujours une carence du côté de l’offre. Cette situation est à l’origine d’un nouveau raffermissement des cours.

PSC : quelques affaires

L’activité, bien que médiocre, entraîne à la baisse les cours du corn gluten feed notamment par quelques affaires sur les longueurs.

Légumes secs : prix fermes

L’activité reste médiocre. Par manque de disponibilités, les cours des haricots et des pois chiches se raffermissent.

Graineterie : peu de changements

Dans une situation de réapprovisionnement classique, une petite tendance baissière se dégage notamment en colza et tournesol strié.

Graines fourragères : activité en veille

En cette période de l’année, les affaires se comptent sur les doigts de la main. Seuls les cours du lotier français continuent d’évoluer à la hausse.

Pailles et fourrages : toujours bloqué

L’offre surabondante conjuguée à une demande quasi-inexistante maintient une ambiance lourde dans ces deux secteurs. Toutefois, les vendeurs ne souhaitent pas baisser leur prix déjà proche du seuil critique.