Tendances : après la pluie, le beau temps ?

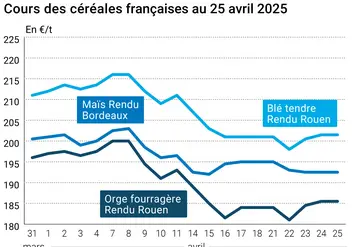

Blé tendre : fermeté confirmée

Paradoxalement, alors que le marché reste très difficile, la forte rétention enregistrée actuellement par les vendeurs et en culture, conduit à une situation de fermeté des cours en portuaire notamment, les quelques besoins de couverture existants en rapproché ayant beaucoup de mal à trouver leur contrepartie.

Pourtant, on ne peut pas dire que la situation s’améliore réellement même après le dernier contrat egyptien de 60.000 tonnes. Mais, les fondamentaux pourraient tout de même s’apprécier avec l’appel d’offres que doit tenir le Maroc la semaine prochaine pour 400.000 tonnes dans le cadre de son contingent d’achat de blé communautaire sans droit. Même si la concurrence des marchandises d’origine mer Noire reste âpre et difficile, la situation pourrait se débloquer avec la très forte baisse des prévisions d’ensemencement de blé pour 2006 en Ukraine. Une information qui conduirait le gouvernement ukrainien à ralentir fortement ses exportations et qui provoque déjà des réactions chez les opérateurs. Pour l’instant, les effets de ces dernières nouvelles se font tout de même attendre, mais il faut rester vigilant.

L’Onic, qui tient la réunion mensuelle de son Comité permanent aujourd’hui, devrait d’ailleurs annoncer une baisse de ses prévisions à l’exports sur pays tiers. Au 1er septembre, nos ventes seraient en recul de 25 % et l’Office devrait annoncer la hausse des estimations de stocks de report de 4,35 à 4,70 Mt.

La Commission a actualisé ses perspectives concernant le marché des céréales dans l’UE, pour la période 2005-2012. AGPM Info rapporte que le découplage va conduire à une légère baisse des surfaces en céréales (seigle et blé dur principalement) et à une augmentation du gel volontaire. A partir de 2006, il pourrait en effet concerner 3,2 millions d’hectares. De plus, en 2009, les nouveaux Etats membres mettront en place le gel obligatoire, ce qui représentera 1 million d’hectares. Au total, la surface en gel concernera 8,3 Mha en 2012 contre 7 Mha en 2005.

Blé dur : des affaires

La hausse du dollar aidant, on note un certain volume d’affaires, en particulier sur l’Algérie. Les cours s’effritent sur le rendu Lapallice.

Orge mouture : calme

Activité au coup par coup, avec des opérateurs qui ne sont pas très attirés pour l’instant par un marché peu porteur. Les cours évoluent très irrégulièrement selon les régions.

Brasserie : sans changement

La tendance reste la même que les semaines précédentes, avec des malteurs peu virulents. Les prix n’évoluent quasiment pas d’une semaine sur l’autre.

Maïs : toujours actif en rapproché

On note une pointe de fermeté sur les cours dans le Centre-Atlantique face à la déception des rendements dans cette zone, conjuguée à une amélioration des achats des Fabs sur la fin de l’année. En revanche, activité réduite dans l’Est, avec les premiers maïs allemands qui viennent nous concurrencer sur la Belgique et la Hollande.

Selon AGPM Info qui cite l’Anpromis, organisation portugaise des producteurs de maïs, la surface totale de maïs au Portugal serait de l’ordre de 173.000 ha en 2005 contre 213.000 ha en 2004, 225.000 ha en 2002 et 2003, l’essentiel de la culture étant conduite sous irrigation (85 %). Une baisse continue qui s’explique par le recul régulier des surfaces de maïs grain qui, au cours de la même période, sont passées de 180.000 ha environ à 125.000 ha seulement prévues pour 2005, avec un rendement de 60 q/ha environ (79,5 q/ha en 2004).

Protéagineux : reprise

Des besoins à couvrir sur les trois de novembre ont relancé l’activité du marché des pois protéagineux victimes d’un désintérêt total depuis plusieurs semaines. Des affaires sont signalées dans les régions Marne/Aisne/Ardennes et Eure/Calvados à destination des Fab. Les cotations progressent un peu là où le regain d’intérêt est observé.

Du côté des féveroles, la situation est toujours inanimée avec une demande absente en qualité humaine comme animale. Les cours évoluent suivant des réajustements de positions.

Oléagineux : repli

Après une période de hausse, la semaine dernière, qui a généré de nombreuses affaires, le marché s’est nettement calmé, avec une demande qui se raréfie, les besoins étant comblés. De plus, les bonnes perspectives de récoltes américaines pèsent sur le marché de la protéine et contribuent au repli des prix des graines oléagineuses, notamment en colza. L’attente du rapport de l’USDA a accentué la léthargie ambiante.

Tourteaux : attente

En fin de semaine dernière, des affaires sur l’éloigné ont été favorisées par des prix intéressants en tourteaux de soja. Depuis lundi, le marché est entré dans une phase d’attentisme à l’approche du rapport de l’USDA.

Les bonnes perspectives de production, la baisse du fret avec celle du pétrole, et la forte demande de la trituration laissent présager une offre importante de tourteaux de soja. Pour l’heure, seule la parité euro-dollar peut influencer les prises de position sur le disponible. Quelques affaires en colza ont été réalisées en complément ainsi qu’en tournesol sur les 6 de novembre. Dans l’ensemble, le marché reste calme.

Déshydratés : statu quo

Les échanges restent peu volumineux sur ce marché délaissé par la consommation, en luzernes déshydratées comme en pulpes de betteraves.

Pour ces dernières, les prix progressent notamment au départ de la région Marne/ Aisne/Ardennes. Les premiers prix des reventes s’affichent .

Issues de meunerie : faible demande

La tendance de la semaine dernière se confirme : les cours continuent de diminuer légèrement. Le volume d’échanges reste limité en raison d’une demande sporadique.

PSC : échanges limités

L’activité est toujours aussi faible. Les cours diminuent légèrement.

Légumes secs : ralentie

Avec le Ramadan et les problèmes sur le port de Marseille, l’activité a faibli. Hormis les prix du pois chiche qui se détendent, les cours sont stables malgré la fin des récoltes canadiennes.

Graineterie : période de récolte

La majorité des graines sont en train d’être récoltées dans de bonnes conditions. Les cours ne sont pas affectés et ne bougent quasiment pas. Idem pour l’activié qui reste moyenne.

Graines fourragères : regain d’affaires

L’activité a repris avec le congrès de l’Esa à Bruxelles. Les cours sont reconduits d’une semaine sur l’autre.

Pailles et fourrages : en sommeil

Très peu d’échanges se produisent. Les cours sont stationnaires tout comme en foin de Crau ou l’activité reste calme.