Cotidienne du 28 janvier 2021

Tendance Céréales/Oléagineux du 27 janvier 2021 : le dollar fait baisser le blé, les ventes à l’export font monter le maïs, le palme et le canola renchérissent le colza

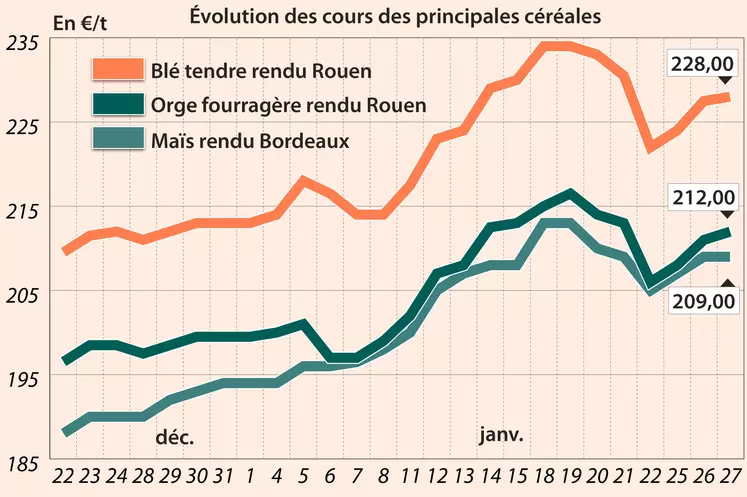

Ce mercredi 27 janvier, les cours du contrat Blé à Chicago ont reculé alors que ceux de son homologue sur Euronext ont progressé légèrement. Côté maïs, une petite hausse a été enregistrée sur les cours outre-Atlantique alors qu’ils étaient orientés à la hausse pour l’échéance de mars (encore très active) et à la baisse sur l’échéance de juin (désormais la plus traitée) sur Euronext. Sur les marchés physiques hexagonaux, les prix du blé tendre et de l’orge fourragère ont un peu progressé alors que ceux du blé dur et du maïs sont restés stables.

C’est du côté de la hausse du dollar qu’il faut regarder pour comprendre la dynamique des cours du blé états-unien, la céréale devenant moins compétitive à l’exportation lorsque le billet vert progresse pour les acteurs achetant dans une devise différente. Certains analystes expliquent aussi que le mouvement de hausse sur la matière première étant revenu depuis lundi, certaines prises de profit ont pu avoir lieu.

Dans son nouveau rapport hebdomadaire (au 22 janvier) sur la position des traders, Euronext constate que les opérateurs dits financiers ont abaissé leur position nette longue sur le blé alors qu’ils sont demeurés nets longs sur le maïs par rapport à la semaine précédente.

Par ailleurs, la production hebdomadaire (au 22 janvier) d’éthanol états-unien a baissé à 933 000 barils par jour par rapport à la semaine précédente et les stocks cumulés ont reculé à 23,602 millions de barils, comparé à la semaine précédente. Cette information, plutôt jugée neutre pour le marché, n’a pas engendré de mouvement sur les prix de l’éthanol coté en bourse ni sur le contrat Maïs (échéance mars) coté à Chicago.

A l’international, un rapport des services de l’USDA à l’étranger estime que la Chine pourrait importer jusqu’à 22 Mt de maïs sur la campagne 2020/2021, soit 4,5 Mt de plus que la dernière estimation officielle publiée par les services principaux de l’USDA. Les raisons ? Des prix domestiques continuant de grimper incitant ainsi les utilisateurs à importer du maïs qui revient moins cher sur les marchés internationaux mais aussi le besoin de reconstituer des stocks et la progression de la consommation de grains en alimentation animale. Au final, la Chine pourrait importer jusqu’à 249,9 Mt de grains toutes céréales confondues (y compris le riz) en 2020/2021, soit 15,6 Mt de plus que l’an passé, selon ce rapport.

En Argentine, des discussions vont avoir lieu entre la Chambre des exportateurs et les producteurs, les meuniers et le gouvernement pour s’assurer que le marché intérieur sera bien approvisionné en blé alors que des rumeurs ont vu le jour sur de possibles limitations à l’exportation.

Agriculture Canada vient d’annoncer que le blé (tendre et dur) occupera 10,3 Mha de surfaces semées en 2020/2021 (+ 1,4 % versus 2019/2020). C’est surtout la surface en blé dur qui va augmenter. Les surfaces plantées en orge devraient baisser de 6,7 %, à 2,86 Mha, et celles en maïs de 2,8 %, à 1,4 Mha.

En Afrique du Sud, ce sont les acteurs du marché de l’orge qui s’inquiètent. Dans ce pays, la vente d’alcool est interdite depuis l’apparition d la Covid-19 : les ventes de bières sont en chute libre et les stocks d’orge brassicole s’entassent (719 307 t, soit +49 % par rapport à l’an passé à la même époque, d’après le Service d’information des grains sud-africain). La prochaine campagne de semis doit commencer en avril. Remplacer l’orge de brasserie dans la rotation des cultures par une autre plante ne semble pas si facile d’après l’association des professionnels de l’orge du pays et vendre les stocks pour les utiliser en alimentation pour le bétail signifierait une décote de 40 à 50 % des prix de vente. Réduire les surfaces plantées semble être la seule alternative. Le brasseur AB Inbev, très présent en Afrique du Sud, a déjà abaissé sa prévision de commandes d’orge à 380 000 t contre 475 000 l’an passé.

Côté commerce international, l’USDA a annoncé une vente de 680 000 t de maïs vers la Chine pour livraison sur 2020/2021. De son côté, l’Algérie aurait acheté pour 600 000 t de blé pour livraison en mars à un prix moyen de 313 $/t. La Jordanie a acheté pour 60 000 t de blé (Nebulon comme vendeur) pour expédition dans la seconde moitié du mois d’août, à 273,30 $/t C&F. Les prix proposés par Ameropa et Viterra étaient supérieurs à ce tarif.

Les prix du colza ont fortement progressé entre les 26 et 27 janvier sur Euronext et le marché physique français, dans le sillage du canola à Winnipeg et de l’huile de palme à Kuala Lumpur.

En canola, les cours ont largement dépassé la barre psychologique des 700 dollars canadien la tonne sur Winnipeg (717,8 $/t à la clôture, un plus haut depuis 2008 !). Des traders détenaient des positions short sur le rapproché et ont été obligés de procéder à des achats techniques. Ensuite, sur le marché physique canadien, la demande portuaire et des triturateurs locaux s’avère toujours aussi dynamique.

En huile de palme, la hausse des cours à Kuala Lumpur est liée à la hausse de l’huile de soja à Chicago.

En soja, les cours ont légèrement progressé à Chicago. Les annonces de l’USDA, signalant une vente états-unienne de graines de soja de 132 000 t vers la Chine pour livraison durant la campagne 2021/2022, et une autre vente à destination inconnue pour 126 000 t, pour livraison durant la campagne 2020/2021, ont constitué le principal élément haussier. Les pluies au Brésil ont un double effet sur les cours : l’un baissier, car rassurant le marché quant à l’état des cultures, l’autre haussier, car retardant les récoltes.

Dan Basse, dirigeant du cabinet d’analyse AgResource, table sur des importations chinoises de soja d’environ 110 Mt en 2021/2022, et à 103-105 Mt pour 2020/2021, a-t-il indiqué lors du Paris Grain Day le 27 janvier. Le ratio stocks/consommation états-uniens de soja est attendu à un plus bas historique, d’après la même source : 1,1 % pour la fin de campagne 2020/2021 (contre 3,1 % selon l’USDA) ! « Les stocks états-uniens en 2020/2021 devraient être au plus bas depuis 2012/2013 […] Fin décembre 2020-début janvier 2021, les producteurs états-uniens ont vendu 92 % de leur récolte 2020, un record ! », ajoute-t-il. L’expert indique par ailleurs que « si la Chine n’a pas rempli son objectif d’importations de biens agricoles états-uniens en 2020 dans le cadre de la guerre commercial Etats-Unis/Chine (qui s’élevait à 36 Md$), achetant pour seulement 27 Md$, elle devrait le remplir sous la présidence de Joe Biden, soit des importations à hauteur de 43,5 Md$ ».

Ensuite, Dan Basse estime que Joe Biden privilégiera les biocarburants dans le cadre de son projet de « Green deal », susceptible d’engendrer une hausse de la consommation d’huile de soja états-unienne.

Dan Basse estime que les prix du soja à Chicago atteindraient en moyenne durant 2020/2021 14 dollars le boisseau ($/bu), et 13,5 $/bu en 2021/2022 (11,15 $/bu et 10 $/bu selon l’USDA). « Il faudra rationner la demande. Les cours pourraient même atteindre un pic compris entre 15 $/bu et 17 $/bu en 2021 », ajoute-t-il. Les prix élevés en maïs et en soja soutiendraient ceux du blé, qui s’élèveraient à 5,50 $/bu en moyenne en 2020/2021, et 5,45 $/bu en 2021/2022 (4,85 $/bu et 4,9 $/bu selon l’USDA).

En tournesol, les cotations sur le marché physique français sont reconduites.

Marchés physiques français du 27 janvier 2021 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2020 | janv.-mars | 229,00 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2020 | janv.-mars | 229,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2020 | janv.-mars | 228,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager Récolte 2020 | janv.-mars | 232,50 | N | 0,00 |

| Fob Moselle | meunier Récolte 2020 | janv.-mars | 221,00 | N | 0,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2020 | janv. | 239,03 | 3,90 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2020 | janv. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2020 | janv. | 241,23 | 3,40 | |

| Départ Marne | BPMF Récolte 2020 | janv.-mars | 221,00 | N | 0,00 |

| Départ Sud Côte-d'Or | meunier Récolte 2020 | janv.-juin | 220,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2020 | janv.-mars | 224,00 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2020 | janv.-juin | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port La Nouvelle | normes semoulières Récolte 2020 | janv.-mars | 271,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2020 | janv.-mars | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2020 | janv.-mars | 265,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2020 | janv.-mars | 209,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2020 | janv.-mars | 210,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2020 | janv.-mars | 214,00 | N | 0,00 |

| Fob Rhin | Récolte 2020 | janv.-juin | 226,00 | N | 0,00 |

| Départ Eure-et-Loir/Loiret | Récolte 2020 | janv.-mars | 202,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2020 | 6 de janv. | 210,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2020 | févr.-mars | 212,00 | N | 1,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2020 | janv.-mars | 202,00 | N | 1,00 |

| Départ Aisne | 62/63 kg/hl Récolte 2020 | janv.-mars | 200,00 | N | 1,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2020 | févr.-mars | 202,00 | N | 1,00 |

| Départ Marne | 62/63 kg/hl Récolte 2020 | janv.-mars | 198,00 | N | 1,00 |

| Départ Sud Côte-d'Or | 62/63 kg/hl Récolte 2020 | janv.-juin | 202,00 | N | 0,00 |

| Départ Sud-Est | 63 kg/hl Récolte 2020 | janv.-mars | 205,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Etincel 11,5% max Port 500 t Récolte 2020 | janv.-juin | 206,00 | N | 1,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2020 | janv.-juin | 215,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2020 | avr.-juin | 447,00 | N | 6,00 |

| Fob Moselle | Récolte 2020 | avr.-juin | 444,00 | N | 6,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Oléique Récolte 2020 | avr.-juin | 525,00 | N | 0,00 |

| Rendu Saint-Nazaire | Oléique Récolte 2020 | avr.-juin | 525,00 | N | 0,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | févr. | 473,00 | V | |

| 48% pellets Brésil | mars | 472,00 | V |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2020 | janv.-mars | 265,00 | N | 0,00 |

| Départ Aisne | fourrager Récolte 2020 | janv.-mars | 267,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2020 | janv.-mars | 268,00 | N | 0,00 |

Cotations des issues de meunerie du 26 janvier 2021

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 180,00-182,00 | T | ||

| pellets | dispo. | 190,00-192,00 | N |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 194,00-196,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 200,00-202,00 | T |

Cotations commerciales des produits laitiers du 21 janvier 2021

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2300,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 900,00 | T |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| normes hollandaises | dispo. | inc. | |||

| sans norme | dispo. | inc. |

Evolution dollar / euro du 27 janvier 2021

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8255 euro |

| 1 euro | 1,2114 dollar |

Clôture du marché à terme de Chicago du 27 janvier 2021

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 658,25 | cents/bois. |

| Maïs | 534,00 | cents/bois. |

| Ethanol | 1,530 | $/gallon |

| Soja | 1374,75 | cents/bois. |

| Tourteaux de soja | 436,60 | $/t |

| Huile de soja | 44,52 | cts/livre |

Clôture du marché à terme Euronext du 27 janvier 2021

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 231,00 |

| Mai 2021 | 225,00 |

| Sept. 2021 | 197,25 |

| Volume | 78869 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 215,50 |

| Juin 2021 | 211,50 |

| Août 2021 | 208,25 |

| Volume | 3657 |

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Févr. 2021 | 444,75 |

| Mai 2021 | 436,75 |

| Août 2021 | 402,75 |

| Volume | 10811 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 698,50 |

| Juin 2021 | 698,50 |

| Sept. 2021 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2021 | 196,25 |

| Juin 2021 | 196,25 |

| Sept. 2021 | 196,25 |

| Volume | 0 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 27 janvier 2021

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2021 | 52,85 $ |

| Indices des frets maritimes | du 26 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1659 | -106,00 |

| Baltic Capesize Index (BCI) | 2497 | -320,00 |

| Baltic Panamax Index (BPI) | 1660 | -5,00 |

| Baltic Supramax Index (BSI) | 1158 | 6,00 |

| Baltic Handysize Index (BHSI) | 683 | 6,00 |