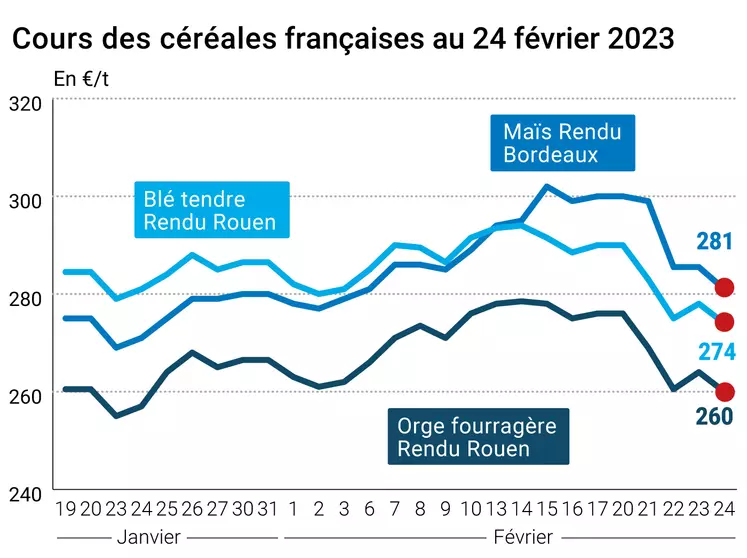

Les cours des principaux contrats à terme ont nettement reculé ce vendredi 24 février 2023, sur le CBOT à Chicago et sur Euronext à Paris, et ce, sur toutes les échéances. Les baisses étaient plus importantes en blé qu’en maïs outre-Atlantique, l’inverse se produisant en Europe. Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère en sympathie et du maïs ont également suivi une tendance baissière. Seules les cotations du blé dur français n'ont pas évolué d'un jour sur l'autre.

Plusieurs informations sont venues s’ajouter aux classiques ressorts qui animaient le marché ces derniers jours : annonce de l’USDA sur des surfaces semées en maïs en hausse aux États-Unis ; informations non officielles sur de possibles surfaces en baisse pour le blé outre-Atlantique ; aggravation de la déforestation au Brésil ; pluies sur les cultures d’hiver aux États-Unis ; destructions plus importantes en 2023 qu’en 2022 en termes de production de blé en Ukraine selon World-Grain.com ; semis de maïs safrinha au Brésil qui atteignaient 50 % des surfaces prévues à la fin de la semaine dernière dans le Mato Grosso, contre 68,4 % l’an passé à la même date selon l’IMEA. Des ventes techniques et des fonds d’investissement, en maïs comme en blé, ainsi que la remontée du dollar face à l’euro ont aussi pesé.

En France, le rapport Céré’Obs de FranceAgriMer, publiée vendredi dans la matinée, fait ressortir, pour la semaine 7, du 14 au 20 février 2023 des conditions de culture "bonnes et très bonnes" en blé tendre évoluant de 93 % à 95 % (93 % en 2022). Pour la même semaine, les conditions de culture "bonnes et très bonnes" pour l’orge d’hiver évoluent de 92 % à 94 % (92 % en 2022). En blé dur, les conditions de culture "bonnes et très bonnes" évoluent de 93 % à 92 % (90 % en 2022). Concernant les orges de printemps, les semis progressent de 58 % à 80 % (28 % en 2022 et 24 % sur la moyenne des cinq années précédentes). La sécheresse exceptionnelle et le déficit de pluie ont provoqué des incendies en plein hiver dans les Pyrénées-Orientales.

Côté international, la Commission européenne estime la production de blé tendre de l’UE pour 2022/2023 à 126 Mt, contre 126,4 Mt dans sa précédente prévision. Les stocks de fin de campagne pourraient atteindre 171 Mt (15,4 Mt de moins que le mois précédent). Les précipitations resteront conséquentes sur l’ensemble du Brésil, plus intenses que la normale dans les régions du Sud, mais inférieures aux moyennes de saison dans le Centre Ouest. Les inspections états-uniennes à l’exportation sont ressorties à 418 900 t, dans les attentes, en blé et à 848 000 t, dans les attentes, en maïs.

Marchés physiques français du 24 février 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

févr.-mars |

274,00 |

N |

-4,00 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

avr.-juin |

280,00 |

N |

-3,50 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

févr.-mars |

274,00 |

N |

-4,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

févr.-juin |

283,00 |

N |

-3,00 |

| Fob Moselle |

meunier Récolte 2022 |

avr.-juin |

263,00 |

N |

-3,50 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

n.p. |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

févr. |

n.p. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

n.p. |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

mars-juin |

269,00 |

N |

-3,50 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

févr.-juin |

269,00 |

N |

-3,50 |

| Départ Sud-Est |

meunier Récolte 2022 |

févr.-mars |

305,00 |

N |

-5,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2022 |

févr.-juin |

420,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

févr.-juin |

405,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2022 |

févr.-juin |

410,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

avr.-juin |

281,00 |

N |

-4,50 |

| Rendu La Pallice |

Récolte 2022 |

févr.-juin |

284,00 |

N |

-4,50 |

| Rendu Pontivy/Guingamp |

Récolte 2022 |

févr.-juin |

289,00 |

N |

-5,00 |

| Fob Bordeaux |

Récolte 2022 |

avr.-juin |

285,00 |

N |

-4,50 |

| Fob Rhin |

Récolte 2022 |

avr.-juin |

296,00 |

N |

-5,00 |

| |

Récolte 2022 |

juil.-sept. |

296,00 |

N |

-5,00 |

| Départ Sud-Est |

Récolte 2022 |

févr.-juin |

300,00 |

N |

-5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

févr.-mars |

260,00 |

N |

-4,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

févr.-juin |

263,00 |

N |

-4,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

févr.-juin |

235,00 |

N |

-3,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

févr.-juin |

248,00 |

N |

-4,00 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

févr.-juin |

270,00 |

N |

-5,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

273,00 |

N |

-2,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

303,00 |

N |

-2,00 |

Cotations des issues de meunerie du 21 février 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

238,00-240,00 |

T |

|

| |

pellets |

dispo. |

245,00-247,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

249,00-251,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

275,00-277,00 |

T |

|

Cotations commerciales des produits laitiers du 23 février 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2355,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

680,00 |

T |

|

Evolution dollar / euro du 24 février 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9461 euro |

| 1 euro |

1,0570 dollar |

Clôture du marché à terme de Chicago du 24 février 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

708,25 |

cents/bois. |

| Maïs |

650,00 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| |

|

|

Clôture du marché à terme Euronext du 24 février 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

279,75 |

| Mai 2023 |

280,00 |

| Sept. 2023 |

275,25 |

| Volume |

67348 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

288,50 |

| Juin 2023 |

279,50 |

| Août 2023 |

279,00 |

| Volume |

1955 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 24 février 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2023 |

76,32 $ |

| Indices des frets maritimes |

du 24 février |

Variation |

| Baltic Dry Index (BDI) |

883 |

67,00 |

| Baltic Panamax Index (BPI) |

1271 |

102,00 |

| Baltic Capesize Index (BCI) |

636 |

63,00 |

| Baltic Supramax Index (BSI) |

996 |

56,00 |

| Baltic Handysize Index (BHSI) |

505 |

12,00 |