COTidienne

Prix des céréales - Les cours du blé toujours en hausse mais léger retrait pour ceux du maïs, sur les marchés mondiaux

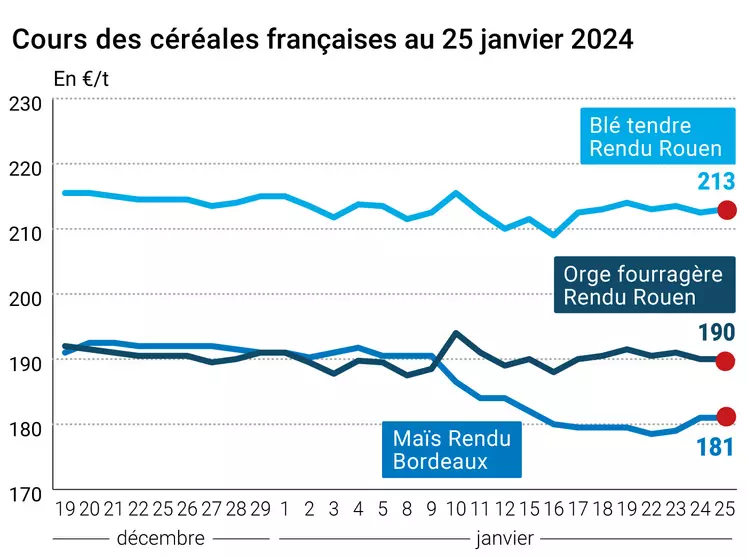

L’évolution des prix du blé, de l’orge et du maïs français entre le 24 et le 25 janvier, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 24 et le 25 janvier, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé ont terminé la séance en légère hausse ce jeudi 25 janvier 2024, tant sur le CBOT que sur Euronext et pour toutes les échéances (exception faite de septembre 2025 du contrat européen qui grimpe de 12 €/t). Mouvement inverse pour le maïs états-unien, en très petite baisse, tout comme la référence européenne. Sur les marchés physiques hexagonaux, seuls les prix du blé tendre étaient toute petite hausse, ceux du blé dur, du maïs et de l’orge fourragère demeurant stables.

Outre-Atlantique, le blé sur le CBOT a réagi à des ventes à l’exportation hebdomadaires conformes aux attentes (voir Commerce international) alors que, sur Euronext, c’est de potentielles difficultés logistiques à venir liées aux diverses manifestations d’agriculteurs en Europe et le recul de l’euro face au dollar qui ont animé la séance. Côté maïs, ce sont les prises de bénéfices engendrées par les séances précédentes qui ont pesé sur les opérations du jour.

En Europe, les différents gouvernements cherchent des solutions pour calmer la colère des agriculteurs. En France, le Premier ministre doit faire des annonces ce vendredi alors qu’Intercéréales, l’interprofession des céréaliers, a annoncé jeudi apporter son soutien aux producteurs du pays. « Il faut désormais que des réponses urgentes et consistantes soient apportées aux agriculteurs et aux filières par le gouvernement et la Commission européenne. D’ici là, Intercéréales sera aux côtés des agriculteurs », peut-on lire dans un communiqué.

Alors que le Conseil international des céréales (CIC) est réuni pour sa 59e édition aux Etats-Unis, Alexandre Karavaytsev, économiste sénior au sein de l’organisme, a fait savoir que le transport de grains via le Canal de Suez en décembre avait chuté de 20 % par rapport au mois précédent, en raison des tirs houthis sur les bateaux de commerce empruntant ce passage. Le fait de passer par le Cap de Bonne Espérance rallonge les trajets de 10 à 15 jours et ajoute un surcoût de 6 à 8 dollars par tonne transportée, toujours selon l’économiste.

Les prix du pétrole ont progressé ce jeudi, suite à la publication de données économiques positives aux Etats-Unis et à des mesures de relance annoncées en Chine pour booster la croissance économique. Autres éléments qui ont poussé les cours vers le haut : la diminution des stocks de brut aux Etats-Unis la semaine dernière et la poursuite des risques géopolitiques.

Fondamentaux

- Australie, blé, production : estimée à 25,5 Mt (source : bureau à l’étranger de l’USDA) ;

- Australie, orge, production : estimée à 10,5 Mt (source : bureau à l’étranger de l’USDA) ;

- Australie, blé, exportations : estimées à 19 Mt, soit - 40% par rapport à 2022-2023 (source : bureau à l’étranger de l’USDA) ;

- Australie, orge, exportations : estimées à 6 Mt, soit - 23 % comparé à 2022-2023 (source : bureau à l’étranger de l’USDA) ;

- Chine, maïs, production : estimée à 288,8 Mt (dont 223 Mt pour l’alimentation animale), soit + 4,2 % par rapport à 2022-2023 (source : bureau à l’étranger de l’USDA) ;

- Chine, blé, production : estimée à 136,6 Mt, en baisse de 0,8 % comparé à 2022-2023 (source : bureau à l’étranger de l’USDA) ;

- Chine, maïs, importations : estimées à 20 Mt, soit - 3 Mt par rapport à l’estimation de septembre (source : bureau à l’étranger de l’USDA) ;

- Afrique du Sud, maïs, production : estimée à 15,8 Mt, identique à la prévision de septembre, pour 2023-2024 ; le pays restera un exportateur net pour cette campagne (source : bureau à l’étranger de l’USDA) ;

- Argentine, maïs, production : 56,5 Mt prévues, en hausse par rapport à la précédente estimation (source : Bourse de Buenos Aires).

Commerce international

- Etats-Unis, blé, ventes à l’exportation : 510 400 t, dans les attentes des analystes, pour la semaine se finissant au 18 janvier 2024 (source : USDA) ;

- Etats-Unis, maïs, ventes à l’exportation : 992 400 t, dans les attentes des analystes, pour la semaine se finissant au 18 janvier 2024 (source : USDA).

Marchés physiques français du 25 janvier 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 213,00 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 213,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 213,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 203,00 | N | 1,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 194,00 | N | -1,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 221,71 | 0,33 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | janv. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | janv. | 223,21 | 0,63 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mars | 200,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 205,00 | N | 1,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-mars | 215,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 360,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 350,00-360,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 181,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 180,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 185,00-186,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 185,00 | N | 0,00 |

| Fob Rhin | Récolte 2023 | févr.-juin | 190,00 | N | 0,00 |

| Récolte 2023 | juil.-sept. | 192,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 190,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 190,00-191,00 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 178,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 178,00-179,00 | N | 0,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 190,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-mars | 195,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-mars | 278,00 | N | 0,00 |

Cotations des issues de meunerie du 23 janvier 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 153,00-155,00 | T | ||

| pellets | dispo. | 165,00-167,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 165,00-167,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 190,00-192,00 | T |

Cotations commerciales des produits laitiers du 25 janvier 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 25 janvier 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9180 euro |

| 1 euro | 1,0893 dollar |

Clôture du marché à terme de Chicago du 25 janvier 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 612,25 | cents/bois. |

| Maïs | 451,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 25 janvier 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 218,25 |

| Mai 2024 | 220,25 |

| Sept. 2024 | 226,25 |

| Volume | 61087 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 187,25 |

| Juin 2024 | 191,75 |

| Août 2024 | 195,50 |

| Volume | 1850 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 25 janvier 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 77,36 $ |

| Indices des frets maritimes | du 25 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1499 | -8,00 |

| Baltic Panamax Index (BPI) | 1690 | 27,00 |

| Baltic Capesize Index (BCI) | 2086 | -59,00 |

| Baltic Supramax Index (BSI) | 1062 | 12,00 |

| Baltic Handysize Index (BHSI) | 597 | 0,00 |