COTidienne

Prix des céréales - Les cours des céréales en hausse en Europe

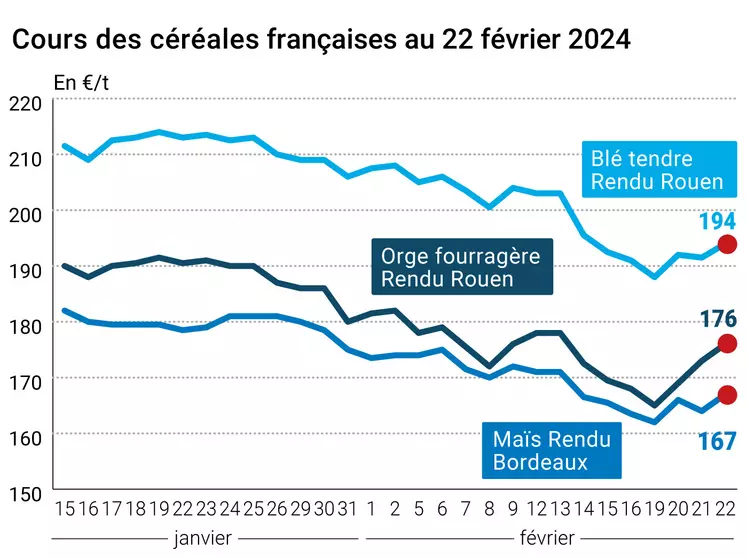

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme en blé et en maïs ont gagné un peu de terrain ce jeudi 22 février 2024 sur Euronext. La dynamique vaut pour l’ensemble des échéances, en particulier pour les plus rapprochées, également les plus traitées. On repasse notamment tout juste au-dessus du seuil des 200 €/t pour le blé indexé mai. Son homologue sur le Cbot a aussi enregistré des gains. Et si le maïs coté en Europe a aussi progressé un peu, en revanche, son alter ego US est toujours à la traîne, essuyant de nouvelles pertes, proche des 405 cts$/boiss. La baisse vaut pour toutes les échéances. Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère et du maïs ont tous progressé de quelques euros. Ceux du blé dur sont demeurés stables.

Des achats techniques ou encore le retour des acheteurs asiatiques a pesé sur le marché outre-Atlantique en blé. En Europe, toujours marquée par la très grande compétitivité des origines mer Noire (218-224 $/t Fob en 12,5 % de protéine pour le blé russe la semaine dernière, le plus bas niveau depuis septembre 2020 selon SovEcon) et le manque de demande, des inquiétudes pointent quant à la réglementation sur les importations ukrainiennes dans l’UE : alors que la Commission a publié un nouveau texte permettant d’activer des clauses de sauvegarde en cas de déséquilibre du marché, les représentations professionnelles céréalières, notamment en France (AGPB et AGPM), ont fait part de leur réticence sur l’efficacité des ces nouvelles mesures. Les mêmes interrogations valent pour des pays comme la Pologne (où les agriculteurs sont très remontés contre le passage des frontières des céréales en provenance d’Ukraine), la Slovaquie ou encore la Hongrie. Les rachats de position courte par les fonds ont marqué la séance.

Côté maïs, la météo plutôt favorable en Amérique latine a pesé sur les cours dans une séance dominée par des ventes techniques et de fonds aux Etats-Unis. En Europe, on a assisté à un petit rebond des cours, en sympathie avec ceux du blé.

Côté météorologie, les sols commencent à manquer d’eau dans les plaines du sud des Etats-Unis alors qu’on s’attend à une intensification des précipitations en Europe, notamment en Espagne, et des risques d’inondation ne sont pas à exclure.

En France, à la veille du début du Salon international de l’agriculture à Paris, le président de la République a décidé de participer à une grande table ronde avec l’ensemble des acteurs du monde agricole, ce samedi dans l’enceinte du salon.

A l’international, la Lettonie a décidé d’interdire l’importation de tous les produits agricoles en provenance de Russie et de Biélorussie, pour l’alimentation humaine comme pour celle des animaux alors que le Royaume-Uni a annoncé jeudi des sanctions supplémentaires contre la Russie et de nouvelles livraisons de missiles aux Ukrainiens. En Zambie, selon l’Agence Ecofin, le gouvernement a annoncé le 20 février, des restrictions sur les ventes de maïs et de farine de maïs jusqu’à nouvel ordre. Cette décision est liée à la sécheresse prolongée qui touche les 10 provinces du pays et fait peser des risques sur la production de la céréale, principale denrée de base du pays. Les Etats-Unis ont eux aussi adopté un nouveau paquet de sanctions contre la Russie. Reste à connaître les effets sur les exports de grains russes.

Côté macroéconomie, les stocks de pétrole brut ont augmenté, comme prévu (+3,5 millions de barils), cette semaine et les prix du pétrole ont un peu avancé jeudi. La parité €/$ est stable (1,082 le 22 comme la veille et 1,083 ce matin).

Fondamentaux :

Egypte, blé, importations : 70 % du blé importé dans le pays en 2023 est venu de Russie pour une valeur de 2,3 milliards de $.

Commerce international :

Tunisie, blé tendre, appel d’offres : 100 000 t, origine optionnelle (source : traders en Europe) ;

Bangladesh, blé, appel d’offres : la meilleure offre du dernier appel d’offre s’est établi à 279,95 $/t (par GrainFlower) pour un volume total de 50 000 t ;

Corée du Sud, blé meunier, achat : des meuniers du pays sont à la recherche de 136 000 t ;

Japon, blé meunier, achat : 116 000 t achetées ce jeudi ;

Jordanie, blé meunier, appel d’offres : le pays est de retour sur le marché pour un volume de 120 000 t.

Marchés physiques français du 22 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 194,00 | N | 2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 195,00 | N | 2,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 194,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 200,00 | N | 13,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 173,00 | N | 0,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 205,44 | 2,45 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 206,74 | 2,80 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 180,00 | N | 3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 185,00 | N | 3,00 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-juin | 198,00 | N | 3,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-juin | 340,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mai | 335,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-juin | 335,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 167,00 | N | 3,00 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 167,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 169,00 | N | 3,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 171,00 | N | 3,00 |

| Fob Rhin | Récolte 2023 | févr.-juin | 172,00 | N | -2,00 |

| Récolte 2023 | juil.-sept. | 174,00 | N | -2,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 175,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 176,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 179,00 | N | 2,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 154,00 | N | 2,50 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 165,00 | N | 2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 175,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 179,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 255,00 | N | 0,00 |

Cotations des issues de meunerie du 20 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | N | ||

| pellets | dispo. | 129,00-131,00 | N |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 139,00-141,00 | N |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | N |

Cotations commerciales des produits laitiers du 22 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 22 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9222 euro |

| 1 euro | 1,0844 dollar |

Clôture du marché à terme de Chicago du 22 février 2024 Clôture du marché à terme Euronext du 22 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 583,25 | cents/bois. |

| Maïs | 406,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 207,50 |

| Mai 2024 | 200,25 |

| Sept. 2024 | 205,75 |

| Volume | 142863 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 174,00 |

| Juin 2024 | 174,25 |

| Août 2024 | 178,25 |

| Volume | 4263 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 22 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2024 | 78,61 $ |

| Indices des frets maritimes | du 22 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1752 | 76,00 |

| Baltic Panamax Index (BPI) | 1624 | -49,00 |

| Baltic Capesize Index (BCI) | 2790 | 247,00 |

| Baltic Supramax Index (BSI) | 1174 | 20,00 |

| Baltic Handysize Index (BHSI) | 618 | 5,00 |