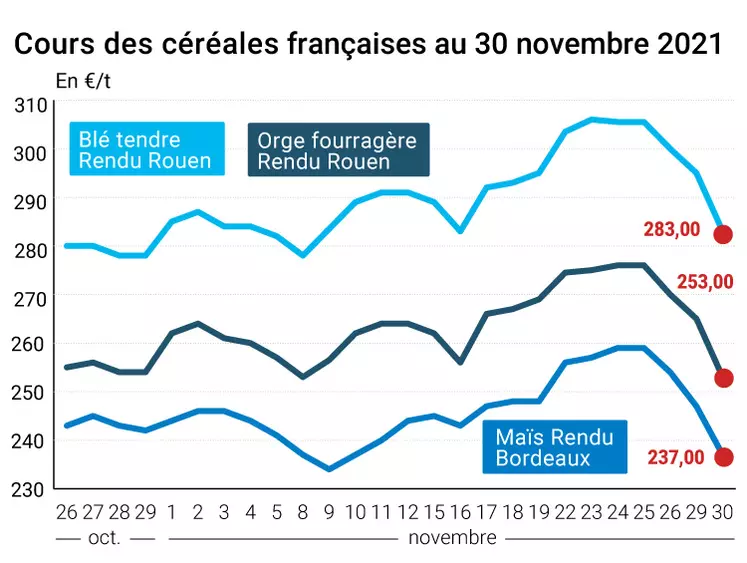

Les principaux cours des contrats Blé et Maïs ont nettement reculé, mardi 30 novembre, tant en Europe sur Euronext qu’à Chicago sur le CBOT. Les contrats Blé ont cependant plus vivement réagi que ceux du maïs, et ce, sur les deux grands marchés à terme. Les prix physiques hexagonaux ont également enregistré un net recul en blé tendre, orge fourragère et maïs.

Les ventes techniques et celles des fonds d'investissements se sont poursuivies, les gestionnaires essayant de mieux équilibrer leur risque. Mardi, les fonds sur le CBOT étaient vendeurs en maïs et en blé, dans la continuité de la veille. Les gestionnaires d’actifs ont augmenté leurs positions nettes longues sur le maïs entre le 17 et le 23 novembre à Chicago alors que les utilisateurs physiques ont augmenté leur position nette courte sur cette céréale.

Les fondamentaux du marché des grains relégués au second plan

Ce mardi fut une journée sans grande information du point de vue des fondamentaux de marché concernant les cultures, les récoltes et le commerce des grains. C’est donc la progression du variant Omicron de la Covid-19 qui a capté toutes les attentions et qui déterminé la tendance. Le directeur général de Moderna (l’un des laboratoires qui fabriquent les vaccins pour lutter contre la Covid-19) a déclaré que les vaccins existants pourraient être un peu moins efficace contre Omicron que contre les variants précédents. Ajoutée à la progression elle-même du nouveau variant dans le monde, aux mesures prises par certains pays et au discours du patron de la FED sur la possible accélération de la normalisation de la politique monétaire de la banque centrale états-unienne, cette déclaration a semé le trouble sur les marchés. Ce discours a également renforcé, une nouvelle fois, le dollar face aux autres principales devises internationales. L’inflation continue de progresser à un rythme élevé en Europe, à + 4,9 % en novembre sur un an contre + 4,5 % attendu.

Même avec l’annonce de relèvement de la production australienne de blé, beaucoup d’acteurs des marchés semblent persuader que l’offre en blé est insuffisante.

De son côté, l’USDA a publié son dernier rapport hebdomadaire sur l’état des cultures (crop progress) concernant les blés d’hiver : les conditions "bonnes à excellentes" sont stable à 44 % en semaine 47 (attentes à 43 %), contre 52 % en moyenne sur les cinq dernières saisons. La prochaine publication aura lieu le 4 avril 2022.

Des exportations européennes de blé tendre supérieures à l'an dernier à date

Côté commerce international, pour la semaine 22 terminée le 28 novembre et selon la Commission européenne, il ressort que l’UE a exporté pour 71 294 t de blé tendre sur la campagne 2021/2022 (11 621 903 t depuis le début de la campagne) contre 574 321 t l’an passé pour la même semaine et 10 453 386 t pour la même période de la campagne 2020/2021. L’UE n’a pas exporté d’orge sur cette semaine 22 (194 664 t pour la même semaine l’an passé). L’Union européenne a également exporté 94 018 t de maïs en semaine 22 pour 2021/2022 contre 36 757 t pour la même semaine il y a un an (respectivement 2 453 360 t et 785 454 t depuis le début des deux campagnes). Les importations de maïs s’élèvent à 114 027 t pour la semaine 22 de la campagne en cours (189 781 t il y a un an) et à 5 167 370 t depuis le début de la campagne (7 090 925 t un an plus tôt).

Marchés physiques français du 30 novembre 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

nov.-mars |

283,00 |

N |

-12,00 |

| Rendu La Pallice |

76/220/11 Récolte 2021 |

nov.-mars |

283,00 |

N |

-12,00 |

| Rendu Rouen |

76/220/11 Récolte 2021 |

nov.-mars |

283,00 |

N |

-12,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2021 |

nov.-mars |

257,00 |

N |

-24,00 |

| Fob Moselle |

meunier Récolte 2021 |

janv.-mars |

275,00 |

N |

-12,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

nov. |

292,52 |

|

-13,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

nov. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

nov. |

294,97 |

|

-10,75 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

janv.-mars |

281,00 |

N |

-12,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

nov.-mars |

278,00 |

N |

-12,00 |

| Départ Sud-Est |

meunier Récolte 2021 |

nov.-mars |

300,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 |

nov.-déc. |

470,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

sans garantie de Hagberg Récolte 2021 |

nov.-déc. |

450,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2021 |

nov.-déc. |

505,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

déc.-mars |

237,00 |

N |

-10,00 |

| Rendu La Pallice |

Récolte 2021 |

nov.-mars |

237,00 |

N |

-10,00 |

| Rendu Pontivy/Guingamp |

Récolte 2021 |

nov.-mars |

240,00 |

N |

-10,00 |

| Fob Bordeaux |

Récolte 2021 |

déc.-mars |

241,00 |

N |

-10,00 |

| Fob Rhin |

Récolte 2021 |

nov.-déc. |

241,00 |

N |

-10,00 |

| |

Récolte 2021 |

janv.-juin |

241,00 |

N |

-10,00 |

| Départ Sud-Est |

Récolte 2021 |

janv.-mars |

240,00 |

N |

-10,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

nov.-mars |

253,00 |

N |

-12,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2021 |

nov.-mars |

259,00 |

N |

-12,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

nov.-mars |

249,00 |

N |

-12,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

nov.-mars |

244,00 |

N |

-12,00 |

| Départ Sud-Est |

62 kg/hl Récolte 2021 |

nov.-mars |

257,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

janv.-juin |

335,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

janv.-juin |

357,00 |

N |

0,00 |

Cotations des issues de meunerie du 23 novembre 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

156,00-158,00 |

T |

|

| |

pellets |

dispo. |

170,00-172,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

178,00-180,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

250,00-252,00 |

T |

|

Cotations commerciales des produits laitiers du 25 novembre 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3190,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1110,00 |

T |

|

Evolution dollar / euro du 30 novembre 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8800 euro |

| 1 euro |

1,1363 dollar |

Clôture du marché à terme de Chicago du 30 novembre 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

773,75 |

cents/bois. |

| Maïs |

567,00 |

cents/bois. |

| Ethanol |

2,207 |

$/gallon |

Clôture du marché à terme Euronext du 30 novembre 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Déc. 2021 |

279,50 |

| Mars 2022 |

285,50 |

| Mai 2022 |

284,00 |

| Volume |

91136 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Janv. 2022 |

237,00 |

| Mars 2022 |

238,00 |

| Juin 2022 |

240,50 |

| Volume |

8686 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 30 novembre 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Janv. 2022 |

66,18 $ |

| Indices des frets maritimes |

du 26 novembre |

Variation |

| Baltic Dry Index (BDI) |

2767 |

89,00 |

| Baltic Capesize Index (BCI) |

3906 |

130,00 |

| Baltic Panamax Index (BPI) |

2621 |

132,00 |

| Baltic Supramax Index (BSI) |

2316 |

32,00 |

| Baltic Handysize Index (BHSI) |

1539 |

3,00 |