COTidienne

Prix des céréales - Des marchés mondiaux de céréales en baisse, surtout en blé

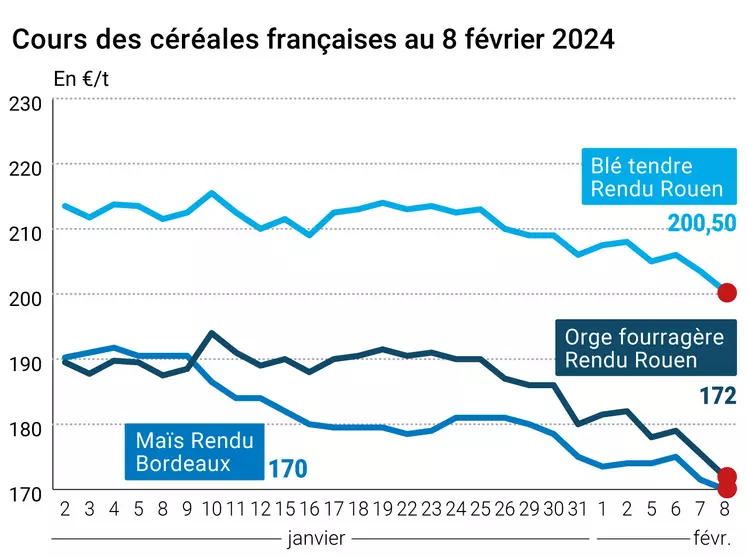

L’évolution des prix du blé, de l’orge et du maïs français entre le 7 et le 8 février, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 7 et le 8 février, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé ont assez nettement baissé ce jeudi 8 février 2024, de façon accentuée sur le Cbot (supérieure à 10 cts$/boiss. pour toutes les échéances, le contrat mars 2024 descendant sous les 590 cts$/boiss.), un peu moins marquée sur Euronext (toutes les échéances en baisse jusqu’à septembre 2025, le contrat mars 2024 proche des 205 €/t). Les cours du maïs ont également cédé du terrain sur toutes les échéances, de façon plus mesurée par rapport au blé : le contrat sur l’échéance en cours sur Euronext se dirige tout droit vers le niveau des 175 €/t. Sur les marchés physiques hexagonaux, les prix du blé tendre (quasi à 200 €/t), du maïs et de l’orge fourragère (172 €/t) cédaient eux aussi du terrain, ceux du blé dur demeurant stables.

De nombreuses publications dans des pays producteurs de céréales importants ont pesé sur le marché de jeudi. Tout d’abord, le rapport sur l’offre et la demande mondiales agricoles (Wasde) de l’USDA : pour le blé, production mondiale en très légère progression (notamment en Argentine), stocks finaux mondiaux en très légère baisse, production étatsunienne stable (utilisation en alimentation humaine en baisse, stocks finaux en hausse) ; pour le maïs, production mondiale et stocks finaux en petite baisse avec une production au Brésil en petite baisse (124 Mt contre 127 Mt précédemment) alors que celles de l’Argentine et des Etats-Unis sont vues stables ; les stocks de fin de campagne US sont revus à la hausse. Ensuite, le rapport StatCan du Canada a prévu des stocks finaux de blé dans le pays à 20,6Mt contre 23,1 Mt précédemment avec en particulier un stock de blé dur ressorti au-dessus des attentes des analystes (2,96 Mt) même s’il est en baisse de 27 % sur un an ; Enfin, le Conab prévoir une production de maïs brésilien à 113,7 Mt, en recul de 3,7 Mt et surtout bien inférieure à la prévision de l’USDA. Cette dernière voit aussi les stocks de fin de campagne en hausse pour le blé dans l’UE (+ 200 000 t à 15,5 Mt) mais réduit ce poste de 200 000 t, à 7,23 Mt, en maïs. StatsCan a également mis à jour les stocks en orge du pays, à 5,453 Mt, un peu au-dessus des attentes, contre 5,165 Mt un an plus tôt. Aux Etats-Unis, la séance a été animée par ventes techniques et de fonds, tant en blé qu’en maïs.

La tendance baissière de ces dernières semaines intègre également la petite forme enregistrée par les marchés d’aliments pour le bétail, Grain Central indiquant que les marchés mondiaux du Nord de la planète ont reculé cette semaine en raison d’un manque de la demande à l’exportation et des couvertures « confortables » pour les utilisateurs locaux et que les marchés du Sud ne se portent pas vraiment mieux (un petit courant exportateur cependant), la Chine étant quasi absent du marché en 2024 et la Russie poussant son offre à des prix très agressifs sur les marchés.

Du côté de l’AHDB britannique, on s’inquiète de la future arrivée d’une météo de type La Nina à partir de juillet, et jusqu’en septembre : « entre 2020 et 2023, ceci a conduit à des récoltes records en Australie mais à des reculs des productions en Amérique latine ».

Côté macroéconomie, les cours du pétrole ont progressé, notamment en fin de séance, en raison d’achats spéculatifs pour cause de nouvelles tensions liées à l’Iran. L’euro s’est plutôt stabilisé face au dollar (1,078 €/$ le 8 contre 1,077 la veille et à nouveau 1,078 ce vendredi matin).

Fondamentaux :

Australie, blés, exportations : 1 402 296 t en blé tendre et blé dur en décembre (+ 24 % par rapport à novembre mais quasiment la moitié moins qu’en décembre 2022) avec la Chine comme principale client devant les Philippines et l’Indonésie (source : Australian Bureau of Statistics) ;

Australie, blé dur, exportations : 500 t et 32 t seulement vers respectivement l’Italie et l’Algérie en décembre, un tout petit mois (source : Australian Bureau of Statistics).

Commerce international :

Etats-Unis, maïs, exportation : 200 000 t vendues à la Colombie pour livraison en 2023/2024 (USDA) ;

Etats-Unis, blé, ventes à l’exportation : 386 500 t, dans les attentes des analystes, pour la semaine se terminant au 1er février 2024 (source : USDA) ;

Etats-Unis, maïs, ventes à l’exportation : 1 219 300 t, dans les attentes des analystes, pour la semaine se terminant au 1er février 2024 (source : USDA).

Marchés physiques français du 8 février 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 200,00 | N | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 200,50 | N | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 200,50 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 189,00 | N | -4,00 |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 181,00 | N | -3,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 211,31 | -3,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 212,51 | -3,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 184,00 | N | -3,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 189,00 | N | -4,50 |

| Départ Sud-Est | meunier Récolte 2023 | févr.-juin | 205,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-mars | 350,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-mars | 340,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 170,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 172,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 175,00 | N | -2,00 |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 174,00 | N | -1,50 |

| Fob Rhin | Récolte 2023 | févr.-juin | 179,00 | N | -2,00 |

| Récolte 2023 | juil.-sept. | 181,00 | N | -2,00 | |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 180,00 | N | -5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 172,00 | N | -3,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 175,00 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 162,00 | N | -6,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 162,00 | N | -3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 180,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 194,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 275,00 | T | 0,00 |

Cotations des issues de meunerie du 6 février 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 129,00-131,00 | T | ||

| pellets | dispo. | 139,00-141,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 184,00-186,00 | T |

Cotations commerciales des produits laitiers du 8 février 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 8 février 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9295 euro |

| 1 euro | 1,0758 dollar |

Clôture du marché à terme de Chicago du 8 février 2024 Clôture du marché à terme Euronext du 8 février 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 588,50 | cents/bois. |

| Maïs | 433,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 205,25 |

| Mai 2024 | 204,50 |

| Sept. 2024 | 213,00 |

| Volume | 119321 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2024 | 176,75 |

| Juin 2024 | 179,50 |

| Août 2024 | 185,25 |

| Volume | 3852 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 8 février 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2024 | 76,22 $ |

| Indices des frets maritimes | du 8 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1473 | -14,00 |

| Baltic Panamax Index (BPI) | 1474 | 29,00 |

| Baltic Capesize Index (BCI) | 2196 | -67,00 |

| Baltic Supramax Index (BSI) | 1050 | 3,00 |

| Baltic Handysize Index (BHSI) | 570 | -4,00 |