COTidienne

Prix des céréales - Des marchés en hausse en blé et en maïs, dans l’attente d’un nouvel accord sur le corridor d’exportation ukrainien

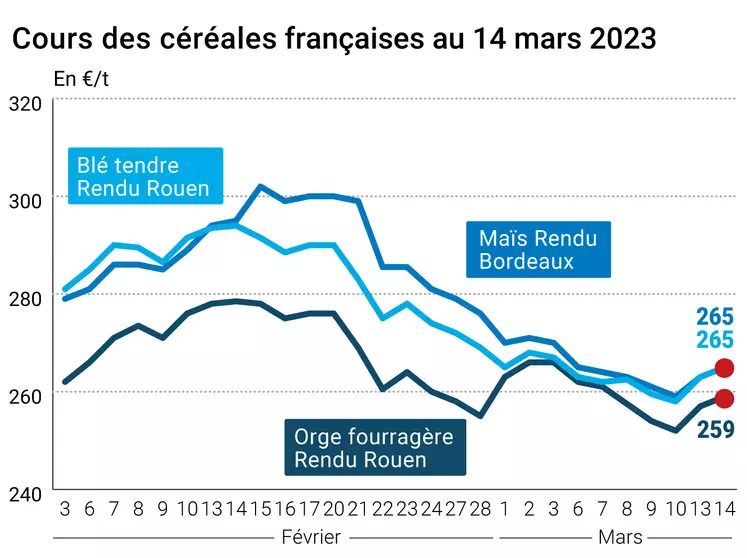

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 13 et le 14 mars 2023, expliquée par La Dépêche Le petit meunier.

L’évolution des cotations des céréales françaises (blé, orge, maïs) entre le 13 et le 14 mars 2023, expliquée par La Dépêche Le petit meunier.

Les principaux cours des contrats à terme en blé et en maïs évoluaient à la hausse ce mardi 14 mars 2023, pour toutes les échéances, outre-Atlantique comme en Europe. Cependant, les hausses étaient plus marquées sur le CBOT à Chicago que sur Euronext sur le court terme et le moyen terme. En revanche, le mouvement haussier était soutenu plus longtemps dans le temps en Europe (début 2025) qu’aux Etats-Unis (début 2024). Sur les marchés physiques hexagonaux, les prix étaient en progression sur le blé tendre, le maïs et l’orge fourragère. Ils étaient stables en blé dur.

D’abord animés par des prises de bénéfices, les cours du CBOT se redressaient ensuite en blé avec un boisseau qui frôlait à nouveau les 700 cts$ sur fond de météo difficile aux Etats-Unis : déficit hydrique dans les grandes plaines, fortes pluies et neige dans le Nord-Est, tempête et hiver très pluvieux sur la côte Ouest… Sur Euronext, le blé se rapproche des 270 €/t. Les opérateurs gardent un œil vigilant sur les négociations qui se poursuivent quant à la reconduction de l’accord sur les exportations de céréales à partir des ports ukrainiens, accord qui se termine le 18 mars. L’Ukraine réclame une reconduction en l’état (donc sur 120 jours), la Russie propose 60 jours au motif que d’autres accords (notamment sur les engrais russes bloqués) ne sont pas tenus, la Turquie et l’ONU jouent les intermédiaires, un porte-parole des Nations unies ayant fait savoir que l’accord se poursuivait de toute façon.

En maïs, le marché a surtout profité d’un gros achat de graines états-uniennes par les Chinois (612 000 t sur 2022-2023) alors que sur Euronext, ce sont les achats techniques qui dominaient.

De son côté, plusieurs observateurs font remarquer que la forte vague de chaleur qui touche l’Inde pourrait affecter la qualité des blés produits dans le Punjab, l’Haryana et la région ouest de l’Uttar Pradesh, ce qui pourrait réduire la production de 20 à 25 %, selon le New Indian Express en ligne.

Pour sa part, Karen Braun, de Thomson Reuters, indique que la seconde récolte de maïs au Brésil est semée à 61 % dans l’Etat du Paraná (versus 83 % en moyenne quinquennale et 64 % en 2021), le plus bas niveau depuis au moins quinze ans.

Côté météo, les pluies aux Etats-Unis devraient rester assez faibles sur les plaines et les conditions de cultures "bonnes à excellentes" des blés d’hiver dans le Kansas restent affichées à 17 % selon l’USDA. En France, retour du froid dans la nuit du 14 au 15 mars, particulièrement dans le Nord-Est : -4 °C à Chaumont, -3 °C à Charleville-Mézières, entre -2 °C et -2,9 °C à Nancy, Dijon, Luxeuil-les-Bains ou encore Reims... En Afrique australe, c’est le cyclone Freddy qui continue à faire des ravages et qui se distingue par une « longévité » exceptionnelle.

De son côté, l’Opep a confirmé, dans son rapport mensuel, que la demande mondiale de pétrole va s'accroître de 2,3 millions de baril par jour en moyenne en 2023. L'essentiel de la croissance de la demande devrait provenir des pays non-membres de l'OCDE (particulièrement de l'Asie-Pacifique). La demande totale de pétrole devrait atteindre en moyenne 101,9 millions de barils par jour en 2023, un record. La demande dans les Amériques et en Europe est légèrement révisée à la baisse aux premier et second trimestres, en raison de perspectives économiques incertaines.

Sur la scène internationale, la Commission européenne a indiqué que l’UE avait exporté 208 475 t de blé tendre en semaine 37 de la campagne 2022-2023 (terminée au 12 mars) contre 323 520 t pour la même semaine l’an passé. Depuis le début de la campagne, c’est 21 544 734 t de blé tendre qui sont sorties des frontières de l’UE (19 841 859 t il y a un an). Toute petite semaine pour l’orge (14 528 t versus 194 132 t) et pour le maïs (9 283 t contre 363 833 t). L’UE a par ailleurs importé 270 746 t de maïs pour cette semaine 37 contre 227 856 t il y a un an. Depuis le début de la campagne 2022-2023, l’UE a importé 18 985 760 t de maïs (11 836 200 t).

Les autorités russes installées dans la région de Zaporijia ont fait savoir qu’elles avaient la volonté d’exporter des grains depuis le port de Berdiansk sur la mer d’Azov, selon une information de l’agence de presse russe Tass, rapportée par Reuters.

Enfin, l’Australie a exporté 417 215 t d’orge fourragère en janvier 2023 (-61 % par rapport à décembre, l’Arabie saoudite et la Jordanie étant les principaux clients) et 55 720 t d’orge de brasserie (+154 % versus décembre, avec le Mexique et la Corée du Sud comme principaux destinataires).

Export et import européens au 12 mars 2023

(source : Commission européenne)

|

En t |

Cumulé 2022/23 |

S37 2022/23 |

Cumulé 2021/22 |

S37 2021/22 |

|

Blé tendre |

21 544 734 |

208 475 |

19 841 859 |

323 520 |

|

Orge |

4 280 363 |

14 528 |

6 026 171 |

194 132 |

|

Maïs (export.) |

1 488 086 |

9 283 |

4 592 966 |

363 833 |

|

Maïs (import.) |

18 985 760 |

270 746 |

11 836 200 |

227 856 |

|

Colza (import.) |

5 759 088 |

91 467 |

3 669 813 |

130 371 |

Marchés physiques français du 14 mars 2023 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2022 | avr.-juin | 264,00 | N | 2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2022 | avr.-juin | 267,00 | N | 2,00 |

| Rendu Rouen | 76/220/11 Récolte 2022 | mars-juin | 265,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager Récolte 2022 | mars-juin | 271,00 | N | 2,00 |

| Fob Moselle | meunier Récolte 2022 | avr.-juin | 254,00 | N | 2,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2022 | mars | 273,04 | 0,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2022 | mars | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2022 | mars | 278,44 | 0,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2022 | mars-juin | 258,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2022 | mars-juin | 261,00 | N | 2,00 |

| Départ Sud-Est | meunier Récolte 2022 | mars | 280,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2022 | mars-juin | 415,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2022 | mars-juin | 410,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2022 | mars-juin | 410,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2022 | avr.-juin | 265,00 | N | 2,00 |

| Rendu La Pallice | Récolte 2022 | mars-juin | 269,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2022 | mars-juin | 275,00 | N | 2,00 |

| Fob Bordeaux | Récolte 2022 | avr.-juin | 269,00 | N | 2,00 |

| Fob Rhin | Récolte 2022 | avr.-juin | 277,00 | N | 2,00 |

| Récolte 2022 | juil.-sept. | inc. | |||

| Départ Sud-Est | Récolte 2022 | mars-juin | 285,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2022 | avr.-juin | 259,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2022 | mars-juin | 263,00 | N | 2,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2022 | mars-juin | 235,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2022 | mars-juin | 250,00 | N | 2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2022 | mars-juin | 275,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2022 | avr.-juin | 260,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2022 | avr.-juin | 298,00 | N | 0,00 |

Cotations des issues de meunerie du 14 mars 2023

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 233,00-235,00 | T | ||

| pellets | dispo. | 243,00-245,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 249,00-251,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 275,00-277,00 | T |

Cotations commerciales des produits laitiers du 9 mars 2023

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2355,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 680,00 | N |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 14 mars 2023

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9314 euro |

| 1 euro | 1,0737 dollar |

Clôture du marché à terme de Chicago du 14 mars 2023

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 696,25 | cents/bois. |

| Maïs | 620,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 mars 2023

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2023 | 269,25 |

| Sept. 2023 | 265,50 |

| Déc. 2023 | 267,50 |

| Volume | 47873 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2023 | 264,75 |

| Août 2023 | 266,00 |

| Nov. 2023 | 256,25 |

| Volume | 1107 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 14 mars 2023

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2023 | 71,33 $ |

| Indices des frets maritimes | du 14 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1587 | 122,00 |

| Baltic Panamax Index (BPI) | 1743 | 63,00 |

| Baltic Capesize Index (BCI) | 2110 | 289,00 |

| Baltic Supramax Index (BSI) | 1263 | 28,00 |

| Baltic Handysize Index (BHSI) | 665 | 15,00 |