COTidienne

Marché des céréales du 14 février 2025 - Très forte hausse des prix des blés cotés sur le CBOT

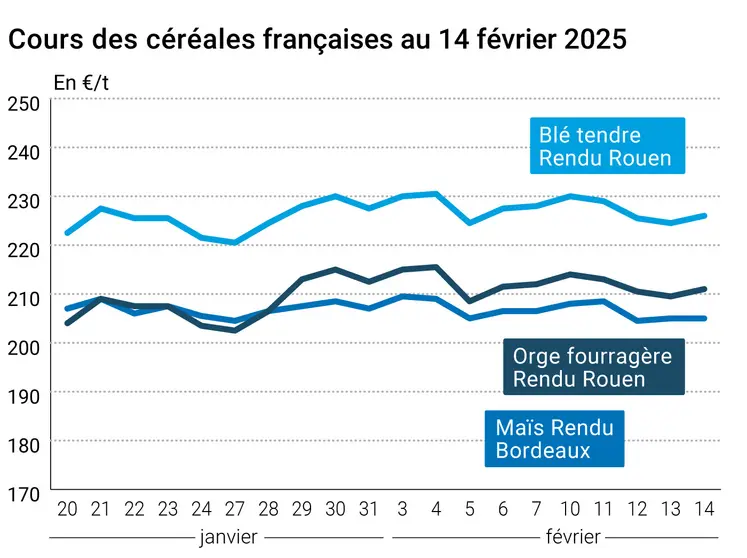

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 13 et le 14 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé sur les principaux contrats à terme cotés sur le CBOT ont très nettement progressé ce vendredi 14 février 2025 : plus de 20 cts$/boisseau pour les trois échéances les plus rapprochées ; au-dessus de 13 cts$/boisseau pour toutes les échéances jusqu’à mai 2026. Les cours cotés sur Euronext ont également gagné du terrain mais de façon moins importante. On note cependant une hausse plus forte sur les échéances de nouvelle récolte (de septembre 2025 à septembre 2026). A signaler également que l’échéance de décembre 2025 est la deuxième échéance la plus forte en termes de positions ouvertes, devant mars et septembre.

Les cours du maïs, à la fois outre-Atlantique et en Europe, ont également progressé mais de façon bien moins marquée que le blé.

Sur les marchés physiques hexagonaux, les prix du blé tendre et de l’orge fourragère ont gagné du terrain alors que ceux du blé dur et du maïs sont demeurés stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Dans une séance animée par les achats spéculatifs et techniques, les cours du blé ont également profité de la baisse du dollar et intégré les craintes d’une météorologie défavorable (vague de froid à venir aux Etats-Unis dans les Plaines et le Midwest, mais aussi en zone mer Noire et en Europe de l’Est). Les fonds d’investissements, notamment spéculatifs, continuent de racheter leurs positions courtes, notamment en blé.

En Europe, les acteurs ont pris en compte la reprise des publications du rapport hebdomadaire Céré’Obs (FranceAgriMer) sur l’état des conditions de culture, guère encourageant dans l’optique d’une belle récolte.

A surveiller également, l’entrée en vigueur du nouveau quota à l’exportations de blé origine Russie depuis le 15 février.

En Australie, l’Association de l’industrie des grains de l’état d’Australie occidentale (le plus grand en surface du pays) a publié un chiffre de récolte des grains de 22,42 Mt pour la campagne 2024-2025, la troisième plus importante de l’histoire (contre 19,88 Mt estimées en décembre). Sur ce tonnage total, 12,45 Mt concernent le blé, dont 5,63 Mt pour la seule zone portuaire de Kwinana. Selon ce rapport, l’élevage ovin continuant de reculer en Australie occidentale, on peut s’attendre à une augmentation des surfaces cultivées dans les années à venir.

Au Maroc, « les perspectives de récolte 2024-2025 sont moroses », rapporte l’Agence Ecofin. Durant le Conseil du gouvernement qui s’est tenu le jeudi 13 février, Ahmed El Bouari, ministre de l’Agriculture, a révélé que le pays enregistre actuellement un déficit hydrique de 53 % par rapport à la moyenne enregistrée sur les trente dernières années. Dans une interview accordée au quotidien local Médias 24, le 11 février dernier, l’agroéconomiste Larbi Zagdouni a prédit une récolte céréalière inférieure à 3 Mt pour la campagne agricole 2024-2025 avec des surfaces ensemencées estimées à 3-4 Mha, contre 5 Mha initialement prévus.

Côté maïs, l’attention se porte toujours sur le développement des cultures en Amérique du Sud (conditions de culture en Argentine, semis de la deuxième récolte au Brésil) et le dynamique courant exportateur de l’origine Etats-Unis. Sur les marchés, on se tourne déjà vers les prochaines publications de l’USDA (le 11 mars) et la Conab (le 13 mars).

Dans les initiatives de Donald Trump comprenant l’imposition de tarifs douaniers réciproques, le Brésil s’attend à être concerné par ce type de mesures en raison de droits de douane que pratique le pays sur l’éthanol états-unien.

A suivre également, la réintroduction d’un projet de loi bipartisan (soutenu donc à la fois par des Démocrates et des Républicains), par le Sénat, sur la possibilité de vendre du carburant de type E15 sur tout le territoire des Etats-Unis.

Sur Euronext, les cours du maïs progressaient avec les autres marchés.

A noter que les marchés sont fermés ce lundi aux Etats-Unis pour cause de Président’s Day.

La situation internationale se tend à nouveau après les propos du président des Etats-Unis sur sa volonté de négocier immédiatement et rapidement un accord de paix concernant la guerre entre l’Ukraine et la Russie, et les déclarations du vice-président états-unien James David Vance sur la sécurité dans le monde, à Munich. Du coup, une dizaine de dirigeants européens (France, Allemagne, Royaume-Uni, Italie, Pologne, Espagne, Pays-Bas, Danemark, avec le président du Conseil européen, la présidente de la Commission européenne et le secrétaire général de l'Otan) ont décidé de se réunir ce lundi, à Paris, « avec l'objectif de définir une réponse commune pour la sécurité du Vieux continent et faire face à l'"accélération" de l'administration états-unienne sur l'Ukraine », selon l’AFP.

Par ailleurs, le Royaume-Uni se dit prêt à envoyer « si nécessaire » des troupes « sur le terrain » en Ukraine pour « contribuer aux garanties de sécurité » du pays. Alors qu’un drone russe a explosé et percé l’arche de confinement de la centrale nucléaire de Tchernobyl, dans la nuit du jeudi 13 au vendredi 14 février, l'Ukraine a répliqué avec des drones touchant un oléoduc reliant la mer Caspienne à la mer Noire via le Sud de la Russie. Tout cela au moment où l’Ukraine va entrer, à partir du 24 février, dans la quatrième année de guerre avec la Russie.

Tensions supplémentaires également en mer Baltique, l’Estonie ayant déclaré, selon certaines sources diplomatiques, être prête à ce que sa marine bloque des navires dans les eaux internationales pour éviter les problèmes de destruction de câbles sous-marin comme ceux constatés ces derniers mois.

En France, la ministre de l'Agriculture Annie Genevard a déclaré, dans La Tribune Dimanche, vouloir ajuster la loi Egalim 4, afin de corriger certaines pressions déraisonnables via notamment les centrales d’achat européennes.

Les cours du pétrole ont terminé en baisse vendredi (- 0,37 % à 74,74 $ pour le baril de Brent de la mer du Nord, pour livraison en avril ; - 0,77 % à 70,74 $ pour le baril de West Texas Intermediate, pour livraison en mars), « les opérateurs continuant de suivre les négociations sur une possible fin des hostilités en Ukraine, ce qui pourrait impliquer un allègement des sanctions états-uniennes visant le pétrole russe », selon l’AFP. La parité euro-dollar s’est établie à 1,0493 $ ce vendredi contre 1,0466 $ jeudi). A noter que le rouble russe a progressé de 20 % face au dollar depuis janvier ce qui signifie que l’origine Russie est moins compétitive exprimée en dollar états-unien et que les marges des traders sont proches de 0 voire négatives à court terme, selon Andreï Sizov. Le moyen terme serait plus neutre, selon l’analyste.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Italie, céréales, intentions de semis : pour la moisson 2025, + 1 % sur le blé tendre, + 9,5 % pour le blé dur, + 3,8 % pour l’orge et + 2,6 % pour le maïs (Source : Istat) ;

Commerce international :

- Algérie, blé meunier, résultat d’appel d’offres : entre 360 000 et 400 000 t, en origine mer Noire (Roumanie, Bulgarie et Ukraine a priori) pour un chargement en avril-mai et à des prix compris entre 262 et 263 $/t CIF. Les vendeurs : 30 kt Casillo, 60 kt Bunge, 30 kt Cargill, 60 kt Olam, 60 kt Viterra, 60 kt Buildcom et 60 kt ADM. Au départ, l’appel d’offres portait sur 550 000 à 600 000 t (source : OAIC et traders privés) ;

- Arabie saoudite, blé, appel d’offres : résultat attendu ce lundi d’un appel d’offres passé vendredi 14 février (source : traders privés) ;

- Etats-Unis, maïs, vente à l’exportation : 100 000 t à destination de la Colombie sur la campagne 2024-2025 (source : USDA).

Marchés physiques français du 14 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | févr.-mars | 225,00 | N | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | févr.-mars | 225,00 | N | 1,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | févr.-mars | 226,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | févr.-mars | 225,00 | N | 1,50 |

| Fob Moselle | meunier Récolte 2024 | févr.-mars | 228,00 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 236,81 | 0,70 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 238,01 | 0,70 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-mars | 233,00 | N | 1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 230,00 | N | 1,50 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-mars | 235,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | févr.-mars | 205,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2024 | févr.-mars | 205,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 209,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2024 | févr.-mars | 209,00 | N | 0,00 |

| Fob Rhin | Récolte 2024 | févr.-juin | 226,50 | N | 0,00 |

| Récolte 2025 | janv.-juin | 220,50 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | févr.-mars | 220,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | févr.-mars | 211,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-mars | 211,00 | N | 1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | févr.-juin | 204,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-mars | 199,00 | N | 1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-mars | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 222,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 233,00 | N | 0,00 |

Cotations des issues de meunerie du 11 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 159,00-161,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 171,00-173,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 13 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2485,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | T |

Evolution dollar / euro du 14 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9544 euro |

| 1 euro | 1,0478 dollar |

Clôture du marché à terme de Chicago du 14 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 577,75 | cents/bois. |

| Maïs | 493,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 14 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 232,75 |

| Mai 2025 | 239,75 |

| Sept. 2025 | 239,00 |

| Volume | 121510 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 214,25 |

| Juin 2025 | 223,25 |

| Août 2025 | 227,25 |

| Volume | 3479 |

Cotations des marchés internationaux du 14 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mars 2025 | 70,74 $ |

| Indices des frets maritimes | du 14 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 792 | 12,00 |

| Baltic Panamax Index (BPI) | 980 | 6,00 |

| Baltic Capesize Index (BCI) | 716 | 5,00 |

| Baltic Supramax Index (BSI) | 765 | 24,00 |

| Baltic Handysize Index (BHSI) | 472 | 17,00 |