COTidienne

Marché des céréales du 16 janvier 2025 - Les prix du blé au plus bas depuis un mois et demi sur Euronext

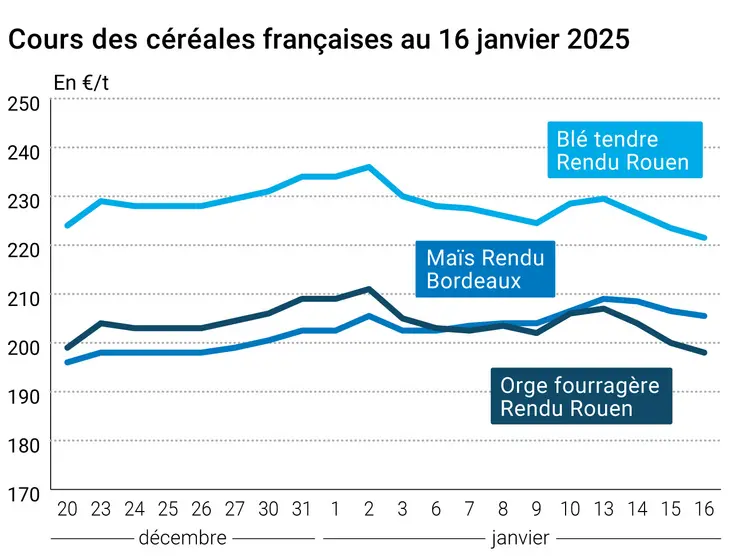

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 16 janvier 2025, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 16 janvier 2025, expliquée par La Dépêche Le petit meunier.

Les prix du blé européen ont cédé au mouvement général de baisse sur les marchés mondiaux des céréales. En outre, les piètres volumes exportés par l’Union européenne depuis le début de la campagne pèsent sur les cotations d'Euronext. De même, des conditions de culture globalement bonnes en Europe apportent une pression supplémentaire. L’échéance mars du contrat blé meunier d’Euronext clôturait ainsi au plus bas depuis début décembre, le 16 janvier. Sur les marchés physiques français, les prix du blé tendre et de l’orge fourragère ont suivi à la baisse.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Le blé états-unien n’était pas en reste, avec des baisses sur les trois principales places de marché. Le maintien par le Conseil international des céréales (CIC) de son chiffre de production de blé dans le monde et sa petite révision en hausse des stocks mondiaux jouaient également. Les marchés états-uniens ont cédé du terrain entre le 15 et le 16 janvier, alors que l’investiture de Donald Trump aura lieu lundi prochain et que les opérateurs s’interrogent sur les conséquences de son arrivée à la Maison Blanche. Après plusieurs journées aux achats, les fonds sont repassés à une position globalement vendeuse sur les céréales. Des prises de profit intervenaient également.

Les cours du maïs cédaient ainsi également du terrain sur le CBOT à Chicago. Et ce, d’autant que les différents modèles météorologiques convergent maintenant pour annoncer des pluies imminentes sur l’Argentine. D’ici au printemps, le phénomène climatique La Niña, qui apporte du temps sec sur l’Amérique du Sud, devrait régresser. La récolte de la première culture de maïs a débuté dans l’État du Parana au Brésil, et les semis de la safrinha (seconde culture) ont également commencé. En maïs, la révision en baisse des stocks mondiaux par le CIC dans le sillage de l’USDA a cependant apporté un peu de soutien. En maïs comme en blé, des ventes à l’exportation états-uniennes au-dessus des attentes du marché tempéraient aussi la baisse des cours, de même qu’une vente exceptionnelle de maïs vers Taïwan.

Le maïs européen a suivi son homologue états-unien à la baisse sur Euronext, pesant sur les prix sur le marché physique français.

Signalons enfin que l’Ukraine et le Royaume-Uni ont signé hier un traité de coopération. Le Royaume-Uni devrait mettre à disposition de l’Ukraine un outil permettant de tracer le grain ukrainien récupéré par la Russie dans les territoires occupés de l’est du pays et en Crimée.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Monde, blé, production : 796 Mt, stable par rapport à l’estimation de novembre (CIC)

- Monde, blé, stocks fin de campagne : 265 Mt contre 263 Mt en novembre dernier et 274 Mt en 2023-2024 (CIC)

- Monde, maïs, stocks fin de campagne : 272 Mt contre 275 Mt en novembre dernier et 292 Mt en 2023-2024 (CIC)

Commerce international :

- États-Unis, blé, ventes hebdomadaires à l’exportation : 521 900 t la semaine se terminant le 9 janvier (USDA)

- États-Unis, maïs, ventes hebdomadaires à l’exportation : 1 024 400 t la semaine se terminant le 9 janvier (USDA)

- États-Unis, maïs, vente : 135 000 t à destination de Taïwan, livraison 2024-2025 (USDA)

Marchés physiques français du 15 janvier 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | janv.-mars | 223,50 | T | |

| Rendu La Pallice | 76/220/11 Récolte 2024 | janv.-mars | 224,00 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | janv.-mars | 223,50 | T | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | janv.-mars | 222,00 | T | -2,00 |

| Fob Moselle | meunier Récolte 2024 | janv.-mars | 225,00 | N | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 233,88 | ||

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | janv. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | janv. | 235,08 | -1,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | janv.-mars | 229,00 | T | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | janv.-mars | 220,00 | N | |

| Départ Sud-Est | meunier Récolte 2024 | janv.-mars | 230,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | janv.-mars | 290,00-295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N | -7,50 |

| Départ Sud-Est | normes semoulières Récolte 2024 | janv.-mars | 280,00 | N | 5,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | janv.-mars | 206,50 | N | -2,00 |

| Rendu La Pallice | Récolte 2024 | janv.-mars | 206,50-208,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 210,50 | T | -1,00 |

| Fob Bordeaux | Récolte 2024 | janv.-mars | 210,50 | N | -2,00 |

| Fob Rhin | Récolte 2024 | janv.-juin | 220,00-221,00 | N | -2,50 |

| Départ Sud-Est | Récolte 2024 | janv.-mars | 235,00 | N | 10,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | janv.-mars | 200,00 | T | -3,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | janv.-mars | 206,00 | T | -2,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | janv.-mars | 192,00 | T | -4,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | janv.-mars | 189,00 | N | -2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | janv.-mars | 210,00 | N | -5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | janv.-juin | 220,00-222,00 | A/V | -2,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | janv.-juin | 240,00-242,00 | A/V | 0,00 |

Cotations des issues de meunerie du 14 janvier 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 9 janvier 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 865,00 | N |

Evolution dollar / euro du 15 janvier 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9709 euro |

| 1 euro | 1,0300 dollar |

Clôture du marché à terme de Chicago du 15 janvier 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 547,00 | cents/bois. |

| Maïs | 478,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 15 janvier 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 228,25 |

| Mai 2025 | 234,00 |

| Sept. 2025 | 227,50 |

| Volume | 119464 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 213,75 |

| Juin 2025 | 219,25 |

| Août 2025 | 224,50 |

| Volume | 4473 |

Cotations des marchés internationaux du 15 janvier 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Févr. 2025 | 80,04 $ |

| Indices des frets maritimes | du 15 janvier | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1063 | -17,00 |

| Baltic Panamax Index (BPI) | 894 | -12,00 |

| Baltic Capesize Index (BCI) | 1581 | -23,00 |

| Baltic Supramax Index (BSI) | 783 | -15,00 |

| Baltic Handysize Index (BHSI) | 477 | -17,00 |