Nutrition animale

Des disponibilités tendues dans le futur en non-OGM et en bio

Le Céréopa vient de livrer son étude sur le marché de l’alimentation animale non-OGM et bio à l’horizon 2022. Il ne sera pas simple de garantir du 100 % français.

Le Céréopa vient de livrer son étude sur le marché de l’alimentation animale non-OGM et bio à l’horizon 2022. Il ne sera pas simple de garantir du 100 % français.

La demande en alimentation animale des cahiers des charges “alternatifs”, bio et non-OGM, pourrait aller jusqu’à quadrupler d’ici 2022. C’est l’un des résultats de l’étude conduite par le Céréopa (cf. encadré), présentée le 13 septembre lors du Space à Rennes. L’analyse est cruciale car l’alimentation animale représente la part majeure des coûts de production en élevage.

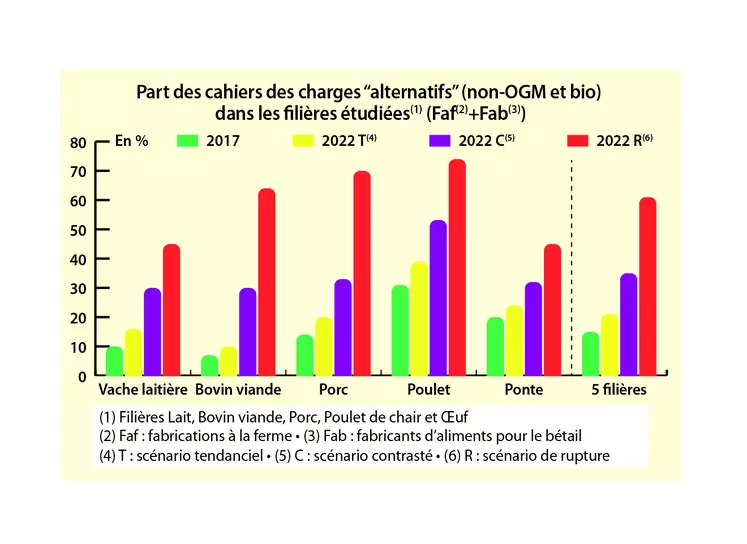

Actuellement, les cahiers des charges en alimentation non-OGM et bio pèsent 15 % dans les cinq principales filières animales (lait, bovin viande, porc, poulet de chair et œuf). Selon les scénarios construits par les chercheurs (T pour tendanciel, C pour contrasté, R pour rupture), la part de l’alternatif pourrait donc au total atteindre 21 % (T), 35 % (C) ou 61 % (R) dans l’alimentation animale (cf. graphe). En bio, les objectifs des plans de filière sont assez proches du scénario tendanciel, sauf pour le porc qui envisage une croissance beaucoup plus marquée passant de 0,5 % à 5 % de bio, ce qui correspond au scénario de rupture de l’étude. Il n’existe pas d’objectif chiffré pour le non-OGM dans les plans de filière.

Sans négliger le besoin d’une segmentation pour les céréales et leurs coproduits, l’enjeu principal reste les protéines. Les fabricants d’aliments du bétail (Fab) s’arbitrent entre l’import et le métropolitain. Ils travaillent la substitution entre matières premières riches en protéines (tourteaux de soja, colza, tournesol High Pro, voire canola), ce qui complexifie naturellement l’analyse.

Des importations incontournables

La baisse des importations de soja OGM se poursuit dans les scénarios du Céréopa, à un rythme plus ou moins rapide selon les disponibilités en colza français, menacé par la réglementation européenne sur les biocarburants. Mais le sourcing international reste incontournable. « Dans certains scénarios, la part du soja OGM diminue car il est remplacé par du tourteau de canola qui est aussi OGM mais qui n’implique aucune déforestation. Cela libère du tourteau de colza pour les aliments non-OGM. En parallèle, les importations de soja non-OGM progressent dans les scénarios contrasté et de rupture, et celles de soja bio sont indispensables dans tous les cas de figure », détaille Patricia Le Cadre, directrice du Céréopa. Ces importations bio, incontournables, ne pourront qu’augmenter car la progression des surfaces françaises, bien qu’encourageante, reste insuffisante et largement captée par l’alimentation humaine. La production des sojas non-OGM et bio français, qui reste à encourager, ne pourra répondre à l’ampleur de la demande, et ne représentera au mieux que 5 % et 4 % des besoins en matières azotées totales des Fab. Enfin, le recours aux achats extérieurs de tourteaux de tournesol High Pro a été limité dans les hypothèses pour prendre en compte une possible concurrence d’autres acheteurs sur le marché mondial, mais les usines françaises pourraient en produire plus.

La filière laitière est particulièrement demandeuse de soja non-OGM : de 39 % de la consommation française en 2017, elle pourrait atteindre 54 % en 2022. À noter que plus la demande en produits issus d’animaux nourris sans OGM augmente, plus la consommation de soja non-OGM progresse dans les fabrications à la ferme (Faf) en ruminants comme en porcs. Et ce, à la fois parce que le maïs, riche en énergie, appelle les matières les plus riches en protéines dans les formules, mais aussi parce que les Faf ont moins d’alternatives dans leurs approvisionnements que les Fab.

Une prime Bio en baisse avec la croissance

À l’échelle des filières, on note une baisse de la prime Bio face au conventionnel, au fur et à mesure de la croissance de la demande dans les scénarios 2022. Cela s’explique d’abord par un recours accru, obligatoire, à des matières premières d’importation (meilleur marché) et par la baisse de la part relative du bio 100 % France (plus cher à produire). Mais aussi parce que, dans le même temps, le coût Matières premières des filières conventionnelles se renchérit », poursuit Patricia Le Cadre. Le tourteau de soja bio importé coûte 36 % moins cher que son homologue français, ce qui pose clairement la question de la valorisation des productions locales.

_________________________________________________

Des hypothèses qui sous-tendent les résultats

Le Céréopa a construit trois scénarios (tendanciel, contrasté, de rupture) en combinant des hypothèses sur quatre variables impactant la demande en non-OGM et en bio : évolution de la demande en produits animaux, cahiers de charge Aliments, matières premières disponibles et prix. Il retient trois scénarios d’évolution de la demande du consommateur sur les produits finis, traduits en besoins alimentaires pour les animaux “alternatifs” et leur répartition entre la fabrication à la ferme (Faf) et en usine (Fab). Idem pour les cahiers des charges, selon une contrainte “origine France” ou non. Quant aux matières premières, deux scénarios intègrent l’évolution des surfaces en France et les disponibilités illimitées (ou non) à l’import. Pour les prix des matières premières, le Céréopa a retenu un contexte 2022, basé sur la moyenne historique 2007-2017, afin de lisser la volatilité et, pour le bio, la reconduite des prix 2017.