ERRATUM : La cotation du maïs en départ Sud-Est s’élevait, le 5 juin 2024, à 225 €/t sur l'échéance juillet-septembre, et non pas 235 €/t, comme indiqué par erreur.

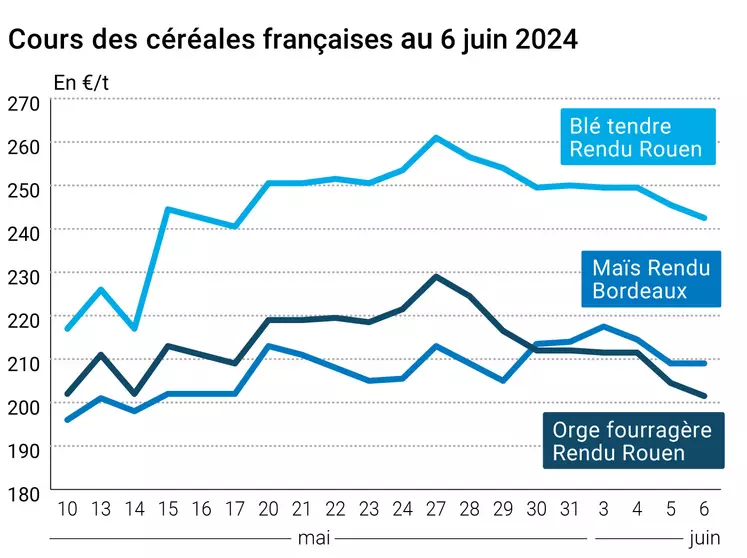

Les prix du blé tendre ont cédé du terrain entre les séances du 5 et du 6 juin sur Euronext et le marché physique français, suivant la baisse imprimée par le CBOT à Chicago. Ceux de l'orge fourragère ont suivi la même tendance sur les places hexagonales ; ceux du maïs se sont stabilisés de leur côté.

En blé tendre, l'effritement des valeurs à Chicago fait suite à une série de ventes techniques, qui ont pesé par ricochet sur Euronext. Le marché digère la baisse de production en Russie, sachant que la récolte aux États-Unis s'annonce satisfaisante. Autre élément baissier : la Chine avance dans ses travaux de récolte, ce qui freine à court terme les besoins d'importation du pays. Par ailleurs, la Turquie a annoncé un ban sur les importations de blé, mesure déjà constatée par le passé, mais qui donne tout de même un signal baissier au marché à court terme.

A noter que la Tunisie recherche 50 000 t de blé tendre et 75 000 t d'orge fourragère, pour chargement courant juin-juillet.

En maïs, la stabilisation des prix sur Euronext s'explique par la confrontation d'éléments baissiers et haussiers. D'un côté, le blé tendre a reculé, pesant sur la graine jaune. Mais d'un autre côté, le maïs à Chicago a renchéri, tiré vers le haut par une annonce de réforme fiscale au Brésil. Plus en détail, le gouvernement brésilien souhaite augmenter les taxes sur la filière agroalimentaire nationale, incluant la filière grains. Des représentants de la filière locale se sont plaints d'une potentielle perte de compétitivité sur les marchés exports de telles mesures.

La demande internationale pour des origines états-uniennes s'est avérée dynamique. L’USDA a annoncé une vente de plus de 150 000 t de maïs à destination inconnue, à livrer sur la campagne commerciale 2023-2024. Ensuite, les ventes extérieures états-uniennes hebdomadaires à l'export sont ressorties dans la fourchette haute des attentes des opérateurs, à presque 1,3 Mt la semaine passée.

La prolongation pour une année (jusqu’au 5 juin 2025) des mesures commerciales autonomes pour l’Ukraine, entérinée le 13 mai par les co-législateurs européens et publiée au Journal officiel de l’UE le 29 mai, est entrée en vigueur le 5 juin, rappelle nos confrères d'Agra. Ces mesures permettent de suspendre les droits de douane et les quotas sur les exportations ukrainiennes vers l’UE. Elles contiennent également un mécanisme de sauvegarde renforcé du secteur agricole européen et un système de « frein d’urgence », notamment pour le maïs, blé et orge étant exclus de ce dispositif.

En Espagne, les principales organisations agricoles indiquent que les pertes dues à la sécheresse, toutes cultures comprises, « dépassent 70 % par rapport à une année normale dans certaines régions » et que les agriculteurs subissent la situation pour la troisième année consécutive, rapporte Agra. Les céréales sont l'une des cultures les plus touchées.

En Inde, le Département métrologique indien a prévu des pluies de mousson supérieures à la normale en 2024. Le bureau du département états-unien à l'Agriculture (USDA) basé à New Delhi estime la production de blé indienne pour 2024-2025 (avril-mars) à un record de 114 Mt, identique aux prévisions officielles de l'USDA.

Commerce international :

- Etats-Unis, maïs, vente : 152 000 t à destination inconnue, livraison pour la campagne commerciale 2023-2024 (source : USDA) ;

- Etats-Unis, blé, ventes à l'exportation hebdomadaires : 387 900 t la semaine passée, dans les attentes (source : USDA) ;

- Etats-Unis, maïs, ventes à l'exportation hebdomadaires : 1 294 200 t la semaine passée, dans les attentes (source : USDA) ;

- Tunisie, blé tendre, appel d'offres : 50 000 t, chargements juin-juillet, origines optionnelles (source : privée) ;

- Tunisie, orge fourragère, appel d'offres : 75 000 t, chargements juin-juillet, origines optionnelles (source : privée).

Bulletin Céré'Obs de FranceAgriMer :

(semaine 22, du 28 mai au 3 juin 2024)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 62% | 61% | 88% |

| Orge d'hiver | 63% | 64% | 87% |

| Orge de printemps | 74% | 73% | 89% |

| Blé dur | 63% | 64% | 82% |

| Maïs grain | 80% | 81% | 88% |

| Semis | S | S-1 | N-1 |

| Maïs grain | 90% | 85% | 98% |

Marchés physiques français du 6 juin 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | juil.-sept. | 242,50 | N | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | juil.-sept. | 243,50 | N | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | juil.-sept. | 242,50 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | juil.-sept. | 243,50 | N | -3,00 |

| Fob Moselle | meunier Récolte 2024 | juil.-sept. | 229,00 | N | -4,50 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 252,20 | | -1,10 |

| | FC Médium A3 classe 2 majo. incluses Récolte 2024 | juil. | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 253,40 | | -1,10 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | juil.-déc. | 238,00 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | juil.-sept. | 237,00 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2024 | juil.-sept. | 255,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | juil.-sept. | 330,00-335,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | juil.-sept. | 335,00 | T | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | juil.-sept. | 325,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | juil.-sept. | 209,00 | N | 0,00 |

| Rendu La Pallice | Récolte 2023 | juil.-sept. | 208,00 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | juil.-sept. | 224,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2023 | juil.-sept. | 213,00 | N | 0,00 |

| Fob Rhin | Récolte 2023 | juil.-sept. | 218,00 | N | -3,00 |

| Départ Sud-Est | Récolte 2023 | juil.-août | 225,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | juil.-sept. | 201,50 | N | -3,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2024 | juil.-sept. | 224,50 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2024 | juil.-sept. | 195,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2024 | juil.-sept. | 188,50 | N | -3,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | juil.-sept. | 220,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 254,50 | T | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 279,50 | T | 0,00 |

Cotations des issues de meunerie du 4 juin 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | |

| | pellets | dispo. | 154,00-156,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 174,00-176,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 219,00-221,00 | T | |

Cotations commerciales des produits laitiers du 6 juin 2024

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 655,00 | N | |

Evolution dollar / euro du 6 juin 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9204 euro |

| 1 euro | 1,0865 dollar |

Clôture du marché à terme de Chicago du 6 juin 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 639,50 | cents/bois. |

| Maïs | 452,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 6 juin 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2024 | 251,25 |

| Déc. 2024 | 258,00 |

| Mars 2025 | 259,25 |

| Volume | 103414 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Août 2024 | 222,75 |

| Nov. 2024 | 221,50 |

| Mars 2025 | 225,25 |

| Volume | 1611 |

Cotations des marchés internationaux du 6 juin 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Juil. 2024 | 75,55 $ |

| Indices des frets maritimes | du 6 juin | Variation |

|---|

| Baltic Dry Index (BDI) | 1869 | 17,00 |

| Baltic Panamax Index (BPI) | 1731 | 29,00 |

| Baltic Capesize Index (BCI) | 2977 | 32,00 |

| Baltic Supramax Index (BSI) | 1255 | -3,00 |

| Baltic Handysize Index (BHSI) | 716 | 2,00 |