Cotidienne

Céréales - Le rebond des prix se poursuit pour le blé sur les marchés mondiaux et pour le maïs européen

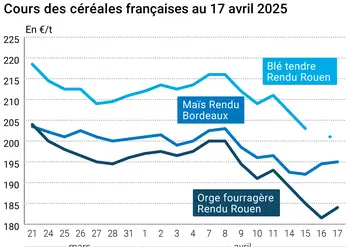

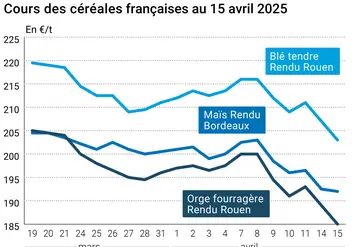

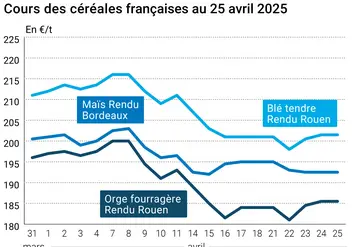

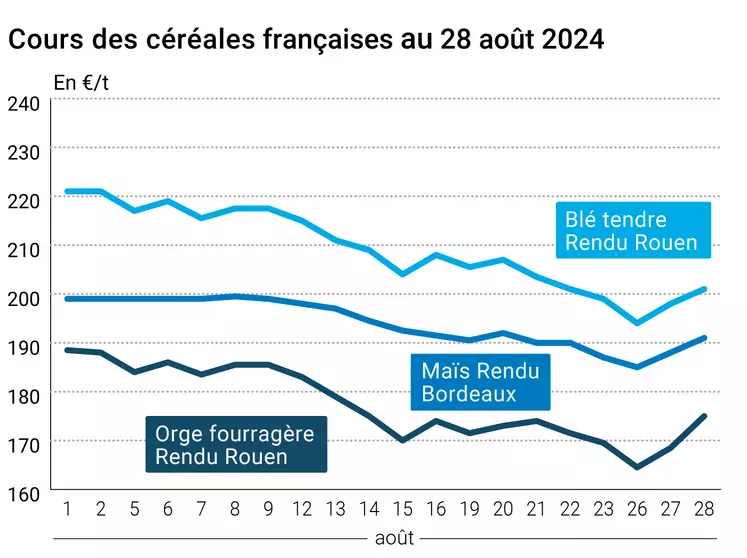

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 août 2024, expliquée par La Dépêche Le petit meunier.

Dans le nouveau rapport hebdomadaire de positions des traders d'Euronext, au vendredi 23/08/2024 et par rapport à la semaine précédente, les opérateurs dits financiers ont augmenté leur position nette courte sur le blé (d'environ 23 400 lots) pour atteindre environ -124 200 lots alors qu’ils sont passés net courts sur le maïs (d'environ 1 500 lots) pour atteindre environ -1 400 lots.

Sur les marchés physiques hexagonaux, les prix des céréales ont continué de grimper, repassant au dessus des 200 €/t en blé tendre et des 190 €/t en maïs.

Outre Atlantique, le blé, dans une séance animée par les achats à bon compte, a donc prolongé son rebond de la veille, composant avec des fondamentaux pourtant baissiers : prévision de production de blé au Canada en hausse, dollar en hausse… A noter que les contrats futures sur le CBOT ont atteint un plus bas depuis octobre 2020 le lundi 26 août.

En Europe, les opérateurs ont intégré une nouvelle baisse de la récolte allemande et une qualité annoncée comme mitigée par FranceAgriMer/Arvalis en France (rapport du 28 août avec des observations arrêtées au 23) : taux de protéine et poids spécifique sous la moyenne quinquennale ; temps de chute d’Hagberg satisfaisant.

En Chine, le gouvernement a demandé aux principaux importateurs du pays de ralentir leurs achats à l’importation pour redonner un coup de fouet aux prix des blés domestiques (la mesure vaut aussi pour le sorgho). En Inde, les opérateurs estiment que la dynamique de progression des prix enregistrée sur les marchés depuis deux semaines pourrait s’effriter dans les jours à venir.

Le maïs états-unien a reculé malgré des fondamentaux plutôt haussiers : gains du dollar face aux autres devises, perspectives de production mondiale en baisse (Canada, Afrique du Sud). Deux ventes états-uniennes ont également pesé sur la tendance. Au 23 août 2024, la production hebdomadaire d’éthanol états-unien a baissé à 1,071 million de barils par jour (-27 000 barils/jour versus la semaine précédente) et les stocks cumulés sont restés quasiment stables à 23,572 millions de barils (-2 000 barils par rapport à la semaine précédente).

En Europe, le maïs a gagné du terrain intégrant la nouvelle variation des devises.

Selon Grainli, un acteur important du marché de l’orge, les orges de brasserie se retrouvent sous pression ces derniers jours avec une demande faible cette semaine et des récoltes qualifiées de « solides » en volume en Europe (notamment en Scandinavie), accompagnées d’une bonne qualité.

Côté macroéconomie, l’euro perdait donc nettement du terrain face au billet vert. En l’absence de drivers fondamentaux et avec une ambiance assez attentiste sur les marchés actions, l’aversion pour le risque jouait en faveur du billet vert. Les cours du pétrole ont encore abandonné du terrain, mercredi, sur un marché préoccupé par le manque de vigueur de la demande et désintéressé des tensions géopolitiques au Moyen-Orient ou en Libye, selon l’AFP. Le cabinet Oxford Economics estime que, pour 2025, le ralentissement possible de la croissance économique aux Etats-Unis serait largement compensé par celles des autres grandes économies et économies en développement dans le monde : le cabinet d’études prévoit un PIB mondial en progression de 2,7 % pour 2025, pour la troisième année consécutive.

Fondamentaux :

- Canada, blé, production : prévision à 34,37 Mt, inférieure aux attentes mais supérieure aux 32,94 Mt de 2023-2024 (source : StatsCan) ;

- Canada, maïs, production : prévision à 15,2 Mt, en baisse de 1,2 % par rapport à 2023-2024 (source : StatsCan) ;

- Canada, orge, production : prévision à 7,5 Mt, en baisse de 16 % par rapport à 2023-2024 (source : StatsCan) ;

- Argentine, maïs, récolte : 99 % récoltés pour un volume de 46,02 Mt et un rendement moyen de 6,5 t/ha (source : Buenos Aires Grain Exchange) ;

- Allemagne, blé, production : estimée à 18,8 Mt, soit 12,7 % de moins qu’en 2023-2024 (source : ministère de l’Agriculture) ;

- Afrique du Sud, maïs, production : estimée à 13,1 Mt contre 13,3 Mt précédemment (source : CEC).

Commerce international :

- Brésil, maïs, exportations : vues à 6,61 Mt pour le mois d’août contre 7 Mt une semaine plus tôt (source : Anec) ;

- Etats-Unis, maïs, ventes : 100 000 t vers la Colombie et 165 735 t vers le Mexique sur la campagne 2024-2025 (source : USDA) ;

- Argentine, maïs, ventes hebdomadaires : 850 000 t pour la semaine allant du 18 au 25 août, contre 1 Mt en moyenne les quatre semaines précédentes (source : traders argentins).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

ERRATUM

L'orge de brasserie Planet en FOB Moselle valait 249 €/t le 21 août 2024 (et non 231 €/t).

Marchés physiques français du 28 août 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 202,00 | N | 3,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 201,00 | N | 3,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 201,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-déc. | 206,00-207,00 | N | |

| Fob Moselle | meunier Récolte 2024 | août-sept. | n.p. | ||

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 203,36 | 5,70 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 204,56 | 5,70 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 207,00 | T | 6,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 209,00 | N | 6,00 |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | 290,00 | N |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 191,00 | N | 3,00 |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 191,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 201,00 | V | 4,00 |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 195,00 | N | 3,00 |

| Fob Rhin | Récolte 2023 | août-sept. | 203,00 | N | 2,00 |

| Récolte 2024 | janv.-juin | 199,00 | T | 1,50 | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 175,00 | N | 6,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-déc. | 194,00 | N | |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 162,00 | N | 4,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 176,00 | N | 14,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 228,00 | T | -2,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 239,00 | T | -1,00 |

Cotations des issues de meunerie du 27 août 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 133,00-135,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 194,00-196,00 | T |

Cotations commerciales des produits laitiers du 22 août 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | N |

Evolution dollar / euro du 28 août 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8995 euro |

| 1 euro | 1,1117 dollar |

Clôture du marché à terme de Chicago du 28 août 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 514,25 | cents/bois. |

| Maïs | 365,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 28 août 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 198,50 |

| Déc. 2024 | 213,25 |

| Mars 2025 | 221,00 |

| Volume | 94193 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 196,25 |

| Mars 2025 | 203,25 |

| Juin 2025 | 208,00 |

| Volume | 2321 |

Cotations des marchés internationaux du 28 août 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 74,52 $ |

| Indices des frets maritimes | du 28 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1755 | 34,00 |

| Baltic Panamax Index (BPI) | 1350 | -31,00 |

| Baltic Capesize Index (BCI) | 2883 | 128,00 |

| Baltic Supramax Index (BSI) | 1316 | -1,00 |

| Baltic Handysize Index (BHSI) | 746 | -2,00 |