Cotidienne

Céréales - Encore un recul pour les cours mondiaux

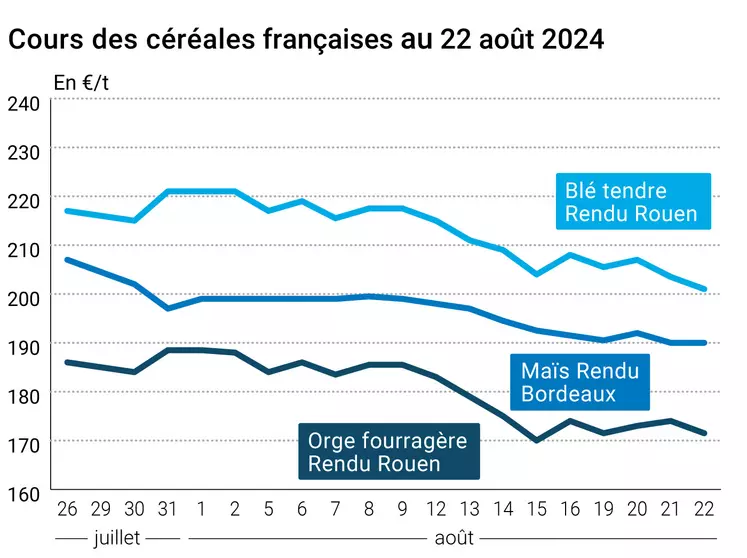

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 août 2024, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme ont reculé ce jeudi 22 août 2024, tant en blé qu’en maïs, sur Euronext comme sur le CBOT et pour quasiment toutes les échéances. En Europe, l’échéance septembre (la plus rapprochée) en blé s’enfonce vers le niveau des 195 €/t alors que celle de décembre (la plus traitée) passe sous les 210 €/t. Outre-Atlantique, l’échéance de décembre, la plus traitée, frise le niveau des 535 cts$/boiss. (après un plus bas aux alentours de 530 cts$/boiss. en séance). Le maïs européen était moins impacté par le mouvement général de baisse (une petite hausse sur l’échéance mars 2025 contre une toute petite baisse pour celles de novembre 2024 et juin 2025 ; équilibre ensuite). Sur les marchés physiques hexagonaux, les prix du blé tendre et de l’orge fourragère ont cédé du terrain alors que ceux du maïs étaient stables.

C’est la force du dollar face aux autres devises qui l’a emporté en termes d’influence baissière sur la séance états-unienne, dominée par des opérations de ventes de fonds et techniques, alors que des éléments pouvaient faire penser à une journée haussière (exportations US plutôt élevées, blocage des transports canadiens…). La récolte des blés de printemps progresse bien mais des retards pourraient apparaître en raison de la météo, cette dernière pouvant aussi impacter la qualité des grains. Certains observateurs états-uniens pronostiquent des exportations US qui pourraient encore progresser face aux problèmes rencontrés par d’autres grands pays exportateurs (rendement et qualité), à l’exception de l’Australie. Idem en Europe, avec une nouvelle révision à la baisse de la production de blé allemand. En France, le rapport Céré’Obs de FranceAgriMer, pour la semaine 33, indique des états de culture bon à très bons stables en blé comme en orge de printemps, avec aussi la fin des récoltes.

Côté maïs, le Pro Farmer Crop Tour se poursuit et montre globalement des rendements attendus en hausse et au-dessus de la moyenne trois ans dans les différents états producteurs. Comme pour le blé, la hausse du dollar pèse sur les cours, sur fond de ventes spéculatives et techniques. En France, le rapport Céré’Obs de FranceAgriMer, pour la semaine 33, indique des états de culture bon à très bons stables en maïs.

Les prix du blé dur augmentent en Turquie ces dernières semaines. La référence en 14,5 % pour le taux de protéine vaut environ 300 $/t selon certains traders internationaux alors que le 12,5 % - 13 % de taux de protéines s’échange aux alentours de 285 – 290 $/t. Toujours selon certains traders, la Turquie ne sera pas un exportateur massif de blé dur cette année (1 Mt attendues), à l’inverse de l’année dernière (1,7 Mt réalisées).

Le transport ferroviaire de marchandises du Canada était bloqué ce jeudi en raison d’une grève des employés des compagnies (sécurité et temps de travail). Selon un professeur d’économie cité par l’AFP, le conflit peut durer quelques jours, voire une semaine, sans provoquer d’impacts trop importants sur l’économie canadienne. Pour sa part, Sask Wheat, qui représente les intérêts des producteurs de céréales du Saskatchewan, précise qu’environ 200 000 t de blé par semaine partent de la province à cette époque de l’année pour rejoindre les grands ports d’exportation. Et ceci représente quand même environ 55 M$, toujours par semaine, au prix actuel de la matière première.

Côté météo dans l’hémisphère sud, le temps restera sec au Brésil dans les jours à venir, avec des questions autour de l’assèchement des sols. En Argentine, les précipitations gagneront en intensité dans les principales régions agricoles (autour de 20 mm dans celle de Buenos Aires et de 15 mm dans celle de Cordoba). En Australie les pluies diminueront fortement dans le sud-ouest comme dans le sud-est. Les températures seront cependant encore largement au-dessus des normales de saison, avec jusqu’à + 6° C dans les principales zones agricoles.

En macroéconomie, les observateurs s’attendent de plus en plus à un abaissement des taux d’intérêt directeurs, outre-Atlantique comme en Europe. La parité euro dollar s’établissait à 1,111 contre 1,115 la veille et les cours du pétrole ont fini en hausse, jeudi. Outre les déclarations des participants à la grande réunion de Jackson Hole aux Etats-Unis (jusqu’au 24 août), on attend la publication de plusieurs indicateurs de conjoncture dans les jours à venir, comme celui sur le climat des affaires et de retournement conjoncturel en France. L’OCDE a par ailleurs indiqué que le produit intérieur brut de la zone OCDE a augmenté de 0,5 % au deuxième trimestre 2024, au même rythme qu'au trimestre précédent, selon des estimations provisoires publiées par l’organisme.

Fondamentaux :

- Ukraine, grains, exportations : 6,04 Mt déjà exportées sur la campagne 2024/2025 contre 3,6 Mt en 2023/2024 ;

- Ukraine, blé, exportations : 2,83 Mt déjà exportées pour 2024/2025, soit + 93 % comparé à l’an passé ;

- Ukraine, maïs, exportations : 2,16 Mt déjà exportées pour 2024/2025, soit + 26 % comparé à l’an passé ;

- Ukraine, orge, exportations : 1,02 Mt déjà exportées pour 2024/2025, soit deux fois plus comparé à l’an passé ;

- Allemagne, blé, production : vue à 18 Mt en août contre 18,8 Mt précédemment (source : Union des coopératives d’Allemagne).

Commerce international :

- Tunisie, blé, achat : 75 000 t commandées auprès de Promising (25 000 t à 246 $/t C&F) et Aston (50 000 t en deux fois 25 000 t à respectivement 242.99$/t C&F et 244.99 $/t C&F) ;

- Etats-Unis, maïs, ventes à l’exportation : 110 490 t vers le Mexique sur la campagne 2024/2025 (source : USDA) ;

- Etats-Unis, maïs, ventes à l’exportation : 132 000 t pour une destination inconnue sur la campagne 2024/2025 (source : USDA) ;

- Etats-Unis, blé, ventes à l'exportation : pour la semaine se terminant au 15 août, 492 700 t, dans les attentes des analystes (source : USDA) ;

- Etats-Unis, maïs, ventes à l'exportation : pour la semaine se terminant au 15 août, 1 410 300 t, au-dessus des attentes (source : USDA).

Cotations des marchés physiques français du 22 août 2024 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 201,50 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 199,50-201,50 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 201,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 206,00 | N |

| Fob Moselle | meunier Récolte 2024 | août-sept. | n.p. | |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 206,53 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | août | inc. | ||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 207,73 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 203,00 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 205,00 | N |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | n.p. | |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | n.p. | |

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | n.p. |

| Maïs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 189,00-191,00 | N |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 189,00-191,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 199,00 | N |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 193,00-195,00 | N |

| Fob Rhin | Récolte 2023 | août-sept. | 203,00 | N |

| Récolte 2024 | janv.-juin | 199,50 | N | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 171,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 182,50 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 160,50 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 164,50 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 230,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 240,00 | N |

| Issues de blé du 20/08 | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 124,00-126,00 | N |

| Son fin blé tendre pellets | dispo. | 129,00-131,00 | N | |

| Remoulage demi-blanc | dispo. | 155,00-157,00 | N | |

| Farine basse | dispo. | 209,00-211,00 | N |

Cotations commerciales des produits laitiers du 22 août 2024

| Produits | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | N |

| Babeurre | sans norme | dispo. | inc. | |

| normes hollandaises | dispo. | inc. |

Evolution dollar/euro au 22 août 2024 | Cotations des marchés à terme, 22 août 2024 | |||||||||||||||||||

|

boiss. : boisseau. |

Clôture des marchés à terme européens du 22 août 2024

|

| |||||||||||||||||||||||||

|

| |||||||||||||||||||||||||

Cotations des marchés internationaux au 22 août 2024

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 73,01 $ |

| Sucre Londres | Oct. 2024 | 512,10 $/t |

| Sucre New-York | Oct. 2024 | 17,85 cts/livre |

| Indices des frets maritimes du 22 août | |

|---|---|

| Baltic Dry Index (BDI) | 1768 |

| Baltic Panamax Index (BPI) | 1444 |

| Baltic Capesize Index (BCI) | 2847 |

| Baltic Supramax Index (BSI) | 1313 |

| Baltic Handysize Index (BHSI) | 753 |