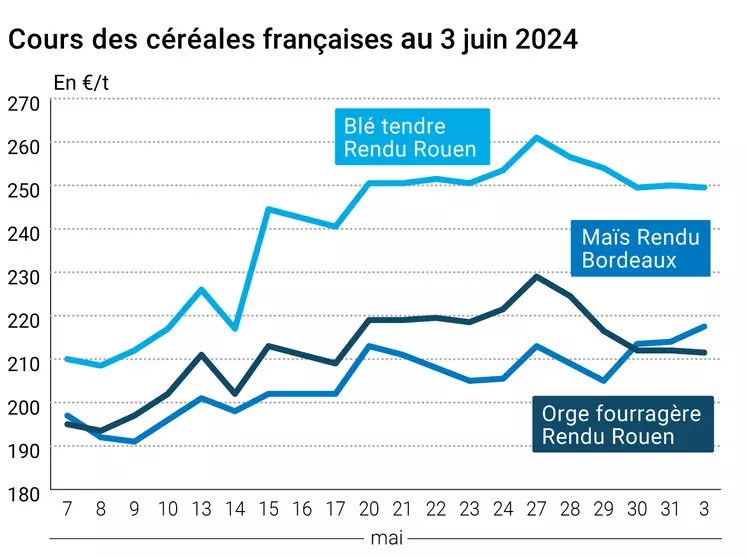

Les prix du blé tendre avaient accéléré leur ascension en milieu de séance le 3 juin sur Euronext, toujours en raison des inquiétudes climatiques en Russie, amenant certains analystes à revoir leurs projections de production 2024 à la baisse. Mais ce mouvement de hausse s'est par la suite essoufflé, faisant que les cours se sont finalement stabilisés entre le 31 mai et le 3 juin sur le contrat à terme européen et par ricochet le marché physique français. Certains pays revoient à la hausse leurs perspectives de production, atténuant la progression des cours. Les conditions de culture en Australie et aux États-Unis se sont montrées rassurantes selon les derniers chiffres des autorités locales. Enfin, le net recul du pétrole à New York et Londres a également joué à la baisse. Les prix de l’orge fourragère et du maïs se sont également stabilisés sur les places hexagonales.

Concernant le blé tendre, l’Union russe des exportateurs de grains table désormais sur une moisson 2024 sous les 85 Mt. En orge, elle tomberait sur la barre des 19 Mt. Tous grains confondus, les volumes se rapprochent de la barre psychologique des 130 Mt, alors que la précédente prévision était proche des 135 Mt. Les exportations russes de blé tendre flirteraient désormais avec la barre des 45 Mt.

La météo devrait être encore plus chaude et sèche durant les deux prochaines semaines dans le sud de la Russie, zone de production de blé d’hiver, alors que les pluies persistent dans les zones de production de blé de printemps. Or, la fenêtre des possibilités de semis se referme peu à peu, rapporte un trader. Des opérateurs évoquent le fait que les marchés anticipent déjà le pire des scénarios concernant la récolte russe, et que la hausse serait donc peut-être surévaluée. Mais d’autres pensent au contraire que les risques climatiques en Russie ne sont pas encore intégrés totalement dans les prix.

Certains analystes privés commencent à envisager une récolte russe 2024 de blé tendre sous les 80 Mt. Il incombera ainsi aux autres pays exportateurs, à savoir les Etats-Unis, le Canada, l’Union européenne, l’Australie ou encore l’Argentine, d’exporter davantage afin de compenser la baisse des disponibilités russes. Problème : certains pays/régions connaissent eux aussi des déboires climatiques. C’est le cas de l’Union européenne et tout particulièrement la France.

Mais d'autres pays pourraient obtenir une récolte meilleure qu'attendu, ce qui a atténué la hausse sur Euronext. C'est par exemple le cas de l'Australie. Abares, service détaché du ministère de l'Agriculture australien, prévoit une récolte 2024-2025 à près de 30 Mt, contre un peu plus de 25 Mt en 2023-2024. Celle d'orge est attendue à plus de 11 Mt. Ensuite, le rythme des exportations russes s'est quelque peu essoufflé entre avril et mai, rapporte l'analyste SovEcon, signe d'une demande un peu plus calme le mois dernier. Enfin, les conditions de culture s'améliorent aux États-Unis, et une certaine pression récolte apparaît. Le Crop Progress établit par l'USDA fait état d'une récolte de blé d'hiver réalisée à 6 %, contre 3 % en moyenne lors des cinq dernières années. Les conditions de culture sont jugées "bonnes à excellentes" dans 49 % des cas, contre 48 % la semaine passée. Du côté des blés de printemps, les semis sont réalisés à 94 %, contre 90 % en moyenne sur 2018-2023 ; ses conditions de culture sont jugées "bonnes à excellentes" dans 74 % des cas, contre 64 % l'an dernier à pareille époque.

Les appels d'offres algérien et égyptien sont le signe d’un certain retour de la demande internationale en ce début juin. Il s'agira de connaître leurs niveaux de prix pour savoir s'ils sont haussiers ou baissiers pour le marché.

A plus long terme, l'Égypte travaille sur la possibilité de construire un hub portuaire pour la réception de blé russe, rapporte Reuters. Cela augmenterait dans les années à venir la concurrence avec les autres pays fournisseurs, source de pression sur les prix mondiaux sur la destination égyptienne, si ce projet se concrétisait.

Signalons que le ban sur les exportations russes de blé dur n’a pas été reconduit, et s’est achevé au 31 mai 2024, ont annoncé les autorités locales.

Du côté du maïs, des achats techniques sont survenus sur le marché à terme européen, soutenant les prix. Mais la baisse des cours sur le CBOT à Chicago a freiné la progression des valeurs européennes. Ces dernières ont terminé à un niveau semblable à celui observé vendredi 31 mai. L'échéance juin sur Euronext ne fait plus figure de référence. La bonne avancée des semis aux États-Unis ainsi que les conditions de culture jugées favorables ont constitué les principaux éléments baissiers. Des ventes techniques sur le contrat à terme états-unien sont survenues. L'USDA estime que les emblavements sont réalisés à 91 % au pays de l'oncle Sam, contre 89 % en moyenne sur 2018-2023. Les conditions de culture sont "bonnes à excellentes" dans 75 % des cas, contre 64 % l'an dernier à la même période.

Signalons l’annonce par l’USDA d’une vente de 110 000 t de maïs à destination de l’Espagne. Cette information a tempéré la baisse des valeurs à Chicago, mais ne l'a pas empêchée.

Notons qu'au niveau du nord-UE, le haut niveau des eaux du Rhin perturbe la circulation des céréales entre la France et l'Allemagne.

Fondamentaux

- Russie, blé tendre, production : 84,6 Mt en 2024, 86,6 Mt précédemment (source : Union russe des exportateurs de grains) ;

- Russie, orge, production : 19 Mt en 2024, 19,3 Mt précédemment (source : Union russe des exportateurs de grains) ;

- Russie, maïs, production : 15,3 Mt en 2024, idem précédemment (source : Union russe des exportateurs de grains) ;

- Russie, grains, production : 130,9 Mt en 2024, 134,2 Mt précédemment (source : Union russe des exportateurs de grains) ;

- Russie, blé tendre, exportations : 45,4 Mt en 2024-2025, 46,7 Mt précédemment (source : Union russe des exportateurs de grains) ;

- Russie, orge, exportations : 4,3 Mt en 2024-2025, idem précédemment (source : Union russe des exportateurs de grains) ;

- Russie, maïs, exportations : 5,3 Mt en 2024, idem précédemment (source : Union russe des exportateurs de grains) ;

- Australie, blé tendre, production : 29,1 Mt en 2024-2025, 26 Mt en 2023-2024 (source : Abares);

- Australie, orge, production : 11,5 Mt en 2024-2025, 10,8 Mt en 2023-2024 (source : Abares).

Commerce international

- Etats-Unis, maïs, vente : 110 000 t à destination de l’Espagne, livraison pour la campagne commerciale 2023-2024 (source : USDA).

Marchés physiques français du 3 juin 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | juil.-sept. | 249,50 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | juil.-sept. | 250,50 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | juil.-sept. | 249,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | juil.-sept. | 251,50 | N | -0,50 |

| Fob Moselle | meunier Récolte 2024 | juil.-sept. | 247,50 | N | |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 251,40 | N | -3,10 |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 261,10 | N | 5,40 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | juil.-sept. | 245,50 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | juil.-sept. | 243,50 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2024 | juil.-sept. | 260,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | juil.-sept. | 330,00-335,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | juil.-sept. | 330,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | juil.-sept. | 325,00-330,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | juin | 217,50 | N | 3,50 |

| Rendu La Pallice | Récolte 2023 | juin | 215,50 | N | 3,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | juin | 222,00 | N | 3,50 |

| Fob Bordeaux | Récolte 2023 | juin | 221,50 | N | 3,50 |

| Fob Rhin | Récolte 2023 | juin | 224,50 | N | |

| | Récolte 2023 | juil.-sept. | 221,00 | N | |

| Départ Sud-Est | Récolte 2023 | juil.-août | 235,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | juil.-sept. | 211,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2024 | juil.-sept. | 232,50 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2024 | juil.-sept. | 204,50 | N | |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2024 | juil.-sept. | 212,50 | N | -0,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | juil.-sept. | 235,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 254,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 284,00 | N | 0,00 |

Cotations des issues de meunerie du 28 mai 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | |

| | pellets | dispo. | 164,00-166,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 219,00-221,00 | T | |

Cotations commerciales des produits laitiers du 30 mai 2024

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2320,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 655,00 | N | |

Evolution dollar / euro du 3 juin 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9223 euro |

| 1 euro | 1,0842 dollar |

Clôture du marché à terme de Chicago du 3 juin 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 672,75 | cents/bois. |

| Maïs | 443,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 3 juin 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2024 | 258,75 |

| Déc. 2024 | 264,50 |

| Mars 2025 | 266,25 |

| Volume | 92079 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Juin 2024 | 227,50 |

| Août 2024 | 225,75 |

| Nov. 2024 | 222,75 |

| Volume | 1413 |

Cotations des marchés internationaux du 3 juin 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Juil. 2024 | 74,22 $ |

| Indices des frets maritimes | du 3 juin | Variation |

|---|

| Baltic Dry Index (BDI) | 1808 | -7,00 |

| Baltic Panamax Index (BPI) | 1681 | -12,00 |

| Baltic Capesize Index (BCI) | 2816 | -4,00 |

| Baltic Supramax Index (BSI) | 1272 | -6,00 |

| Baltic Handysize Index (BHSI) | 722 | 2,00 |