Cotidienne

Céréales - Baisse des cours du blé et du maïs sur l’ensemble des marchés

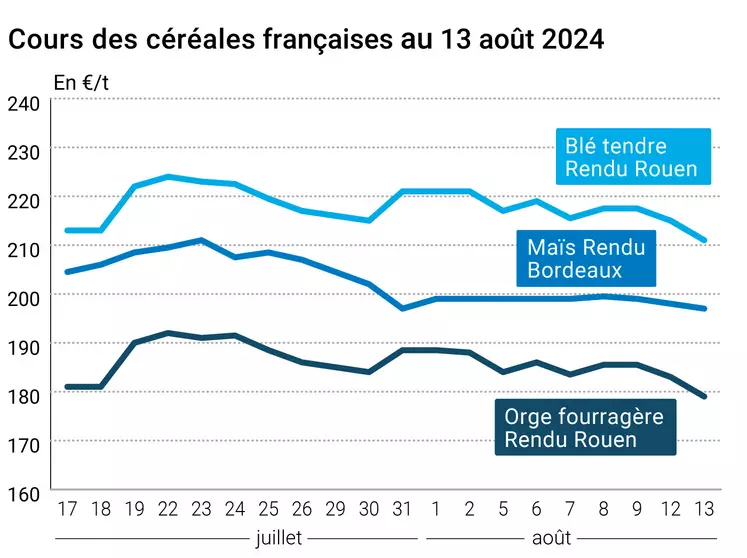

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 13 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 12 et le 13 août 2024, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont tous baissé sur les marchés CBOT et Euronext et pour l’ensemble des échéances allant de septembre 2024 à novembre 2025. La baisse est plus marquée en blé qu’en maïs. On notera un recul assez prononcé des deux échéances les plus rapprochées pour le blé européen par rapport aux échéances suivantes et une progression marquée de l’échéance novembre 2025 en maïs sur Euronext, + 3,5 €/t versus des baisses comprises entre 1,25 et 1,75 €/t pour les échéances qui la précèdent. Sur les marchés physiques hexagonaux, les prix cèdent du terrain en blé meunier, en maïs et en orge fourragère. Ils sont stables en blé dur.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Les opérateurs ont continué de digérer la mise à jour sur l’offre et la demande mondiales agricoles (Wasde) publiée par l’USDA lundi soir heure française en blé mais aussi au recul du dollar états-unien et de nouvelles prévisions de production et/ou de conditions de culture à travers le monde (voir ci-dessous) : récolte au Brésil, conditions de culture aux États-Unis, exportations européennes, commerce international…

Idem en matière de maïs sur un marché dominé, à Chicago, par des opérations de couverture courte et par des achats techniques.

Au Canada, le secteur du transport ferroviaire pourrait connaître une grève, à partir du 22 août, si syndicats et patronat n’arrivent pas à trouver un accord, notamment sur les conditions de travail.

En Argentine, les regards se tournent du côté de la météo, les sols montrant un déficit d’humidité dans certaines régions alors que la campagne de semis hivernale vient de se terminer.

Selon UkrAgroConsult, la logistique ukrainienne connaît un bon début de campagne 2024/2025, avec « des flux réguliers vers les ports et les points de passage aux frontières » : en juillet, le pays a pu expédier 4,9 Mt de grains à l’exportation (chiffre « légèrement » inférieur à juin 2024 et « significativement » supérieur à juillet 2023). Les transports de grains par route ont atteint 146 000 t en juillet (+ 14 % comparé à juin et le plus haut niveau depuis cinq mois). UkrAgroConsult fait remarquer que le coût du fret d’Ukraine vers l’Europe poursuit sa baisse. Enfin, la part du transport ferroviaire de grains a baissé en juillet, à 475 000 t (- 18 % par rapport à juin). Mais il semblerait que le début du mois d’août enregistre une nouvelle dynamique de hausse sur le segment du transport par rail domestique : 5 000 wagons de grains ont déjà été expédiés par rail vers les ports du pays sur les premiers jours de ce mois (+ 25 % comparé à juin).

Côté macroéconomie, les cours du pétrole ont faibli mardi, plombés à la fois par une légère révision à la baisse des prévisions de croissance de la demande pour 2025 selon l'Opep mais aussi par les projections prudentes de l'Agence internationale de l'énergie (AIE). Les indices macro sur le sentiment économique par les entreprises sont plutôt mauvais en Allemagne et en Europe. Le dollar US a perdu du terrain, l’euro s’appréciant par contrecoup.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, blé, moisson : réalisée sur 6,5 % des surfaces contre 4,9 % la semaine dernière et 3,6 % pour la semaine équivalente l’an passé (source : Conab / Areté – Market Intelligence) ;

- Brésil, maïs, moisson : réalisée à 99,8 % pour la première récolte et à 94,7 % pour la seconde contre respectivement 99,4 % et 91,3 % la semaine dernière et 99,6 % et 72,4 % il y a un an (source : Conab / Areté – Marketing Intelligence) ;

- Irak, blé, production : 6,3 Mt pour 2024, soit + 21 % par rapport à 2023, grâce à de très bonnes pluies et un système d’irrigation amélioré (source : Haider Nouri Al-Garaawi, directeur général du Comité des grains d’Irak) ;

- États-Unis, blé d’hiver, récolte : La récolte des blés d’hiver a atteint 93 % des surfaces au 11 août (conforme aux attentes), contre 88 % la semaine dernière et 91 % en moyenne sur 5 ans à date (source : USDA) ;

- États-Unis, maïs, conditions de culture : Les conditions de culture “bonnes à excellentes” se stabilisent à 67 % des surfaces au 11 août (supérieures aux attentes), largement supérieur aux 59 % de l’an dernier et aux 61 % de la moyenne 5 ans (source : USDA) ;

- États-Unis, blé de printemps, conditions de culture : Les conditions « bonnes à excellentes » des blés de printemps US diminuent à 72 % des surfaces au 11 août (en dessous des attentes), et bien meilleures que la campagne précédente (42 %) (source : USDA) ;

- États-Unis, blé de printemps, récolte : La récolte des blés de printemps a été effectuée sur 18 % des surfaces au 11 août (+12 points sur une semaine et au-dessus des attentes), contre 24 % l’an dernier et 21 % en moyenne sur 5 ans à date (source : USDA) ;

- Australie, orge, exportations : 725 085 t en juin (dont 485 276 t d’orge pour l’alimentation animale, principalement vers la Chine et Vietnam ; le solde en orge de brasserie avec la Chine, le Mexique et le Vietnam comme principales destinations) (source : Bureau australien des Statistiques).

Commerce international :

- Égypte, blé meunier, achat : 280 000 t origine Ukraine et Bulgarie au prix moyen de 265,85 $/t C&F (+ 24,7 $/t par rapport au précédent appel d’offre du 17 juillet), le prix le plus élevé ressortant à 269,25 $/t et le plus bas à 259,24 $/t ; livraison sur trois périodes : 1er – 15 octobre, 16 – 30 octobre et 16 – 30 novembre) ; les vendeurs sont Cargill Ukraine (60 kt), LDC Ukraine (2 x 60 kt) et Bulgaria Farm Sense (2 x 50 kt) ;

- États-Unis, maïs, ventes : 165 000 t pour une destination inconnue sur campagne 2024/2025 (source : USDA) ;

- États-Unis, maïs, vente : 137 160 t vers le Mexique sur campagne 2024/2025 (source : USDA) ;

- Jordanie, blé de force, achat : 60 000 t, origine inconnue et pour chargement pendant la deuxième moitié de septembre (source : Agence nationale des céréales du pays).

Cotations des marchés physiques français du 13 août 2024 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 210,50 | N |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 211,50 | N |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 211,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 215,50-217,50 | N |

| Fob Moselle | meunier Récolte 2024 | août-sept. | 208,50 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 217,63 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 219,23 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 212,50 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 212,50 | N |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | 220,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | 290,00-300,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | 300,00 | N |

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | 290,00 | N |

| Maïs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 196,50-197,50 | N |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 196,50-197,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 204,50 | N |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 200,50-201,50 | N |

| Fob Rhin | Récolte 2023 | août-sept. | 211,50 | N |

| Récolte 2024 | janv.-juin | 205,50 | N | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 179,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 200,50 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 169,50 | N |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 180,50 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | 195,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 242,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 252,00 | N |

| Issues de blé du 13/08 | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 124,00-126,00 | T |

| Son fin blé tendre pellets | dispo. | 124,00-126,00 | T | |

| Remoulage demi-blanc | dispo. | 144,00-146,00 | T | |

| Farine basse | dispo. | 209,00-211,00 | T |

Cotations commerciales des produits laitiers du 8 août 2024

| Produits | Spécifications | Échéance | euro/t | |

|---|---|---|---|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | T |

| Babeurre | sans norme | dispo. | n.p. | |

| normes hollandaises | dispo. | n.p. |

Evolution dollar/euro au 13 août 2024 | Cotations des marchés à terme, 13 août 2024 | |||||||||||||||||||

|

boiss. : boisseau. |

Clôture des marchés à terme européens du 13 août 2024

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

Cotations des marchés internationaux au 13 août 2024

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2024 | 78,35 $ |

| Sucre Londres | Oct. 2024 | 523,10 $/t |

| Sucre New-York | Oct. 2024 | 18,39 cts/livre |

| Indices des frets maritimes du 13 août | |

|---|---|

| Baltic Dry Index (BDI) | 1670 |

| Baltic Panamax Index (BPI) | 1563 |

| Baltic Capesize Index (BCI) | 2477 |

| Baltic Supramax Index (BSI) | 1292 |

| Baltic Handysize Index (BHSI) | 756 |