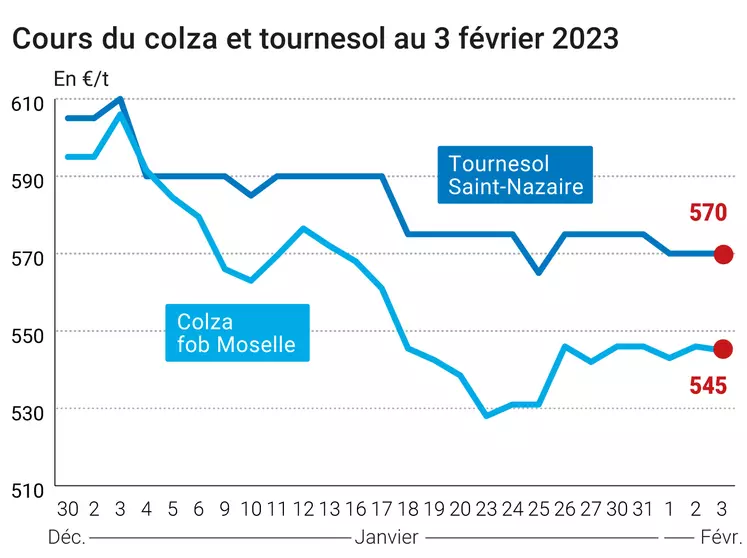

Les cotations de la graine de colza n’ont pas connu d’évolution majeure entre les 2 et 3 février, si ce n’est une très fine progression sur Euronext et le marché physique hexagonal. Elles ont été tiraillées entre la baisse des prix du soja et du pétrole d’un côté, et de la hausse de ceux du canola à Winnipeg et de l’huile de palme à Kuala Lumpur.

Concernant le soja, l’effritement des valeurs sur le CBOT à Chicago a été justifié par une récolte attendue comme record au Brésil. La macroéconomie est également venue exercer une certaine pression. La situation de l’emploi aux Etats-Unis est ressortie meilleure qu’attendu, faisant grimper le dollar par rapport aux monnaies concurrentes, et pesant donc sur l’attractivité des origines états-uniennes sur la scène internationale. L’annonce par l’USDA d’une vente de 132 000 t de graine de soja, à livrer sur la campagne commerciale 2023-2024 à destination inconnue, a tempéré la baisse des prix.

Attention néanmoins : les pluies au Brésil ralentissent les récoltes, et provoquent des dégâts et maladies. Reuters rapporte que les agriculteurs locaux ont dû employer davantage de produits phytosanitaires par rapport à l’an dernier. L’analyste Safras & Mercado indique que les producteurs brésiliens ont vendu 30,5% de leur récolte, soit 46,72 Mt (projection à 153,3 Mt), contre 44,1% l’an dernier à pareille époque et 44,8 % en moyenne lors des cinq dernières années. Les vendeurs font de la rétention, espérant obtenir de meilleurs prix, et face à la transition politique difficile dans le pays.

La récolte brésilienne est réalisée à 9,86 %, contre 20,2 % l’an dernier à pareille époque, selon l’analyste Patria Agronegocios.

Attention : les prix du tourteau de soja importé ont de nouveau franchi la barre des 600 €/t sur l’échéance février à Montoir-de-Bretagne.

Du côté du canola canadien, la hausse des prix est liée à l’intense demande depuis le début de la présente campagne commerciale 2022-2023. La Commission canadienne des grains estime les expéditions du pays à 4,29 Mt, en hausse de 27,5 % par rapport à l’an dernier (1er juillet 2022-29 janvier 2023). La trituration intérieure grimpe de son côté, sur la même période, de 9,6 %, à 5,12 Mt. Demain 7 février sera publié le rapport de StatCan sur l’état des stocks canadiens.

La progression de l’huile de palme à Kuala Lumpur s’explique par des achats techniques. La demande internationale reste pour le moment déprimée.

Les prix du tournesol sur le marché physique français n'ont pas évolué d'un jour sur l'autre.

Marchés physiques français du 3 février 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

févr.-mars |

280,00 |

N |

1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

févr.-mars |

290,00 |

N |

1,00 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

févr.-mars |

281,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

févr.-mars |

286,00 |

N |

1,00 |

| Fob Moselle |

meunier Récolte 2022 |

févr.-mars |

270,00 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

293,31 |

|

0,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

299,51 |

|

0,00 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

févr.-mars |

275,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

févr.-mars |

276,00 |

N |

1,00 |

| Départ Sud-Est |

meunier Récolte 2022 |

févr.-mars |

300,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2022 |

févr.-mars |

425,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

févr.-mars |

415,00-420,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2022 |

févr.-mars |

420,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

févr.-mars |

279,00 |

N |

2,00 |

| Rendu La Pallice |

Récolte 2022 |

févr.-mars |

276,00 |

N |

2,00 |

| Rendu Pontivy/Guingamp |

Récolte 2022 |

févr.-mars |

285,50 |

N |

2,00 |

| Fob Bordeaux |

Récolte 2022 |

févr.-juin |

283,00 |

N |

2,00 |

| Fob Rhin |

Récolte 2022 |

févr.-mars |

291,00 |

N |

2,00 |

| |

Récolte 2022 |

avr.-juin |

inc. |

|

|

| Départ Sud-Est |

Récolte 2022 |

févr.-mars |

295,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

févr.-mars |

262,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

févr.-mars |

263,00 |

N |

1,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

févr.-mars |

243,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

févr.-mars |

251,00 |

N |

1,50 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

févr.-mars |

290,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

270,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

300,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2022 |

févr.-juin |

536,00 |

N |

1,00 |

| Fob Moselle |

Récolte 2022 |

févr.-juin |

547,00 |

N |

1,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

oléique Récolte 2022 |

avr.-juin |

570,00 |

N |

0,00 |

| Rendu Saint-Nazaire |

oléique Récolte 2022 |

avr.-juin |

570,00 |

N |

0,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

601,00 |

V |

7,00 |

| |

48% pellets Brésil |

mars |

590,00 |

V |

8,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2022 |

févr.-mars |

345,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2022 |

févr.-mars |

349,00 |

N |

0,00 |

Cotations des issues de meunerie du 31 janvier 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

232,00-234,00 |

T |

|

| |

pellets |

dispo. |

242,00-244,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

245,00-247,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

270,00-272,00 |

T |

|

Cotations commerciales des produits laitiers du 2 février 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2100,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

660,00 |

T |

|

Evolution dollar / euro du 3 février 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9143 euro |

| 1 euro |

1,0937 dollar |

Clôture du marché à terme de Chicago du 3 février 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

756,75 |

cents/bois. |

| Maïs |

677,50 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| Soja |

1532,00 |

cents/bois. |

| Tourteaux de soja |

496,50 |

$/t |

| Huile de soja |

59,06 |

cts/livre |

Clôture du marché à terme Euronext du 3 février 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

284,50 |

| Mai 2023 |

282,75 |

| Sept. 2023 |

272,75 |

| Volume |

62100 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

278,00 |

| Juin 2023 |

278,25 |

| Août 2023 |

282,00 |

| Volume |

3568 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2023 |

545,25 |

| Août 2023 |

542,75 |

| Nov. 2023 |

544,50 |

| Volume |

6633 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

698,50 |

| Juin 2023 |

698,50 |

| Sept. 2023 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

196,25 |

| Juin 2023 |

196,25 |

| Sept. 2023 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 3 février 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2023 |

73,39 $ |

| Indices des frets maritimes |

du 3 février |

Variation |

| Baltic Dry Index (BDI) |

621 |

-19,00 |

| Baltic Panamax Index (BPI) |

940 |

-48,00 |

| Baltic Capesize Index (BCI) |

429 |

-16,00 |

| Baltic Supramax Index (BSI) |

682 |

-2,00 |

| Baltic Handysize Index (BHSI) |

436 |

0,00 |