COTidienne

Marché des céréales du 7 mars 2025 - La suspension de certaines taxes à l’importation états-uniennes avec le Mexique et le Canada rassure les marchés

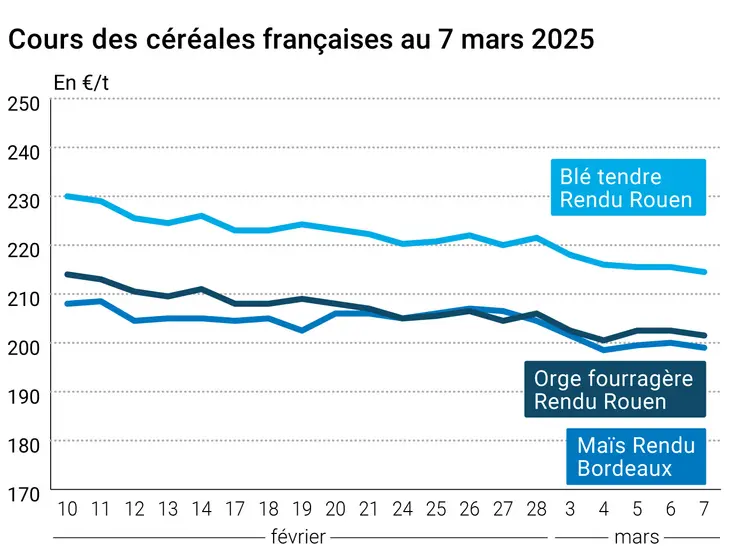

L’évolution des prix du blé, de l’orge et du maïs français entre le 6 et le 7 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 6 et le 7 mars 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé s’inscrivaient toujours en baisse sur le CBOT à Chicago entre le 6 et le 7 mars 2025, mais de façon plus modérée. En revanche, le maïs a conclu la séance en hausse, soutenu par la suspension provisoire par Donald Trump jeudi 6 mars des taxes à l’importation sur la plupart des produits canadiens et mexicains concernés par les mesures précédentes. Le Mexique étant l’un des premiers importateurs de maïs états-unien, cela a quelque peu rassuré les marchés et les fonds sont repartis aux achats en maïs. Sur Euronext, les prix du blé et du maïs continuent de pâtir de la fermeté de l’euro par rapport au dollar, qui pénalise les marchandises européennes sur les marchés internationaux. Les cours des deux matières premières ont ainsi reculé sur le marché à terme européen, tandis que les prix du blé, de l’orge et du maïs ont suivi à la baisse sur les marchés physiques français.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En France, l’amélioration des conditions de culture en blé et en orge d’hiver telles que rapportées par le rapport Céré’Obs de FranceAgriMer a également pesé sur les prix. En maïs, on assistait à quelques prises de bénéfices vendredi sur Euronext. Dans la zone mer Noire, les cultures d’hiver sont sorties de dormance en Ukraine et les apports de fertilisants de sortie d’hiver ont débuté. Il faudra cependant garder un œil sur l’humidité des sols en Ukraine et en Russie, jugée peu satisfaisante. Dans le Sud-Ouest de la Russie, le cumul des précipitations est en effet sous la moyenne, mais les chutes de neige du mois de février ont aidé à protéger les cultures et apporté tout de même un peu d’humidité aux sols.

En Ukraine, les prix du maïs ont reculé sur la semaine, rapporte APK-Inform. L’agence de presse russe Tass a par ailleurs rapporté des propos du ministre russe de l’Agriculture qui envisage de ne pas mettre en place de taxes à l’importation sur la deuxième moitié de campagne si la récolte 2025 est trop faible. Enfin, le Kazakhstan et la Biélorussie se sont rapprochés sur le sujet des grains. Le Kazakhstan s’estime prêt à vendre du blé et de l’orge en Europe via la Bourse biélorusse.

Aux États-Unis, les marchés étaient quelque peu soulagés par la suspension de la plupart des mesures douanières entre le pays et ses deux voisins nord-américains. Néanmoins, Donald Trump a averti que ce répit serait de courte durée. Cela s’avérait tout de même suffisant pour orienter les cours du maïs à la hausse sur le CME. Le maïs états-unien bénéficie en effet d’une demande soutenue à l’exportation. Le rapport de l’USDA sur l’offre et la demande aux États-Unis et dans le monde sera scruté demain. Le marché s’attend à une accentuation de la tension sur le maïs états-unien.

Par ailleurs, les semis de la safrinha ont progressé au Brésil pour atteindre 80 % des surfaces prévues, selon l’analyste Michael Cordonnier. La fenêtre idéale de semis est cependant terminée et le potentiel du reste des semis risque donc d’être entamé. Les pluies ont en effet retardé les emblavements dans le Mato Grosso. D’autres précipitations sont attendues cette semaine sur le reste du Brésil, ce qui devrait favoriser les levées. L’amélioration de la situation au Brésil a ainsi freiné la hausse des prix aux États-Unis. Du côté du blé, les conditions de culture sont favorables, grâce à des précipitations et à la hausse des températures sur les Plaines.

Notons par ailleurs que les agriculteurs canadiens et états-uniens risquent d’être affectés par la hausse des prix des engrais potassiques et phosphatés consécutive aux tensions commerciales entre les deux pays. Stone X prévoit ainsi une progression des prix de la potasse aux États-Unis.

Enfin, la Chine a annoncé l’augmentation de 6,1 % de son budget destiné au stockage des grains, afin d’améliorer la sécurité alimentaire dans le pays.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, maïs, semis : 80 % des surfaces prévues pour la safrinha en fin de semaine dernière contre 86 % l’an passé à date (source : Soybean & Corn).

Marchés physiques français du 7 mars 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 213,50 | N | -1,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 214,50 | N | -1,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 214,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 210,50 | N | -1,00 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 213,50 | N | -1,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 223,44 | -1,10 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | mars | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | mars | 224,64 | -1,10 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | mars-juin | 219,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | mars-juin | 208,50-209,50 | N | -1,00 |

| Départ Sud-Est | meunier Récolte 2024 | mars-juin | 225,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | mars | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | mars | 285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 199,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 200,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 199,00-200,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 203,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | mars-juin | 217,50 | N | -1,00 |

| Récolte 2025 | janv.-juin | 216,50 | N | -1,00 | |

| Départ Sud-Est | Récolte 2024 | mars-juin | 210,00-215,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 201,50 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | mars-juin | 203,50-204,50 | N | -1,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 190,50 | N | -1,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | mars-juin | 189,50 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | mars-juin | 205,00-210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | mars-juin | 218,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | mars-juin | 226,00 | N | 0,00 |

Cotations des issues de meunerie du 4 mars 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 149,00-151,00 | T | ||

| pellets | dispo. | 159,00-161,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 6 mars 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Evolution dollar / euro du 7 mars 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9211 euro |

| 1 euro | 1,0857 dollar |

Clôture du marché à terme de Chicago du 7 mars 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 533,75 | cents/bois. |

| Maïs | 455,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 7 mars 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 205,00 |

| Mai 2025 | 221,75 |

| Sept. 2025 | 223,75 |

| Volume | 54061 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 211,00 |

| Août 2025 | 217,00 |

| Nov. 2025 | 213,00 |

| Volume | 2188 |

Cotations des marchés internationaux du 7 mars 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 67,04 $ |

| Indices des frets maritimes | du 7 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1400 | 114,00 |

| Baltic Panamax Index (BPI) | 995 | 3,00 |

| Baltic Capesize Index (BCI) | 2422 | 340,00 |

| Baltic Supramax Index (BSI) | 864 | 0,00 |

| Baltic Handysize Index (BHSI) | 556 | 3,00 |