COTidienne

Marché des céréales du 28 février 2025 - Des marchés internationaux hésitants face aux futures taxes à l’importation états-uniennes

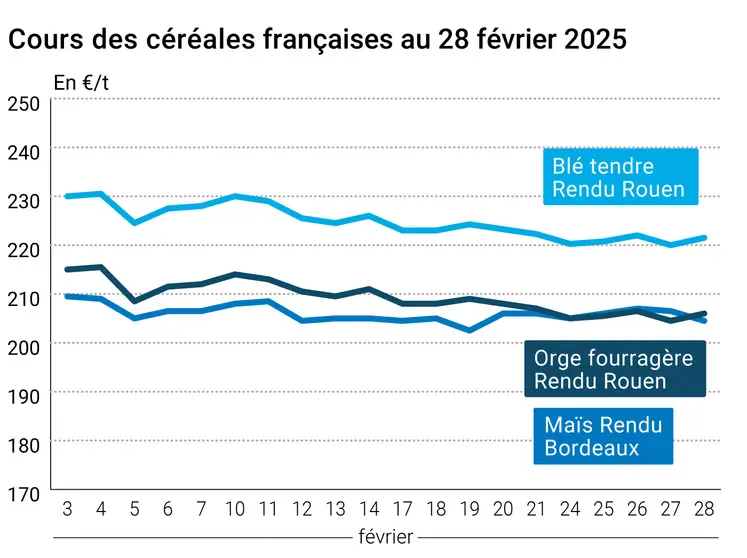

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 février 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 février 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé ont gagné 1 €/t sur Euronext sur l’échéance mai et le marché physique français, tandis que ceux du maïs ont cédé 2 €/t sur l’échéance juin. Le maïs européen a suivi la tendance de son homologue sur le CBOT, pénalisé par la mise en place de taxes à l’importation sur les produits mexicains et canadiens et de taxes supplémentaires sur les produits chinois annoncée pour demain par Donald Trump. Les différentes variétés de blé ont conclu la séance en baisse également outre-Atlantique.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Sur Euronext, la dégradation de la notation des conditions de culture du blé par FranceAgriMer vendredi dernier a légèrement stimulé les cours de la céréale, de même que la moindre présence à l’exportation des pays du pourtour de la mer Noire sur le mois de février. Le président de Rusagrotrans, Igor Pavensky, estime les exportations de blé russe en recul de 1,9 Mt par rapport à l’an passé depuis le début de la campagne jusqu’à la fin février, rapporte Interfax. En Ukraine, les chiffres d’exportations s’affichent également en baisse de 40 % sur le mois de février. Sur le plan météorologique, la Russie et l’Ukraine sont aussi toujours confrontées à un temps sec et un risque de gel pour les cultures de blé. La Tunisie a par ailleurs acheté un faible volume de 25 000 t de blé meunier. Du côté du maïs, la baisse des cours aux États-Unis jouait sur la graine jaune européenne. On note cependant la baisse du cumul des exportations ukrainiennes depuis le début de la campagne par rapport à la précédente sur la même période.

Du côté des États-Unis, l’incertitude sur les réactions du Canada, de la Chine et surtout du Mexique face aux taxes décidées par Donald Trump pèsent sur les marchés. En effet, le Mexique pourrait décider de réduire ses importations de maïs états-unien par mesure de rétorsion. La hausse des surfaces pour 2025-2026 prévue par l’USDA en céréales continue également d’orienter les prix à la baisse. En Amérique du Sud, le temps favorable apporte un élément baissier supplémentaire. Les pluies tombées sur l’Argentine ont stabilisé l’état des cultures de maïs, et la Bourse de Buenos Aires a d’ailleurs amélioré de 3 points le pourcentage des surfaces notées "excellentes". Au Brésil, des pluies prévues sur le Mato Grosso risquent de retarder les semis de maïs dans cet État, mais le sec domine ailleurs. AgRural a ainsi estimé la progression des semis de la safrinha à 28 points la semaine dernière à 64 % des surfaces prévues. Notons par ailleurs que le Brésil pourrait abaisser ses taxes à l’importation sur l’éthanol de maïs, favorisant les achats d'éthanol en provenance des États-Unis.

Selon Spiga Dorata, les champs de blé dur en Sicile centrale semblent en bonnes conditions à l’heure actuelle même s’ils ont besoin d’eau dans les prochaines semaines. Mais la situation apparaît comme beaucoup moins dramatique que l’an passé à la même époque. Au Pakistan, le ministre des Finances prévoit un recul de 11 % de la production de blé d’un an sur l’autre, après une récolte abondante en 2023-2024. Le président de l’association des traders en grain égyptien s’inquiète de la hausse des prix du blé en Égypte, estimée à 40 % depuis le début de l’année 2025, mettant en danger l’alimentation des ménages les plus pauvres.

Concernant l'alimentation animale en France, la production globale d’aliments composés en 2024 est en progression de 1,7 % par rapport à l’année précédente, à 18 658 200 t, selon la note de conjoncture mensuelle conjointe de La Coopération agricole Nutrition animale et du Syndicat national de l’industrie de la nutrition animale. La majorité des segments de marché sont à la hausse (+0,6 % en ovins/caprins, +2,5 % en bovins et +3,5 % en volailles), à l’exception des aliments pour porcs (-1,6 %) et du mash (-0,4 %). Les utilisations de céréales (blé, orge et maïs) par les fabricants d'aliments pour animaux hexagonaux sont prévues à 8,650 Mt sur la campagne 2024-2025, contre 8,422 Mt en 2023-2024, selon les derniers chiffres de FranceAgriMer. Dans le détail, le tonnage de blé s’élèverait à 4,400 Mt (contre 4,496 Mt), celui d’orge à 1,150 Mt (contre 1,110 Mt) et celui de maïs à 3,100 Mt (contre 2,816 Mt).

Sur le plan géopolitique, l’Inde et l’Union européenne devraient signer un accord de libre-échange d’ici la fin de l’année. Les produits agricoles ne sont pour l’instant pas concernés. Le gouvernement australien essaye d’éviter la mise en place de taxes sur ses exportations d’acier et d’aluminium en direction des États-Unis, mais c’est sans compter le conseiller de Donald Trump sur le commerce international qui estime que l’Australie subventionne ces flux. L'agence de notation S&P a annoncé vendredi avoir laissé inchangée la note de la dette de la France à AA- (haute qualité de crédit) mais en l'assortissant d'une perspective négative, contre stable auparavant.

En France, les négociations commerciales entre le secteur de la distribution et les industriels de l’agroalimentaire se sont terminées ce 1er mars, avec globalement une stabilité des prix par rapport à l’an passé, selon la Fédération du commerce et de la distribution (FCD).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- Brésil, maïs, semis safrinha : 64 % à la fin de semaine dernière soit 28 points de progression sur une semaine (AgRural)

- Argentine, maïs, conditions de culture : notées 21 % "excellentes", 50 % "correctes" et 29 %"mauvaise" la semaine dernière contre 18 % "excellentes", 51 % "correctes" et 30 % "mauvaises" la semaine passée et 30 % "excellentes" en 2023-2024 à la même date (Bourse de Buenos Aires)

- Pakistan, blé, production : 27,9 Mt en 2024-2025 contre 31,4 Mt en 2023-2024 (ministère des Finances)

Commerce international :

- Russie, blé, exportations : 34,3 Mt entre juillet et février (contre 36, 2 Mt l’an passé) et 42 Mt prévues pour la totalité de la campagne (Rusagrotrans)

- Ukraine, blé, exportations : 11,883 Mt à fin février contre 11,449 l’an passé (ministère de l’Agriculture)

- Ukraine, orge, exportations : 2,124 Mt à fin février contre 1,597 l’an passé (ministère de l’Agriculture)

Ukraine, maïs, exportations : 14,405 Mt à fin février contre 15,671 Mt l’an passé (ministère de l’Agriculture)

Marchés physiques français du 28 février 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | 221,00 | N | 1,50 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 221,50 | N | |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 221,50 | N | |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | mars-juin | 218,00 | N | 1,50 |

| Fob Moselle | meunier Récolte 2024 | mars-juin | 221,00 | N | 1,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 229,31 | 0,00 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | févr. | n.p. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | févr. | 230,51 | -2,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | févr.-juin | 226,00 | N | 1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | févr.-juin | 219,00 | N | 1,50 |

| Départ Sud-Est | meunier Récolte 2024 | févr.-juin | 230,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | févr.-mars | 295,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | févr.-mars | 285,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2024 | févr.-mars | 280,00-285,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | mars-avr. | 204,50 | N | -2,00 |

| Rendu La Pallice | Récolte 2024 | mars | 214,50 | N | 1,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 206,50 | N | -2,00 |

| Fob Bordeaux | Récolte 2024 | mars-avr. | 208,50 | N | -2,00 |

| Fob Rhin | Récolte 2024 | févr.-juin | 222,00 | N | -2,00 |

| Récolte 2025 | janv.-juin | 218,00 | N | -2,00 | |

| Départ Sud-Est | Récolte 2024 | févr.-juin | 223,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 206,00 | N | 1,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | févr.-juin | 207,00 | N | 1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 195,00 | N | 1,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | févr.-juin | 194,00 | N | 1,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | févr.-juin | 215,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | févr.-juin | 222,00-223,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | févr.-juin | 232,00-233,00 | N | 0,00 |

Cotations des issues de meunerie du 25 février 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | ||

| pellets | dispo. | 164,00-166,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 27 février 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Evolution dollar / euro du 28 février 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9605 euro |

| 1 euro | 1,0411 dollar |

Clôture du marché à terme de Chicago du 28 février 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 537,00 | cents/bois. |

| Maïs | 453,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 28 février 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 221,75 |

| Mai 2025 | 229,00 |

| Sept. 2025 | 230,25 |

| Volume | 79838 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mars 2025 | 220,75 |

| Juin 2025 | 217,25 |

| Août 2025 | 222,50 |

| Volume | 4294 |

Cotations des marchés internationaux du 28 février 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Avr. 2025 | 69,76 $ |

| Indices des frets maritimes | du 28 février | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1229 | 70,00 |

| Baltic Panamax Index (BPI) | 1063 | -29,00 |

| Baltic Capesize Index (BCI) | 1818 | 245,00 |

| Baltic Supramax Index (BSI) | 895 | -8,00 |

| Baltic Handysize Index (BHSI) | 547 | 1,00 |