COTidienne

Marché des céréales du 18 avril 2025 - L’Algérie et la Tunisie de retour aux achats en blé soutiennent les prix français

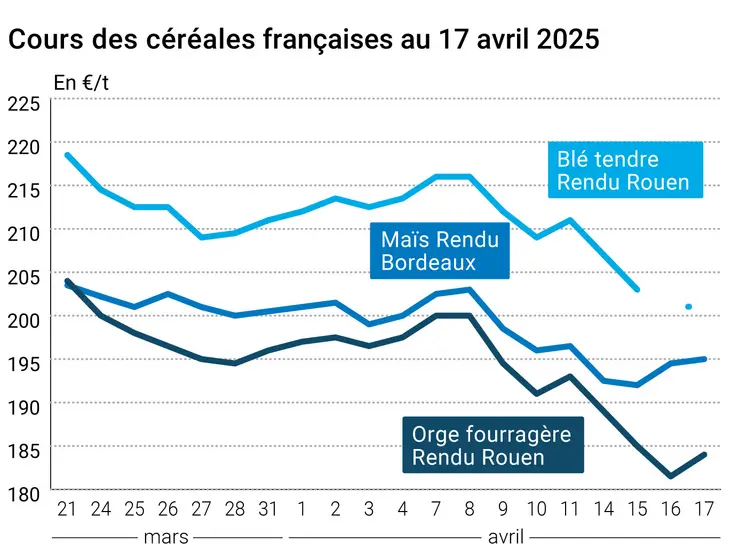

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 17 avril 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 16 et le 17 avril 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du blé sur Euronext et les marchés physiques français ont progressé entre les séances du 16 et du 17 avril 2025, bénéficiant du soutien du retour des achats algériens et tunisiens. Ceux du maïs ont enregistré de légères pertes en raison de ventes techniques avant le weekend de Pâques.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La journée d’hier a été marquée par une série de publications de statistiques en UE et en mer Noire avant le week-end de Pâques. Le CIC a également publié son rapport d’avril avec des hausses sur les stocks en maïs et en blé. Les marchés financiers s’apaisent en cette fin de semaine après l’entame des négociations de divers pays avec Washington sur les droits de douanes.

Sur Euronext et les places françaises, les prix du blé ont progressé significativement avec le soutien de prises de bénéfices avant le long weekend. Les cours sur le marché à terme profitent aussi du retour des acheteurs, avec un achat de l’Algérie entre 600 000 t et 630 000 t de blé d’origine mer Noire (Ukraine, Roumanie, Bulgarie) à l’issue de son appel d’offre lancé mercredi. Signalons aussi, un nouvel achat en blé de la Tunisie pour un volume de 75 000 t avec une expédition entre le 20 mai et le 30 juin.

Sur le plan mondial, le dernier rapport du CIC indique une réduction de la production mondiale de 1 Mt et de la consommation de 4 Mt. Les stocks mondiaux progressent en conséquence de 4 Mt. En nouvelle récolte 2025-2026, les stocks progressent de 1 Mt avec une hausse du report des stocks de l’ancienne récolte.

Dans l’UE, Stratégies Grains augmente ses perspectives sur la production de blé 2025-2026 de 127,5 Mt en mars à 128,1 Mt avec l’amélioration des conditions de culture en Europe, soit une progression de 13 % sur la campagne précédente. Notons au passage que la progression de la production d’orge est de 51,2 Mt, en hausse de 3 % sur un an et de 0,6 Mt sur la précédente estimation de Stratégies Grains

En Russie, les perspectives s’améliorent également avec une production en hausse de 1,1 Mt à 79,7 Mt selon Sovecon.

Les cours du blé à Chicago ont progressé dans une séance où l’essentiel des gains se sont évaporés en clôture. Avec 76 497 t, les ventes hebdomadaires à l'exportation des États-Unis sont conformes aux attentes du marché en ancienne récolte. Les ventes en nouvelle récolte se situent dans la fourchette supérieure des attentes à 276 864 t avec le Mexique comme principale destination (142 300 t).

Signalons la fermeture du CBOT pour ce dernier jour de la semaine en raison du Vendredi saint, ainsi que la fermeture d’Euronext pour le jour férié du lundi de Pâques.

En maïs, les prix dans l’Hexagone ont peu varié, avec de légères pertes dues à des ventes techniques et sous la pression d’une augmentation de l’offre en mer Noire.

En Ukraine, les semis de printemps ont pris du retard cette semaine avec l’épisode de froid qui traverse actuellement le pays. Un retard de 200 000 ha est constaté par rapport à l’an dernier d’après le ministère ukrainien de l’Agriculture. En parallèle, APK-Inform indique que la production 2025-2026 de maïs progresse de 17,8 % sur un an à 29,6 Mt.

Les cours du maïs sur la place de Chicago ont baissé avec de légères pertes du fait de ventes techniques avant le grand week-end de Pâques et malgré de bonnes performances à l’export. En effet, les ventes hebdomadaires de maïs états-unien ont atteint 1,562 Mt pour la semaine au 10 avril, un résultat presque deux fois supérieur à la semaine précédente. Le Mexique est le premier acheteur (401 500 t, sui du Japon (263 300 t) et de l’Espagne (240 000 t). En Argentine, la surface récoltée en maïs s’élève à 28 %, soit une avance de 8 % par rapport à l’an dernier. Sur le plan mondial, le CIC augmente la production 2024-2025 de maïs de 2 Mt et les stocks de 1 Mt à 276 Mt. Pour la prochaine campagne 2025-2026, le CIC estime les stocks en hausse de 1 Mt à 281 Mt.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Sur le volet macroéconomique, l’euro a reculé face au dollar après la décision de la Banque centrale européenne (BCE) de baisser les taux d’intérêts. Cette décision était toutefois largement attendue par le marché.

À New York, le pétrole a fortement progressé, avec des gains de 3,11 % en clôture de séance, grâce au soutien des négociations entre Washington et plusieurs pays sur les taxes douanières. Donald Trump a déclaré être confiant sur l’issue d’un accord avec l’UE alors que le Japon négocie en parallèle depuis mercredi. Le prix de l’or noir continue aussi de bénéficier du soutien des sanctions états-uniennes contre les importations de pétrole iranien par des raffineries chinoises.

- UE, blé, production 2025-2026 : 128,1 Mt en avril contre 127,5 Mt en mars (source : Strategies Grains)

- UE, orge, production 2025-2026 : 51,2 M, en hausse de 0,6 Mt sur mars et en progression de 3 % sur un an (source : Strategies Grains)

- UE, maïs, production 2025-2026 : 60,1 Mt (source : Strategies Grains)

- Russie, blé, production 2025-2026 : 79,7 Mt, en hausse de 1,1 Mt sur la précédente estimation (source : Sovecon)

- Ukraine, Blé, production 2025-2026 : 21,5 Mt, en baisse de 1,2 % sur un la campagne précédente (source : APK-Inform)

- Ukraine, maïs, production 2025-2026 : 29,6 Mt, en hausses de 17,8% sur la campagne précédente (source : APK-Inform)

- Ukraine, blé, stocks 2024-2025 : 1,1 Mt, en baisse de 1,8 % sur un an (source : APK-Inform)

- Ukraine, maïs, stocks 2024-2025 : 1,36 Mt, en hausse de 19,3 % sur un an (source : APK-Inform)

- Monde, blé, stocks 2024-2025 : 268 Mt en avril, en hausse de 4 Mt sur un mois (source : CIC)

- Monde, blé, stocks 2025-2026 : 260 Mt en avril, en hausse de 1 Mt sur un mois (source : CIC)

- Monde, maïs, stocks 2024-2025 : 276 Mt an avril, en hausse de 1 Mt sur un mois (source : CIC)

- Monde, maïs, stocks 2025-2026 : 281 Mt an avril, en hausse de 1 Mt sur un mois (source : CIC)

- Blé, Algérie, achat : 600 000 à 630 000 t (source : Grainews)

- Blé, Tunisie, achat : 75 000 t (source : Ukragroconsult)

- Ukraine, céréales, exportations 2025-2026 : 42,58 Mt, en hausse de 11,4 % sur un an (source : APK-Inform)

- Ukraine, blé, exportations 2025-2026 : 15 Mt, en hausse de 1,7 % sur un an (source : APK-Inform)

- Ukraine, maïs, exportations 2025-2026 : 24,50 Mt, en hausse de 19,5 % sur un an (source : APK-Inform)

- États-Unis, maïs, ventes hebdomadaires : 1,562 Mt au 10 avril

Marchés physiques français du 17 avril 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | avr.-juin | n.p. | ||

| Rendu La Pallice | 76/220/11 Récolte 2024 | avr.-juin | 201,00 | N | 2,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | avr.-juin | 201,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | avr.-juin | 198,00-200,00 | N | 2,50 |

| Fob Moselle | meunier Récolte 2024 | avr.-juin | 201,00 | N | 2,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 214,57 | -2,70 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | avr. | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | avr. | 215,77 | -2,70 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | avr.-juin | 207,00 | N | 2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | inc. | ||

| Départ Sud-Est | meunier Récolte 2024 | avr.-juin | 207,50 | N | 2,50 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | avr. | 280,00-290,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | avr. | inc. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | avr. | 280,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | avr. | 195,00 | N | 0,50 |

| Rendu La Pallice | Récolte 2024 | avr.-juin | 195,00 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 193,00-195,00 | N | 0,50 |

| Fob Bordeaux | Récolte 2024 | avr. | 199,00 | N | 0,50 |

| Fob Rhin | Récolte 2024 | avr.-juin | 204,00 | N | 0,00 |

| Récolte 2025 | janv.-juin | 209,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2024 | avr.-juin | 205,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | avr.-juin | 184,00 | N | 2,50 |

| Rendu Pontivy/Guingamp | Récolte 2024 | avr.-juin | 200,00-202,00 | N | 2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | avr.-juin | 180,00 | N | 2,50 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | avr.-juin | 180,00 | N | 2,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | avr.-juin | 187,00 | N | 2,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | avr.-juin | 203,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | avr.-juin | 220,00-222,00 | N | 0,00 |

Cotations des issues de meunerie du 15 avril 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 146,00-148,00 | N | ||

| pellets | dispo. | 159,00-161,00 | N |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | N |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 179,00-181,00 | N |

Cotations commerciales des produits laitiers du 17 avril 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2440,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 905,00 | N |

Évolution dollar / euro du 17 avril 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8803 euro |

| 1 euro | 1,1360 dollar |

Clôture du marché à terme de Chicago du 17 avril 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 548,75 | cents/bois. |

| Maïs | 482,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 17 avril 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2025 | 211,25 |

| Sept. 2025 | 212,50 |

| Déc. 2025 | 220,50 |

| Volume | 85891 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2025 | 205,25 |

| Août 2025 | 209,00 |

| Nov. 2025 | 206,25 |

| Volume | 2354 |

Cotations des marchés internationaux du 17 avril 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2025 | 64,68 $ |

| Indices des frets maritimes | du 17 avril | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1261 | 20,00 |

| Baltic Panamax Index (BPI) | 1273 | 35,00 |

| Baltic Capesize Index (BCI) | 1678 | 22,00 |

| Baltic Supramax Index (BSI) | 950 | 7,00 |

| Baltic Handysize Index (BHSI) | 569 | -3,00 |